Чтобы построить математическую модель социально-экономического развития региона, необходимо обратиться к сбалансированной системе показателей развития региона. В статье взяты показатели развития Самарской области [1]. Для того, чтобы модель была адекватной, показатели должны быть динамически сбалансированы, то есть в их составе не должно быть автокорреляционных зависимостей и трендов.

Показатели развития региона формируют четыре группы: «Производство», «Рынок», «Труд», «Финансы». По каждой из этих групп показателей доказана статистически значимая динамическая сбалансированность [2]. Это дает основание считать математическую модель, полученную в представленном исследовании, верной, так как она учитывает синхронное изменение показателей развития региона во времени.

Цель исследования: построение математической модели развития региона на примере Самарской области на основании анализа системы сбалансированных показателей и с применением статистических инструментов.

Материалы и методы исследования

Построение математической модели социально-экономического развития региона производится в несколько этапов.

Введем условные обозначения. Имеются группы показателей системы сбалансированных показателей региона:

Производство – П;

Рынок – Р;

Труд – Т;

Финансы – Ф.

На первом этапе построения модели сформулируем целевые показатели ССП развития региона.

Выделим в каждой группе результативные показатели, то есть показатели внутри соответствующей группы, которые несут ее целевое назначение.

В группе П «Производство» это следующие показатели: П1 – Валовый региональный продукт; П22 – Индекс физического объема продукции сельского хозяйства; П25 – Индекс физического объема оборота розничной торговли; П27 – Индекс физического объема платных услуг населению; П51 – Инвестиции в основные фонды; П54 – Доля муниципальных предприятий в общем числе организаций.

В группе Р «Рынок»: Р14 – Индекс потребительских цен; Р15 – Индексы цен производителей промышленной продукции; Р16 – Индексы цен строительной продукции; Р17 – Индексы тарифов на грузовые перевозки.

В группе Т «Труд» это показатели Т16 – Коэффициент занятости; Т17 – Выбыло работников в течение года; Т34 – Доля занятого населения с высшим профессиональным образованием; Т36 – Доля занятого населения со средним профессиональным образованием.

В группе Ф «Финансы»: Ф1 – Доходы консолидированного регионального бюджета; Ф2 – Налог на прибыль организации; Ф7 – Расходы консолидированного регионального бюджета на социально-культурные мероприятия.

На втором этапе построим математические (эконометрические) модели влияния вышеназванных результативных показателей каждой группы на представленные на предыдущем этапе целевые показатели стратегии развития региона.

Далее, на третьем этапе, построим модель, связывающую результативные показатели системы сбалансированных показателей с применением системы одновременных регрессионных уравнений.

Из динамических рядов показателей необходимо исключить автокорреляцию. Для этого на последних двух названных этапах моделирования введем независимую переменную t – номер года.

И, наконец, на четвертом этапе сформулируем регрессионные модели зависимости результативных показателей по группам ССП региона от показателей соответствующей группы с учетом годового запаздывающего лага их влияния. Это обеспечит соблюдение принципа структурной сбалансированности [3].

Смоделируем также гармоническое взаимодействие показателей групп развития ССП региона с учетом взаимосвязей их синхронного изменения во времени.

Далее получим расчетные значения показателей ССП, сбалансированных в структурном и динамическом аспектах на прогнозный год t, а также соответствующие значения целевых показателей (валовой региональный продукт на душу населения и реальные доходы населения). Для планирования стратегии развития региона необходимо ориентироваться на предложенные расчетные значения показателей.

Результаты исследования и их обсуждение

Представим результаты применения описанной поэтапной схемы математического моделирования системы сбалансированных показателей развития региона на примере экономических показателей Самарской области [4, 5].

Первый этап.

Сформулируем многофакторные регрессионные модели влияния результативных показателей каждой группы на целевые показатели стратегии развития региона – Самарской области.

Была проведена работа с результативными показателями групп сбалансированной системы показателей для анализа значений их парных коэффициентов корреляции с целью устранения мультиколлинеарности. Шаг за шагом исключив факторы, то есть применив метод пошаговой регрессии, мы получили регрессионное уравнение

ВРП = 236,455 – 89,598П27 – 18,942П51 – – 417,182Т36 + 32,517Ф2 + 8,581t, (1)

где ВРП – валовой региональный продукт на душу населения, руб.;

Второй этап.

Проверим гипотезу о равенстве двух дисперсий с помощью критерия Фишера. Fp (значение критерия) равно 31,88. Табличное значение критерия с учетом того, что α = 0,05:

F(5, 6) = 4,95.

Таким образом, гипотеза о неадекватности модели может быть отвергнута с вероятностью 95 %. Значит, модель статистически ненадежна.

Обратимся к критерию Стьюдента. При числе степеней свободы 6 критерий Стьюдента равен 1,943. В параметрах модели (1) по t-критерию Стьюдента значимы: 1) при параметре «236,455» – 1,519; 2) при параметре «32,517Ф2» – 2,730; 3) при «8,581t» – 2,613. Остальные параметры соответственно: –1,326; –2,066; –1,682.

Третий этап.

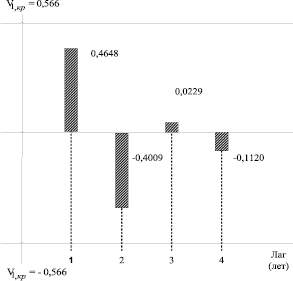

Перейдем к автокорреляции. Ее можно принять несущественной в связи с тем, что показывает автокорреляционная функция при различных лагах (рис. 1). Чтобы проверить это утверждение, сделаем проверку значимости коэффициентов автокорреляции, применив критерий Квенилле [6].

Рис. 1. Автокорреляция в Квенилле с лагами от 1 до 4 лет

Значения Квенилле рассчитываются по формуле

(2)

(2)

где lt и lt-1 – значения остатков регрессионной модели в t и (t – 1) периодах.

Четвертый этап.

Погрешность стандартной оценки коэффициента автокорреляции диктует критическое значение теста. Погрешность рассчитывается по формуле

(3)

(3)

где Uα – критическая точка стандартного нормального закона;

n – число уровней ряда.

Если  то нет оснований для отклонения нулевой гипотезы (

то нет оснований для отклонения нулевой гипотезы ( ), другими словами, коэффициент автокорреляции несущественно отличается от нуля. При уровне значимости α = 0,05 получим U = 1,96. Таким образом, для (3) критическое значение проверочной статистики равно

), другими словами, коэффициент автокорреляции несущественно отличается от нуля. При уровне значимости α = 0,05 получим U = 1,96. Таким образом, для (3) критическое значение проверочной статистики равно  . Приведем график значений автокорреляционной функции в Квенилле (рис. 1). По графику можно сделать вывод об отсутствии автокорреляции в процессе остатков.

. Приведем график значений автокорреляционной функции в Квенилле (рис. 1). По графику можно сделать вывод об отсутствии автокорреляции в процессе остатков.

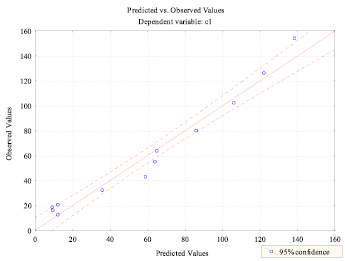

Таким образом, проведена многосторонняя проверка модели (1). Можно сделать вывод по имеющимся данным, что модель надежна и достоверна. Приведем графическое представление модели (1) для расчетных и фактических значений показателей (рис. 2). Практически все фактические значения укладываются в доверительный интервал модели с вероятностью 95 %. Это также говорит о точности модели (1).

Рис. 2. Графическое представление модели (1) для расчетных и фактических значений

Аналогично построим и проведем проверку модели для целевой переменной «реальные доходы населения».

Для целевой переменной «реальные доходы населения» получено следующее регрессионное уравнение:

РДН = 0,677 – 0,107П27 – 0,198Р16 + + 1,329Т16 – 2,703Т34 + 0,011t, (4)

где РДН – реальные доходы населения.

Проверим гипотезу о равенстве двух дисперсий с помощью критерия Фишера. Fp (значение критерия) равно 11,524. Табличное значение критерия F(5, 6) равно 4,95 (с учетом α = 0,05).

Обратимся к критерию Стьюдента. При α = 0,10 критерий Стьюдента равен 1,943. В параметрах модели (4) по t-критерию Стьюдента значимы: 1) при параметре «1,329Т16» – 2,006; 2) при параметре «0,011t» – 2,707. Остальные параметры соответственно: –0,848; –0,496; –3,923; –1,962.

Перейдем к автокорреляции.

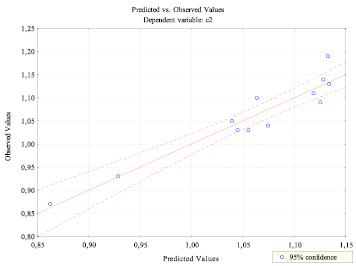

По имеющимся данным можно сделать вывод, что модель (4) надежна и достоверна. Приведем графическое представление модели (4) для расчетных и фактических значений показателей (рис. 3).

Рис. 3. Графическое представление модели (4) для расчетных и фактических значений

Как видно из состава уравнений (1) и (3), должны учитываться динамически и структурно сбалансированные результативные показатели всех четырех групп ССП развития региона.

Выводы

В основу полученных математических моделей развития региона легли результативные показатели групп системы сбалансированных показателей региона, которые взаимосвязаны между собой. Эта особенность повлекла необходимость устранения мультиколлинеарности, что было сделано через парные коэффициенты корреляции.

Модели (1) и (4) содержат экзогенную переменную – это время t (номер года), которую необходимо включить для устранения автокорреляции в динамических рядах.

Чтобы в дальнейшем решить систему одновременных регрессионных уравнений, отображающих зависимость показателей ССП развития региона (Самарской области) друг от друга, необходимо видоизменить полученные модели, преобразовав их структуру.

Для того чтобы найти решение уравнения, необходимым является условие меньшего количества неизвестных переменны, чем числа уравнений в системе. В соответствии с этим условием, нахождение корней уравнения возможно с помощью двухшагового метода наименьших квадратов.

Библиографическая ссылка

Блинова Е.А. МЕТОДЫ И МАТЕМАТИЧЕСКИЕ МОДЕЛИ ОЦЕНКИ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ РАЗВИТИЯ РЕГИОНА // Фундаментальные исследования. 2018. № 12-1. С. 67-71;URL: https://fundamental-research.ru/ru/article/view?id=42353 (дата обращения: 02.08.2026).