Большой налоговый маневр (БНМ), введенный в 2015 г. – это четвертый налоговый маневр в нефтегазовом секторе экономики, которые непрерывно инициируют, начиная с 1995 г. [1]. Основные цели, которые преследовал последний маневр: сбалансировать интересы государственного бюджета, нефтяного сектора экономики (как в секторе upstream, так и downstream) и потребителей продуктов нефтепереработки.

Механизм балансировки – налоговый. Основные инструменты: повышение ставок налога на добычу полезных ископаемых (НДПИ), а также ставок вывозных таможенных пошлин на темные нефтепродукты с одновременным снижением вывозных таможенных пошлин на нефть и светлые нефтепродукты. Введение БНМ было обусловлено необходимостью увеличения доходов бюджета. Кроме этого, с помощью БНМ пытались отсрочить введение 100 %-ной пошлины на темные нефтепродукты и создать стимулы к ускоренной модернизации российских нефтеперерабатывающих заводов (НПЗ) посредством снижения бюджетной субсидии.

Поскольку БНМ вводили в ситуации высоких цен на нефть и при низком санкционном давлении на экономику РФ, резкое изменение ситуации на внешних и внутреннем рынках в 2015–2018 гг. привело к тому, что БНМ не помог достичь всех заявленных целей и вновь требуются серьезные изменения в механизме налогообложения нефтегазового сектора экономики. Поэтому 21 июня 2018 г. Правительство утвердило проект федерального закона, который устанавливает условия завершения налогового маневра, и проект внесен для рассмотрения в Госдуму [2]. Министерство финансов предлагает завершить маневр за шесть лет: снижать экспортную пошлину ежегодно на 5 процентных пунктов и к 2024 г. довести ее до нуля, соразмерно повышая НДПИ [2]. Это, возможно, даст бюджету дополнительно от 1 трлн до 1,6 трлн руб. в зависимости от цен на нефть.

Необходимость проведения глобальной налоговой реформы в нефтегазовом секторе экономики, а не маневров, которые каждый раз вводят ad hoc, обусловливает актуальность данной работы.

Цель работы: оценить результаты большого налогового маневра.

Материалы и методы исследования

Материалами для исследования служили данные официального сайта Аналитического центра при Правительстве Российской Федерации; Официальный сайт информационного агентства Bloomberg; Официальный сайт Федеральной службы государственной статистики; Официальный сайт Федеральной таможенной службы; данные аналитических агентств и официальных сайтов нефтегазовых компаний, а также данные научных периодических изданий. Использован метод сравнительного количественного анализа.

Результаты исследования и их обсуждение

Влияние БНМ на бюджет РФ. С 2014 г. по 2016 гг. добычу нефти в РФ нарастили на 4,13 % в 2016 г. по сравнению с 2014 г. В 2017 г., напротив, пришлось сократить добычу нефти на 0,18 % по отношению к объему 2016 г. в связи с заключенным соглашением со странами ОПЕК о снижении объемов добычи. Однако объем экспорта нефти компании РФ наращивали в 2015–2017 гг. на 9,26 %, 5,13 % и на 1,06 % соответственно (табл. 1).

Таблица 1

Динамика объемов добычи и экспорта нефти в 2014–2017 гг. *

|

Показатель |

Значение показателя по годам |

|||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Добыча, млн т |

526, 1 |

534,1 |

547,8 |

546,8 |

|

Экспорт, млн т |

221,3 |

241,8 |

254,2 |

256,9 |

|

Доля экспорта от добычи, проц. |

42,2 |

45,5 |

46,4 |

47,0 |

|

Доля от общего экспорта, проц. |

31,0 |

26,1 |

25,8 |

26,1 |

Примечание. *Источник: Росстат [3], Министерство энергетики России [4].

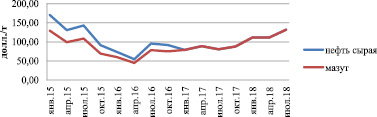

Удельный вес экспорта нефти в общем объеме российского экспорта в 2017 г. уменьшился на 4,9 % по сравнению с 2014 г. (табл. 1). Нефтегазовые компании РФ увеличили объем экспорта нефти в 2017 г. на 14,1 % по сравнению с 2014 г. и на 5,44 % по сравнению с 2015 г. Этому способствовало снижение ставок вывозной таможенной пошлины на нефть сырую (рис. 1). Анализ данных, представленных на этом графике, показывает постепенное увеличение ставки таможенной пошлины на экспорт нефти с сентября 2017 г. и по настоящее время. Это связано главным образом с необходимостью увеличения поступлений в бюджет. Таким, образом, БНМ не привел к наполнению бюджета.

Рис. 1. Динамика ставок вывозной таможенной пошлины на нефть сырую и мазут с 01.01.2015 г. по 01.07.2018 г, дол/барр. (составлено по данным Минэкономразвития России [5])

Увеличение объемов экспорта нефти из России в 2017 г. (табл. 1), рост среднегодовой цены нефти марки Urals в 2017 г. на 20,9 % и ставки таможенной пошлины – на 19,4 % (рис. 1) позволили увеличить нефтегазовые доходы бюджета на 41,6 % по сравнению с 2016 г. (табл. 2). Следовательно, если бы не рост цен на нефть и не принудительное увеличение ставки вывозной таможенной пошлины с 01.08 2017 г., БНМ привел бы к резкому снижению доли нефтегазовых доходов в бюджете.

Таблица 2

Цена на нефть, курс доллара и доля нефтегазовых доходов от общего объема доходов федерального бюджета РФ в 2007–2017 гг. *

|

Год |

Средневзвешенный курс дол., руб. |

Доходы – всего |

Нефтегазовые доходы |

Доля нефтегазовых доходов от доходов всего бюджета, проц. |

Цена на нефть Urals, дол/барр |

||

|

млрд руб. |

млрд дол. |

млрд руб. |

млрд дол. |

||||

|

2014 |

38,4217 |

14 496,9 |

377,31 |

7 433,8 |

193,48 |

51,3 |

97,7 |

|

2015 |

60,9579 |

13 659,2 |

224,08 |

5 862,7 |

96,18 |

42,9 |

51,2 |

|

2016 |

67,0349 |

13 460,0 |

200,79 |

4 844,0 |

72,26 |

36,0 |

41,9 |

|

2017 |

58,3529 |

15 088,9 |

258,58 |

5 971,9 |

102,34 |

39,6 |

53,0 |

Примечание. *Составлено по данным Минфина России [6].

Анализ данных табл. 2, приводит к выводу, что снижение нефтегазовых доходов в период с 2014 по 2016 г. коррелирует с динамикой рыночных цен на нефть марки Urals.

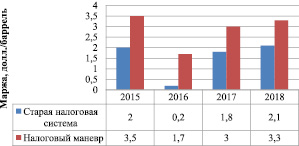

Влияние БНМ на сектор downstream. Глубина переработки нефти до БНМ в 2014 гг. составляла 72,4 %, в 2016 г. она увеличилась на 6 %, а в 2017 г. – на 8,9 % (табл. 3). Глубину переработки увеличили за счет введения новых мощностей процессов вторичной переработки нефти и процессов облагораживания нефтепродуктов. Выводы авторов исследования [7] свидетельствуют о том, что БНМ оказал некоторое положительное влияние на экономику российских НПЗ, в частности прирост среднегодовой маржи переработки от налогового маневра оценивается в 1,2–1,5 дол/барр. по сравнению со старой налоговой системой (рис. 2).

Рис. 2. Средняя маржа НПЗ в период реализации БНМ [8]

Однако, анализ данных табл. 3 показывает, что БНМ привел и к снижению объемов первичной нефтепереработки в 2015 г на 2,3 %, а в 2017 г. на 3,3 %. по сравнению с 2014 г., поскольку экспортировать нефть при низких ставках вывозной таможенной пошлины на нефть сырую стало выгоднее. Обращает на себя внимание также и тот факт, что объемы производства продукции с высокой добавленной стоимостью (автомобильные бензины, авиационный керосин, дизельное топливо) в 2017 г. практически не изменились по отношению к объемам производства в 2014 г., однако объемы производства мазута в 2017 г. упали на 34,5 % по отношению к 2014 г. (табл. 3). Встает закономерный вопрос: какую продукцию производят из мазута?

Таблица 3

Объемы производства и экспорта нефтепродуктов в 2014–2017 гг.*

|

Показатель |

Значение показателя по годам |

|||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Первичная переработка, млн т |

294,1 |

287,2 |

284,5 |

284,3 |

|

Производство, млн т |

||||

|

– автомобильный бензин |

38,4 |

39,2 |

39,2 |

38,0 |

|

– авиационный керосин |

11,3 |

9,6 |

9,6 |

11,4 |

|

– дизельное топливо |

76,9 |

75,9 |

64,8 |

76,8 |

|

– мазут |

78,3 |

71,5 |

65,4 |

51,3 |

|

Среднее значение глубины переработки нефти, проц. |

72,4 |

74,4 |

79,1 |

81,0 |

Примечание. *Источник: Росстат [3], Минэнерго России [4].

Таким образом, результаты БНМ для сектора downstream весьма неоднозначны. Цель налогового маневра заключалась в «мотивации» нефтяных компаний к модернизации НПЗ и увеличению объемов производства и экспорта продукции с высокой добавленной стоимостью. Однако большинство НПЗ, особенно те, которые работают по простой технологической схеме, не стремились к модернизации, как из-за от отсутствия инвестиций, так и из-за неокупаемости инвестиций, что связано с удаленностью многих НПЗ от рынков сбыта. В связи с этим многие нефтеперерабатывающие производства стали весьма убыточными, чему способствовало и повышение ставки на экспорт продукции с низкой добавленной стоимостью, в частности мазута.

Этим было вызвало такое явление, как уклонение некоторых российских НПЗ от уплаты таможенной пошлины на экспорт мазута посредством неверного заявления кода Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза при таможенном декларировании экспорта топочного мазута (ставка таможенной пошлины равна 100 % от ставки пошлины на экспорт нефти сырой) под видом продуктов нефтепереработки «прочие масла и другие продукты высокотемпературной перегонки каменноугольной смол», для которых ставка пошлины обнулена [9].

Одним из примеров такого шага является Марийский НПЗ, который входит в группу компаний «Новый поток» [9]. Основные технологические объекты этого НПЗ: установки атмосферной перегонки нефти (АТ-1 и АТ-2) и установка вакуумной переработки мазута на 0,476 млн т. Основные продукты: бензин газовый стабильный, дистилляты газового конденсата, мазут, сырье для производства битума и остатки нефтяные тяжелые [9]. Так, по информации ФТС России [10] экспорт мазута Марийским заводом в 2017 г. сократился почти в шесть раз по сравнению с 2016 г.: с 2311,77 тыс. т по 396,79 тыс. т. При этом экспорт светлых нефтепродуктов увеличился более чем в 4 раза: с 232,55 тыс. т в 2016 г. по 1078,39 тыс. т в 2017 г. [10]. Исходя из этих сведений, можно сделать вывод о том, что НПЗ, которые не имеют мощностей по вторичной переработке нефти, показывают «технологическое чудо»: прекращение выпуска тёмных нефтепродуктов – мазута и вакуумного газойля при сохранении объема первичной переработки и доли выпуска светлых нефтепродуктов.

Аналогичная динамика наблюдается и в структуре экспорта Новошахтинскго НПЗ [9]: по данным ФТС России экспорт мазута в 2017 г. практически прекратился (объем экспортированного мазута в 2017 г. по отношению к 2016 г. упал в 85 раз), однако именно с 2017 г. завод начал экспортировать продукты вторичной переработки в больших количествах – более 3 млн т за год, что даже несопоставимо с суммарным объемом экспорта мазута и вакуумного газойля в 2016 г. [10].

Минфин России считает [11], что действующий механизм господдержки НПЗ через разницу между экспортными пошлинами на нефть и нефтепродукты является неэффективным и за период 2006–2016 гг. объем бюджетных отчислений в нефтепереработку в отрасли в пять раз превысил инвестиции самих компаний в технологии нефтепереработки. Поэтому Министерство финансов предлагает [11] стимулировать НПЗ по факту достижения определенных целевых показателей, запуска конкретных установок, а также в виде увеличенного отрицательного акциза на тонну переработанной нефти, который превышает существующий дифференциал в пошлинах на нефть и нефтепродукты, для тех НПЗ, которые инвестируют в углубляющие процессы переработки нефти. Таким образом, БНМ оказался крайне неэффективным для НПЗ с простой схемой нефтепереработки.

Влияние БНМ на сектор upstream. В настоящее время особую актуальность приобретает вопрос об изменении принципов налогообложения нефтегазодобывающих компаний в связи с тем, что существующие налоговые механизмы изъятия природной (горной) ренты, такие как НДПИ и экспортная пошлина, не приводят к повышению коэффициента извлечения нефти (КИН). Немаловажным фактом является и то, что истощение месторождений нефти и газа в европейской части страны и Западной Сибири привело к снижению объемов добычи углеводородов, что потребовало освоения новых нефтегазовых месторождений Восточной Сибири, которую рассматривают как новую базу добычи на предстоящие 20 лет, а в перспективе – одним из основных регионов России, участвующих в экспорте углеводородного сырья на рынок стран Азиатско-Тихоокеанского региона [12, 13]. Это является новым вызовом для России, поскольку возникают вопросы кооперации между различными странами. Авторы работы [14] вынесли на обсуждение вопросы об основных приоритетах РФ в сфере укрепления внешнеэкономических связей. В работе [14] показано, что при формировании единого экономического пространства в рамках Евразийского экономического союза (ЕАЭС) необходимо учитывать различия налоговых систем отдельных государств для развития экономической интеграции и кооперации, поскольку знание механизмов налогообложения в странах – участницах интеграции может стать инструментами прогнозирования вероятных направлений потоков товаров и услуг.

Основным элементом механизма налогообложения добычи нефти в РФ является налогообложение, основанное на валовых показателях (выручка/доход) или на экономических результатах (чистый доход/прибыль). В соответствии с п. 1 ст. 38 НК РФ «Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога».

Типы механизмов налогообложения нефтедобычи, применяемые в экономически развитых странах, представлены в табл. 4. Объектом большей части рассмотренных механизмов налогообложения (налоги на случайную прибыль, налоги на сверхприбыль, дополнительный налог на прибыль, ресурсно-рентные налоги) являются финансовые показатели.

Таблица 4

Характеристика налоговых механизмов в налогообложении в сфере нефтедобычи*

|

Тип налога |

Содержание |

|

Бонусы |

Единовременные платежи, уплачиваемые пользователями недр; выделяют: подписания (при представлении недр в пользование), открытия запасов, начала добычи, достижения определенного уровня запасов. В России их аналогами считаются разовые платежи за пользование недрами и сбор за участие в конкурсе (аукционе) |

|

Ренталс |

Регулярные платежи за пользование недрами на определенной территории, в основном применяются на стадии поиска и разведки; базой для исчисления является площадь участка; чаще всего ставка дифференцируется в зависимости от стадии пользования недрами и места проведения работ (суша или рельеф) |

|

Роялти и налог на добычу |

Рассчитывается на основе валового дохода – в России это налог на добычу полезных ископаемых и представляет собой платеж собственнику за использование принадлежащих ему недр; порядок формирования налоговой базы по роялти и его исчисления сильно варьирует по странам, при этом учитывают уровень годовой добычи, объем накопленной добычи, срок разработки, вязкость нефти, продуктивность скважин, цену нефти и иные факторы |

|

Вывозные таможенные пошлины |

Вывозные таможенные пошлины в России на экспорт нефти, газа и нефтепродуктов; (вывозные таможенные пошлины в экономически развитых странах не применяют) |

|

Налоги на сверхприбыль |

Налоговой базой налога на сверхприбыль является прибыль, превышающая так называемый «нормальный» уровень рентабельности |

|

Ресурсно-рентные налоги |

Нацелены на налогообложение чистого дисконтированного дохода после окупаемости инвестиционных вложений; в России аналогом выступает вводимый налог на дополнительный доход; иными словами, до момента окупаемости инвестиций налог не уплачивается |

Примечание. *Составлено на основании исследований Л.С. Гринкевича [15], консультационного агентства Vygon [16].

Механизм налогообложения нефтедобычи, который применяют в РФ на основе валовых показателей, обусловливает свое применение такими факторами, как гарантированность доходов вне зависимости от экономической эффективности проекта, простота администрирования и т.д. В отличие от механизма налогообложения нефтедобычи, основанного на валовых показателях, механизм, основанный на экономических показателях, не стимулирует увеличения уровня затрат, поскольку дополнительные затраты приводят к значительной экономии на налогах. В России на сегодняшний день применяют механизм налогообложения нефтегазового комплекса, основанный на валовых показателях, т.е. практикуют производственный механизм налогообложения, а именно, налог на добычу полезных ископаемых (НДПИ) или роялти и вывозные таможенные пошлины.

НДПИ в соответствии с классификатором Организации экономического сотрудничества и развития (ОЭСР) отнесен к коду 5128 «прочие налоги на специфические товары и услуги». В работе [17] говорится, что платежи в форме НДПИ и таможенной пошлины имеют существенные недостатки: «их ставки практически полностью зависят от экспортной цены на российскую нефть Urals и никак не связаны с финансовым результатом добывающего предприятия. Поскольку уровень удельных (капитальных и эксплуатационных) затрат в добыче не влияет на ставки взимаемых государством рентных платежей, разработка месторождений в поздней стадии, с высокой степенью выработанности быстро теряет привлекательность. Применяемая форма рентных налогов затрудняет вовлечение в разработку шельфовых месторождений, месторождений с трудноизвлекаемыми запасами» [17].

Влияние БНМ на потребителей нефтепродуктов в РФ. Схема завершения БНМ предполагает введение плавающего акциза, в рамках которого бюджет будет возмещать компаниям, производящим качественный бензин, половину разницы между внутренней ценой топлива и экспортной альтернативой [18]. Оптовые цены на бензин и дизельное топливо будут расти приблизительно на 400 руб./т в год, а на другие нефтепродукты – не менее чем на 50 % [18]. Это приведет к повышению цен на все товары и услуги в России.

Для преодоления сложившейся ситуации в Государственной Думе РФ прошли первые чтения законопроекта о внесении изменений в Налоговый кодекс Российской Федерации и введении налога на дополнительный доход от добычи углеводородного сырья (НДД). Налоговой базой НДД предположительно должны являться расчетные доходы от добычи углеводородного сырья за вычетом экспортной пошлины, сниженного НДПИ, эксплуатационных и капитальных расходов по разработке месторождения. Ставку налога предлагают установить на уровне 50 %. Причем величина налоговой нагрузки должна зависеть от доходности конкретного месторождения. Это будет способствовать введению в разработку низкорентабельных месторождений нефти, содержащих в том числе и трудноизвлекаемые запасы.

Заключение

Таким образом, большой налоговый маневр оказал влияние на уменьшение доли нефтегазовых доходов в бюджете, увеличение доли НДПИ в их структуре, увеличение маржи российских НПЗ, а также на увеличение глубины переработки на них.

Однако существующую систему хозяйствования в нефтегазовом секторе РФ сложно назвать экономической: не работают механизмы взаимодействия микроэкономических единиц, вопросы налогового регулирования решаются в договорном режиме и в режиме ad hoc. Причем постоянно меняющиеся условия налогообложения не способствуют привлечению инвестиций в эту сферу экономики. Такая ситуация вынуждает формировать иной механизм налогообложения нефтегазового сектора экономики России, в частности, за счет введения налога на дополнительный доход от добычи углеводородного сырья и налога на финансовый результат, т.е. необходимо создавать механизм, основанный на экономических показателях деятельности нефтегазового сектора экономики.

Библиографическая ссылка

Зорин И.С., Каницкая Л.В. ИТОГИ БОЛЬШОГО НАЛОГОВОГО МАНЕВРА В НЕФТЕГАЗОВОМ СЕКТОРЕ ЭКОНОМИКИ РОССИИ // Фундаментальные исследования. 2018. № 8. С. 59-65;URL: https://fundamental-research.ru/ru/article/view?id=42239 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.42239