Экономическая теория определяет категорию эффективности как эффективность производственного процесса, производственной системы или конкретной формы управления. В наиболее общей форме экономическая эффективность производства представляет собой количественное соотношение двух величин – результаты экономической деятельности и понесенные затраты (в любой пропорции). Исторически сложилось так, что при всех способах производства, независимо от форм собственности производителя, соотношение между затратами и результатами их деятельности представляет интерес.

В условиях рынка проблема повышения эффективности сельскохозяйственных отраслей становится первостепенной, поскольку эффективность экономической деятельности во многом определяет возможность расширенного воспроизводства и уровень удовлетворения потребностей общества в продовольственном и сельскохозяйственном сырье, поэтому развитие вопросов повышения эффективности производства в условиях рынка остается одной из насущных проблем современной экономической науки [1, c. 1405].

Для повышения эффективности на предприятии мы разработали инновационный проект «Производство рисовых макарон» в ФГПУ РПЗ «Красноармейский». Расчет, проведенный в этой работе, показал, что для реализации проекта требуется 55,3 млн рублей. Из них инновационное оборудование, которое обойдется в 25,8 млн рублей. Заработная плата составит за год 7989,7 тыс. рублей, в то время как в компании будет работать 24 человека. Строительство цеха – 21,5 млн рублей. Вся эта сумма необходимых инвестиций может быть взята из собственных ресурсов компании.

Объектом исследования является ФГУП РПЗ «Красноармейский» Всероссийский научно-исследовательский институт риса Красноармейского района – крупный диверсифицированный сельскохозяйственный бизнес в первую очередь агропромышленного сектора. Основными культурами, выращенными на фирме, являются зерно, кукуруза, соевые бобы.

Анализ земельного фонда на период с 2013 по 2015 г. ФГУП РПЗ «Красноармейский» Всероссийского научно-исследовательского института риса Красноармейского района показало, что состав и структура земли остались неизменными. Общая площадь составила 14164 гектара. В структуре сельскохозяйственных угодий 80,5 % составляют пахотные земли, что составляет 96,6 % для сельскохозяйственных культур, что указывает на не совсем эффективное использование земельных ресурсов. Наибольшую долю в структуре обрабатываемых районов составляют зерновые – в 2015 г. их посевы заняли 5584 гектара, 39,4 % площадей, 5404 га приведены на рисунке.

Организация достаточно хорошо обеспечена трудовыми ресурсами, большинство работников занимаются сельскохозяйственным производством. В 2015 г. число рабочих увеличилось на 6 человек.

Себестоимость продукции увеличилась на 29,09 % – с 681,2 млн рублей до 879,4 млн руб., в том числе себестоимость растениеводства увеличилась на 25 %, а издержки производства продукции животноводства – на 54,5 %.

Среднегодовая сумма оборотных средств увеличилась на 3 % – с 1373328,5 тыс. рублей до 1422500 тысяч рублей. Энергоемкость в целом увеличилась на 0,8 % с 43,9 тыс. л.с. 1 до 0,44236 л.с., но в сумме на 100 гектаров сельскохозяйственных угодий за тот же период они также снизились на 9,6 % – с 411,52 до 372,09 л.с., то есть потребление энергии уменьшилось.

В динамике анализируемых 3 лет загрузка пахотных земель на тракторе значительно увеличилась на 4,63 %. Погрузка зерновых культур для комбайна снизилась на 3,5 %.

Прибыль от продаж, полученных предприятием, увеличилась по отдельным позициям:

– на растениеводство индекс увеличился в 3 раза, где разница составила 369 268 тыс. руб., в животноводстве прибыль упала в 20 раз.

Показатели рентабельности проданной продукции показывают, что в целом динамика уровня рентабельности за отчетный период увеличилась с 25 % до 66,8 %. Поскольку показатели предыдущего периода были положительными, мы можем предположить, что эффективность экономической деятельности предприятия будет еще более улучшаться.

Коэффициент быстрой ликвидности в 2015 г. составил 189,6, что на 66 пунктов выше, чем в базовом году. Судя по динамике роста, можно сказать, что платежеспособность предприятия улучшается.

В 2015 г. уровень предоставления средств увеличился на 25,1 %. Это связано с увеличением среднегодовой стоимости основных средств.

Производительность капитала – показывает, сколько готовой продукции приходится на 1 рубль основных средств. В 2015 г. этот показатель вырос на 0,27 рубля. Это указывает на то, что компания эффективно использует свои основные средства в течение 3 лет. Финансовая рентабельность показывает сумму прибыли на единицу основных средств. В 2015 г. этот показатель увеличился на 26,7 % по сравнению с 2013 г. Таким образом, мы можем заключить, что стоимость предприятия стала меньше [2, с. 98].

Анализ сценариев разработки проектов позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных на вероятность каждого сценария. Расчеты математического ожидания чистой приведенной стоимости представлены в табл. 1.

Ожидаемая стоимость чистой приведенной стоимости проекта составляет 36,6 млн рублей. Вероятность реализации проекта в базовом сценарии оценивается в 76 %. При определенных обстоятельствах, таких как сокращение производства из-за неисправности в программном обеспечении электронной системы производства риса или отсутствие надлежащего контроля со стороны персонала и т.д. Существует вероятность 14 % реализации проекта под пессимистичным сценарий. Вероятность реализации проекта в оптимистическом сценарии составляет 10 %.

Затем мы проанализируем чувствительность проекта.

Стоимость показателя рентабельности продаж увеличилась в 2 раза. Это связано с ростом объемов продаж, а также с изменением ассортимента продаж.

Наибольшую долю в структуре оборотных средств организации занимает статья «Акции». В 2015 г. 39,7 %, что на 4,5 % меньше, чем в 2013 г., и составляет 629790 тыс. рублей. Дебиторская задолженность – 1,6 % в отчетном году, на 0,6 % меньше, чем в базовом году. Доля краткосрочных финансовых вложений в отчетном году уменьшилась. Другие текущие активы составят 0,1 % в структуре оборотных активов в 2015 г., показатель за 3 года не был низким. Что касается денежных средств, то этот показатель составляет 58,7 процентных пункта от общего оборота.

Анализ чувствительности – это оценка влияния изменений исходных параметров проекта на его конечные характеристики, которые обычно используют внутреннюю норму прибыли или NPV. Техника проведения анализа чувствительности заключается в изменении выбранных параметров в определенных пределах при условии, что остальные параметры остаются неизменными. Чем больше диапазон изменения параметров, при которых NPV или норма прибыли остаются положительными, тем более устойчивым является проект.

Анализ чувствительности выполняется для базового сценария реализации проекта. Результаты анализа представлены в виде табл. 2 и иллюстрируются графически.

Таким образом, в результате реализации разработанных мер финансово-экономические показатели предприятия будут улучшаться, а его рентабельность также улучшится. Увеличение чистой прибыли ФГПУ РПЗ «Красноармейский» составит 114,4 млн руб. Рентабельность продаж увеличится до 43,4 % [3].

Таблица 1

Ожидаемое значение чистой приведенной стоимости проекта в ФГПУ РПЗ «Красноармейский»

|

Сценарий |

NPV, тыс. руб. |

Вероятность реализации сценария, % |

Ожидаемое NPV, тыс. руб. |

|

Базовый |

377 227 |

76 |

36625,2 |

|

Пессимистический |

164378 |

10 |

|

|

Оптимистический |

450866 |

14 |

Таблица 2

Анализ чувствительности чистой приведенной стоимости проекта к изменению уровня цен на реализуемую продукцию

|

Результаты анализа |

Изменение варьируемого параметра проекта, % |

||||||

|

85 % |

90 % |

95 % |

100 % |

105 % |

110 % |

115 % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Чистая приведенная стоимость (NPV), тыс. руб. |

281215 |

313219 |

345223 |

377227 |

409231 |

441235 |

473239 |

|

Внутренняя норма рентабельности (IRR) |

204,4 % |

223,6 % |

242,7 % |

261,7 % |

280,7 % |

299,6 % |

318,5 % |

|

Дисконтированный срок окупаемости (PBP) |

0,63 |

0,57 |

0,53 |

0,49 |

0,45 |

0,42 |

0,40 |

|

Минимальный остаток денежных средств на счете, тыс. руб. |

41374 |

50724,9 |

60075,8 |

69426,7 |

78777,6 |

88128,5 |

97479,4 |

|

Суммарная чистая прибыль за период анализа, тыс. руб. |

376643 |

415300,8 |

453 958,3 |

492615 |

531273 |

569930 |

608588,3 |

Для реализации разработанных предложений необходимо потратить 55,3 млн руб. Эффект от реализации мер составит 195,8 млн рублей.

Этот процесс показывает экономическую эффективность конкретного предприятия и его ожидаемые риски при строительстве цеха.

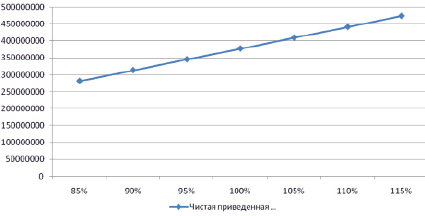

На рисунке представлен график чувствительности проекта к изменению уровня цен на реализуемую продукцию.

Диаграмма чувствительности проекта иллюстрирует изменение чистой приведенной стоимости проекта в соответствии с изменением объема продаж. Если уровень цен отклоняется от базовой линии на 5 %, NPV также снижает его стоимость [4, с. 92]. Риск снижения цены макарон на 15 % не слишком убыточный и увеличивает срок окупаемости только до 0,92 года. Эффект от реализации разработанных мероприятий представлен в табл. 3.

Таким образом, в результате реализации разработанных мер финансово-экономические показатели предприятия будут улучшаться, а его рентабельность также улучшится. Увеличение чистой прибыли ФГПУ РПЗ «Красноармейский» составит 114,4 млн руб. Рентабельность продаж увеличится до 43,4 %.

Для реализации разработанных предложений необходимо потратить 55,3 млн руб. Эффект от реализации мер составит 195,8 млн рублей.

Таким образом, определение экономического эффекта и выбор наиболее предпочтительных вариантов реализации инноваций требует, с одной стороны, превышения конечных результатов от их использования над затратами на разработку, производство и продажу, а также, с другой стороны, сравнение результатов, полученных с результатами использования других аналогичных целей инновационных вариантов с учетной ставкой 15 %.

График чувствительности проекта

Таблица 3

Эффект от строительства рисового цеха на предприятии ФГПУ РПЗ «Красноармейский»

|

Показатели |

2015 г. |

2016 г. |

2016 г. к 2015 г. |

|

|

Отклонение, (+; –) |

Темп роста, % |

|||

|

1. Выручка от продажи товаров, работ, услуг, тыс. руб. |

1123287 |

1 319 117 |

195830 |

117,4 |

|

2. Себестоимость продаж, тыс. руб. |

673369 |

746952 |

73583 |

110,9 |

|

3. Прибыль (убыток) от продаж, тыс. руб. |

449918 |

572164 |

122246 |

127,2 |

|

4. Чистая прибыль (убыток) отчетного года, тыс. руб. |

459950 |

574402 |

114452 |

124,9 |

|

5. Рентабельность продаж, % |

40,0 |

43,4 |

3,4 |

– |

|

6. Рентабельность продукции, % |

69,0 |

76,9 |

7,9 |

– |

Эффективное применение предложенной инновации способствует увеличению прибыли ФГПУ РПЗ «Красноармейский» на 15–20 %. Кроме того, при строительстве этого магазина уровень безработицы в Красноармейском районе снижается [5, с. 168].

Применение предлагаемых рекомендаций по улучшению финансовых показателей способствовало бы укреплению экономики Красноармейского ФГУП Краснодарского научно-исследовательского института риса в Красноармейском районе и улучшению его финансового положения, определению его экономической эффективности и участию в развитии реальной экономики Кубани в современных экономических условиях и повышения конкурентоспособности предприятий региона. Создание данного инновационного проекта подпадает под программу развития сельского хозяйства и агропродовольственных рынков на период до 2020 г., стимулируя развитие такой важной для Краснодарского края отрасли, как рисоводство, в сложных экономических условиях.

Библиографическая ссылка

Моисеев В.В., Логвинов А.В., Нусхинова О.Д. АНАЛИЗ ФИНАНСОВЫХ РИСКОВ СТРОИТЕЛЬСТВА РИСОВОГО ЦЕХА НА БАЗЕ ФГПУ РПЗ «КРАСНОАРМЕЙСКИЙ» // Фундаментальные исследования. 2017. № 12-2. С. 379-383;URL: https://fundamental-research.ru/ru/article/view?id=42033 (дата обращения: 31.07.2026).