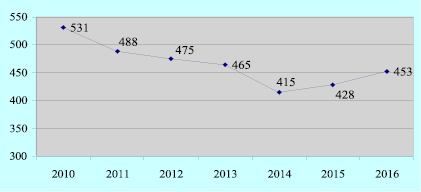

Несмотря на активные попытки со стороны стран – членов Европейского союза (ЕС) значительно снизить энергопотребление и сократить уровень выбросов парниковых газов к 2020 г., промежуточные итоги, выглядят неоднозначно. Напомним, что согласно стратегии «20–20–20», ЕС стремится к увеличению доли энергии, получаемой из возобновляемых источников (ВИЭ), а также к снижению энергопотребления и сокращению выбросов углекислого газа к 2020 г. на 20 %, по сравнению с 1999 г. Согласно данным статистической службы Европейского союза (Евростат), страны ЕС, по итогам 2015 г. израсходовали 1,626 млрд тонн условного топлива, а это на 2,5 % меньше, чем в 1990 г., и на 11,6 % меньше, чем в 2006. Кроме того, доля ВИЭ в общем объеме энергопотребления по итогам 2016 г. составила 16,7 %. Лидером является Швеция, которая получает более 53 % энергии из возобновляемых источников, далее идут Финляндия – 39 % и Латвия – 37,5 % [1]. Основное беспокойство аналитиков вызывает необходимость сокращения выбросов углекислого газа, поскольку достигнуть планируемых значений данного показателя, без использования наиболее чистого углеводородного сырья – природного газа, не удастся. И вот здесь возникает серьезное противоречие: так как собственные запасы и объемы добычи газа не позволяют обеспечить потребности ЕС в этом виде углеводородного сырья, остается наращивать объемы закупок, что будет противоречить самой стратегии энергетической безопасности, поскольку еще сильнее увеличит зависимость от импортного топлива. Справедливости ради стоит отметить, что увеличение закупок природного газа продиктовано не только экологическими требованиями, но и снижением цен на данный вид топлива, ростом экономик отдельных стран, а также возросшим спросом на газ со стороны населения для отопления жилого сектора, а также ТЭС, отказавшихся от угля в пользу газа. Наметившаяся в последние годы тенденция к увеличению использования странами ЕС природного газа подтверждается и статистическими данными, представленными на рис. 1.

Рис. 1. Потребление газа странами – членами ЕС с 2010 по 2016 гг. (млрд м3) [2, с. 77]

В конце первого десятилетия 21 века объем добываемого в ЕС газа составлял чуть более 205 млрд м3 в год, а это практически 40 % от объема годового потребления. Причем максимальное значение – 232 млрд м3 датировано 2001 г. Однако в последние годы объемы добываемого газа постоянно сокращаются из-за истощения месторождений, повышения производственных издержек, а также землетрясений, участившихся в зонах газодобычи. В результате, по предварительным данным, объем газодобычи в 2016 г. составил порядка 115–120 млрд м3 при годовом потреблении 453 млрд м3. То есть можно говорить о том, что за период с 2007 по 2016 гг., доля собственного природного газа в общем объеме потребления стран ЕС сократилась с 40 % до 25 %. Ситуацию можно было бы исправить за счет освоения сланцевых газовых месторождений, которые были обнаружены на территории Германии. Однако по словам представителя правления германской газовой компании «WINTERSHALL» М. Мерена, освоение сланцевых месторождений в обозримом будущем осуществляться не будет. Основной причиной является противодействие со стороны общественных движений и политических сил, которые озабочены применением технологии гидроразрыва пласта (фрекинга), необходимой для осуществления добычи сланцевой нефти и газа [2, с. 78].

Неутешительные результаты предопределяют необходимость проведения оценки потенциала мировых поставщиков природного газа с позиций обеспечения потребностей стран ЕС в стратегической перспективе.

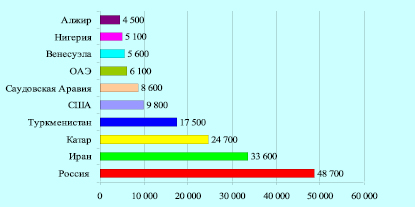

Согласно данным организации стран – экспортеров нефти (ОПЕК), а также британской нефтегазовой компании BRITISH PETROLEUM (BP) общий объем доказанных мировых запасов природного газа составляет порядка 188 трлн м3. Возглавляют список стран с наибольшими запасами природного газа Россия, Иран и Катар, на долю которых приходится более 50 % от общемировых запасов. На рис. 2 представлены страны с наибольшими доказанными запасами природного газа [3].

Несмотря на то, что РФ обладает крупнейшими разведанными запасами природного газа, крупнейшим производителем, по итогам 2016 г., стали Соединенные Штаты Америки – 749 млрд м3 газа, далее идут Россия – 579 млрд м3 и Иран – 202,5 млдр м3.

В настоящее время, основными поставщиками природного газа в страны ЕС являются Россия, Норвегия и Алжир, на долю которых приходится от 80 до 85 % импортируемого газа [4, с. 7]. В виде СПГ Норвегией и Алжиром направляется лишь небольшая часть природного газа, основные поставки осуществляются с помощью трубопроводов. Так в Европу из Алжира проложены три газопровода. Первый – TRANSMED, мощностью 36 млрд м3, соединяет Алжир и Италию, второй и третий, VEDGAS и MAGHREB-EUROPE, соединяют Алжир с Испанией, общая мощность этих газопроводов составляет 19,5 млрд м3 [5]. Крупнейшим игроком в энергетическом секторе Алжира является основанная в 1963 г. компания SONATRACH. В настоящее время компания осуществляет контроль практически над всей нефтегазовой индустрией страны. Кроме того, Алжир располагает СПГ-терминалами, мощность которых, по разным оценкам, составляет от 30 до 33 млрд м3, однако используются эти мощности лишь наполовину.

Рис. 2. Топ-10 стран с доказанными запасами природного газа

Располагая довольно внушительными доказанными запасами природного газа, по оценкам специалистов они колеблются от 4,5 до 4,9 трлн м3, Алжир является надежным поставщиком, обеспечивая до 30 % потребностей в газе Италии, 15 % Франции, 45 % Португалии и более 50 % Испании. Тем не менее ситуация не так однозначна: несмотря на то, что показатели добычи газа в последние 10 лет в Алжире стабильны, экспортный потенциал серьезно ослабевает. Основной причиной является постоянно растущий внутрениий спрос на газ, который по оценкам специалистов к 2025 г. может составить порядка 55 млрд м3, для сравнения, в 2011 г. он составлял 32,8 млрд м3, а в 2015 уже более 39 млрд м3. Кроме того, перспективы увеличения добычи газа (как и нефти) весьма туманны, это объясняется истощением месторождений, которые эксплуатируются в течение нескольких десятилетий. Так отношение резервов к добыче газа в Алжире колеблется от 23,5 до 24,5, а это крайне низкие значения, свидетельствующие о значительной нагрузке на месторождения, для сравнения в Нигерии и Саудовской Аравии они составляют 62 и 72 соответственно [5]. Все это дает повод говорить не о возможности увеличения поставок природного газа в страны Европейского союза, которые судя по тенденциям последних двух лет в этом заинтересованы, а о сохранении экспорта в существующих объемах.

Несмотря на то, что Норвегия обладает не столь внушительными (по сравнению с Россией, Ираном, Катаром и Алжиром) доказанными запасами природного газа, порядка 2,3 трлн м3 (17-е место в мире), выгодное географическое положение, а также развитая газотранспортная система, протяженностью более 8 тысяч км, с максимальной пропускной способностью около 125 млрд м3, сделали ее вторым по объемам поставок газа партнером стран ЕС, с претензиями на лидерство. Согласно данным, представленным нефтяным директоратом Норвегии, основными потребителями норвежского газа являются Бельгия – 14,2 млрд м3, Франция – 15,4 млрд м3, Великобритания – 29,2 млрд м3, Германия – 41,2 млрд м3 [6, с. 429]. Объем газа, экспортируемого в эти страны, составляет от 25 до 40 % от объема их ежегодного потребления. Главным экспортером газа (более 78 % от общего объема экспортируемого норвежского газа) и нефти в Норвегии является государственная компания STATOIL. Общий объем поставляемого в страны ЕС газа составляет от 90 до 105 млрд м3, причем до потребителей газ доставляется не только с помощью газопровода, но и в виде СПГ. По данным нефтяного директората Норвегии, ежегодный объем экспорта СПГ составляет от 4 до 5 млрд м3. Несмотря на заявления главы МИД Норвегии, Б. Берге, о возможности увеличения поставок природного газа в страны ЕС, в кратчайшие сроки на 8–12 %, до реального исполнения намерений дело не дошло. Как и в случае с Алжиром, основной причиной является истощение месторождений. По оценкам специалистов международного энергетического агентства (МЭА), Норвегия продолжит снижать добычу газа на 1,1–1,5 % в год, в течение следующих 15–20 лет, то есть к 2030 г. падение составит 25–30 %. Сомнений в том, что Норвегия не сможет удовлетворить спрос Европы на природный газ, уже не осталось [7].

Несмотря на заявления со стороны стран – членов ЕС о необходимости повышения энергетической безопасности и снижения зависимости от российского газа, Россия по-прежнему остается основным поставщиком природного газа в Европу. Период с 2011 по 2014 гг. ознаменовался сокращением закупок российского газа, однако начиная с 2015 г. спрос на газ существенно возрос, и по итогам 2016 г. «Газпром» поставил рекордные 154,4 млрд м3 газа [2, с. 79]. Основным потребителем российского газа является Германия, которая по итогам ушедшего года закупила 49,7 млрд м3 газа. Также среди стран-импортеров выделяются Франция – 11,6 млрд м3 и Великобритания – 17,8 млрд м3. Примечательно, что спрос на газ возрос и в странах, давно стремящихся к повышению использования ВИЭ. Так, по итогам 2016 г., Дания импортировала на 145 % природного газа больше, чем годом ранее. Одной из основных причин повышения спроса на «голубое топливо» стало значительное снижение цены на газ, которая привязана к ценам на нефть, а также относительно холодная зима. В результате только «Газпром» смог удовлетворить возросшие потребности Европы, причем сделал это в кратчайшие сроки. В отличие от Алжира и Норвегии, Россия обладает значительными запасами природного газа, которые могли бы удовлетворить спрос стран – членов ЕС на данный вид углеводородного сырья. В настоящее время РФ располагает развитой сетью газопроводов общей протяженностью более 178 тысяч км. Однако поставки природного газа в страны ЕС сопряжены с риском, вызванным сложившейся ситуацией в Украине. Альтернативой украинскому участку газопровода должны были стать «Северный поток» и «Южный поток», однако ситуация сложилась таким образом, что российская сторона была вынуждена отказаться от идеи реализации проекта «Южный поток». Не вдаваясь в подробности, можно лишь констатировать, что правительство Болгарии не справилось с оказываемым на него давлением со стороны третьих стран. Проект «Северный поток» был реализован, и по дну Балтийского моря проложен газопровод мощностью 55 млрд м3, однако загрузить его полностью не позволяют ограничения, накладываемые Третьим энергопакетом. Для того, чтобы «Газпром» получил разрешение на максимальное использование имеющихся мощностей газопровода, необходимо получить разрешение, от европейской комиссии, на исключение из норм Третьего энергопакета, что даст возможность использовать газопровод ОПАЛ для дальнейшей прокачки газа до чешской границы. Стоит отметить, что в 2016 г. на некоторое время «Газпром» получал такое разрешение, однако после того, как Польша подала иск в трибунал с требованиями приостановки решения европейской комиссии, суд принял решение о приостановке использования сорока процентов мощности газопровода ОПАЛ [8].

Несмотря на возникающие трудности и откровенно политические решения, принимаемые рядом стран – членов ЕС, «Газпром» совместно с крупнейшими нефтегазовыми компаниями Европы – SHELL, WINTERSHALL, ENGIE, OMV создали консорциум для строительства нового газопровода «Северный поток – 2». Планируемая мощность газопровода 55 млрд м3, в случае реализации данного проекта, а также дозагрузки мощностей газопровода «Северный поток» отпадет необходимость использования украинской газотранспортной системы для транзита газа европейским потребителям. Стоит признать, что среди противников данного проекта выступают несколько стран – членов ЕС, для одних это политическое противостояние, для других – потери транзитной прибыли, в случае отказа от использования украинского участка газопровода [8]. Тем не менее падение объемов газодобычи в ЕС, рост спроса на «голубое топливо», а также личная заинтересованность «локомотива» европейской экономики – Германии в увеличении объемов поставок и снижении рисков серьезно повышают шансы на реализацию данного проекта.

Еще одним реальным поставщиком газа в ближайшей перспективе могли бы стать Соединенные Штаты Америки, продекларировавшие свои намерения о поставках СПГ, в том числе и в страны ЕС. Однако прогнозы специалистов не оправдались, и по итогам 2016 г., согласно данным агентства REUTURUS, США было экспортировано в ЕС немногим более 510 млн м3 газа. Основной причиной столь низких объемов поставок явились цены на газ, которые в какой-то момент в ЕС опустились ниже 145 долларов за 1000 м3. По данным специалистов Оксфордского института энергетических ресурсов, для того, чтобы поставки сжиженного природного газа в ЕС были экономически целесообразными для поставщиков, цена на газ должна быть не ниже 240–250 долларов за 1000 м3. Поэтому можно сделать предположение о том, что даже осуществленные поставки были выполнены исключительно из-за имеющихся контрактных обязательств. А ведь по прогнозам специалистов к 2020 г., объем поставляемого из США в Европу СПГ должен был составить 80 млрд м3 газа [9]. Однако позднее агентством WOOD MACKENZIE, эти прогнозы были скорректированы до отметки в 40–45 млрд м3, но даже эта, уменьшенная в 2 раза величина, составила бы 10 % от общего потребления газа странами ЕС в 2016 г. Несмотря на громкие заявления некоторых аналитиков и появление статей с заголовками о начале «ценовой войны» в Европе между трубопроводным газом из России и американским СПГ до реальной конкуренции на энергетическом рынке, между обозначенными странами, дело пока не дошло. Для сравнения, за 2016 г., Россией было экспортировано в страны ЕС на 20 млрд м3 газа больше, чем годом ранее, то есть рост экспорта российского газа в сорок раз превысил объемы СПГ, экспортированного из США в страны ЕС [2, с. 78].

Еще одним поставщиком СПГ на рынок ЕС является Катар. Катар в состоянии, в случае необходимости, нарастить поставки газа, однако, как и в случае с США, стоимость СПГ, по сравнению с трубопроводным газом, поставляемым из России и Норвегии, выше на 50–75 %. То есть можно говорить о том, что альтернативы российскому газу на данном этапе нет. И если европейские страны, при заключении контрактов на покупку природного газа во главу угла будут ставить принцип экономической целесообразности, то доля российского газа, в общем объеме потребления стран ЕС к 2020 г. может возрасти до 37–38 %.

На основании вышеизложенного можно сделать ряд выводов:

– во-первых, за последние несколько лет объемы газодобычи в странах ЕС существенно сократились, причин тому несколько: истощение месторождений, падение цен на нефть и газ, рост производственных издержек, а также ограничение объемов добычи, из-за участившихся землетрясений;

– во-вторых, благодаря снижению цен на газ, отказу ТЭС от угля в пользу природного газа, а также росту экономик некоторых стран, потребление газа в странах Европейского союза снова растет;

– в-третьих, основными поставщиками «голубого топлива» в страны ЕС являются Россия, Норвегия и Алжир, на долю которых приходится до 85 % импортируемого Европой газа. Однако в ближайшей перспективе удовлетворить возросший в ЕС спрос на газ в состоянии только российская сторона. По мнению авторов статьи, доля российского газа в общем объеме потребления стран ЕС к 2020 г. возрастет с 33 % до 37–38 %;

– в-четвертых, прогнозы специалистов о замене российского трубопроводного газа СПГ из США не подтвердились. Более того, в случае если цены на нефть, а следовательно и газ, в ближайшей перспективе значительно не изменятся, в сторону увеличения, покупка СПГ из США или Катара для стран ЕС будет экономически нецелесообразна.

Статья подготовлена в рамках поддержанного Российским фондом фундаментальных исследований проекта 15-02-00009/17.

Библиографическая ссылка

Агарков С.А., Ульченко М.В., Щеголькова А.А. ОЦЕНКА ПОТЕНЦИАЛА МИРОВЫХ ПОСТАВЩИКОВ ПРИРОДНОГО ГАЗА С ПОЗИЦИЙ ОБЕСПЕЧЕНИЯ ПОТРЕБНОСТЕЙ СТРАН ЕС // Фундаментальные исследования. 2017. № 10-1. С. 72-76;URL: https://fundamental-research.ru/ru/article/view?id=41792 (дата обращения: 15.06.2026).

DOI: https://doi.org/10.17513/snt.41792