Мировой инвестиционный обмен считается одной из ведущих форм партнерства государств на современном этапе развития мирового хозяйства. Капиталовложения поступают в другие страны с целью преодоления барьеров внешнеторговой деятельности, размещения производственных компаний в зонах ключевых рынков сбыта, что позволяет существенно уменьшить транспортные расходы и принимать во внимание особенности покупательского поведения и потребности зарубежных потребителей. В существующих обстоятельствах обострения стоимостной конкуренции на глобальных рынках весомым аргументом для вложения капитала стали «дешёвые» производственные средства в принимающих государствах.

Таким образом, целью работы является исследование роли прямых иностранных инвестиций в формировании и модернизации отечественной экономики, а также разработка предложений по устранению барьеров, затрудняющих поступление иностранного капитала, и улучшению инвестиционного климата в РФ.

Значительное падение темпов экономического роста обусловливает необходимость применения любых возможностей активизирования производства. Привлечение зарубежных вложений является одним из факторов преодоления неблагоприятных явлений в развитии экономики РФ. Притом, в этом случае необходимо говорить именно о прямых иностранных инвестициях, принимая во внимание характер и особенности их использования. В отличие от портфельных инвестиций, которые представлены в виде покупки ценных бумаг для дальнейшего получения дохода в виде процентов или дивидендов, прямые иностранные инвестиции (ПИИ) позволяют вести непосредственный контроль над деятельностью предприятия на территории страны либо дают возможность осуществлять управленческий контроль [1, c. 7].

Если в 1990-х гг. случился стремительный упадок иностранных вложений из-за уменьшения привлекательности для ПИИ, то начиная с 2000-х гг. динамика изменилась: внутренние инвестиции показали существенное увеличение. Но подобное положение дел никак не отразилось на оттоке денежных средств из государства, который на настоящий момент достаточно значительный, а фактором такого стремления является уход от налогов [2, 3].

Прямые иностранные инвестиции увеличивают финансовые возможности страны, куда они поступили, обеспечивают расширение внешнеэкономической торговли товаров и услуг, формируют дополнительные рабочие места. Совместно с заграничными капиталовложениями в страну прибывают инновации в сфере производства и управления. Рассматривая динамику мировых ПИИ с 2013 по 2015 г., представленную в табл. 1, наглядно видно, что их поступление сильно варьируется в анализируемом периоде.

Мировым инвестиционным тенденциям можно дать следующую характеристику: поступление ПИИ в развитые страны увеличилось практически в 2 раза, достигнув 962 млрд долларов. Вследствие этого в структуре мировых ПИИ снова стали преобладать страны с развитой экономикой, доля которых составила 55 % против 41 % в 2014 г. В развивающихся странах был достигнут новый максимум притока ПИИ – 765 млрд долл., на 9 % выше, чем в 2014 г. [4]. В странах с переходной экономикой, к которым также относится и Россия, приток ПИИ показал падение до уровня десятилетней давности. Причиной тому служат сочетания низких сырьевых цен, обесценивание национальной валюты и влияния геополитических рисков.

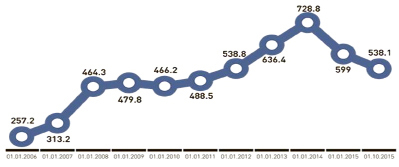

На рис. 1 мы видим, что в целом динамика поступлений ПИИ в РФ отвечает международной, но амплитуда колебаний значительно больше. В России ПИИ в 2015 г. упали на 56,5 %.

Исследование видовой структуры ПИИ в отечественную экономику дает возможность установить, что значительная часть прямых иностранных инвестиций никак не влияет на основные фонды (табл. 2). Основная часть вложений направляется в виде долговых инструментов.

Рис. 1. Динамика поступлений прямых иностранных инвестиций в Россию (млн долл. США) [5]

В 2013 г., вплоть до вступления санкций в силу, в структуре ПИИ, направленных в РФ, самую значительную долю составляли долговые инструменты, которые никоим образом не влияют на прирост капитала. В общем, структурный состав прямых иностранных инвестиций в Россию указывает на предусмотрительность трейдеров, их нежелание нести риски, сопряженные с образованием и управлением бизнесом. Часть инвестиций в участие капитала постепенно стала показывать отрицательную динамику с 54 млн долл. США в 2013 г. до 34 в 2015 г. При этом долговые инструменты сократились с 36 млн долл. США в 2010 г. до 3 млн долл. США в 2016 г. Если говорить о внешнем долге России, по данным на 1 декабря 2015 г. он только немного превосходил 50 миллиардов долларов – это ниже, нежели у остальных масштабных экономик, как в абсолютном значении, так и по отношению к ВВП – примерно 15 процентов. А долговые обязательства банков, и тем более фирм, большую часть которых составляют крупные организации с госучастием, довольно значительны. Они занимают приблизительно 90 процентов внешнего долга РФ [6].

Видя динамику, представленную на рис. 2, мы можем с уверенностью сказать, что главным аргументом столь быстрого сокращения размера внешнего долга остаются западные санкции, отрезавшие отечественные фирмы от внешних рынков капитала.

Важный вклад в понимание происходящих в регионах инвестиционных процессов дает статистика накопленных ПИИ в разрезе стран. В целом по России она представлена в табл. 3. По состоянию на 01.01.2017 на первые 7 стран-лидеров приходится 44,5 % накопленных ПИИ в РФ. С Нидерландами, Ирландией и Кипром ситуация сложнее (в 2015 г. на эти страны приходится 75,7 %). В свою очередь, 29 % из общего объема ПИИ занимают страны, которые в той или иной степени используются как офшоры: Люксембург, Багамы, Бермуды, Британские Виргинские острова.

Таблица 1

Динамика поступлений прямых иностранных инвестиций в 2013–2015 гг. [4]

|

2013 г. |

2014 г. |

2015 г. |

|

|

Объем ПИИ, млрд долл. |

1467 |

1228 |

1762 |

|

Прирост 2015/2014, % |

4,6 |

– 16,3 |

38 |

|

Доля развитых стран, % |

47,5 |

40,6 |

54,6 |

|

Прирост 2015/2014, % |

2,6 |

– 28,4 |

84 |

|

Доля развивающихся стран, % |

45,7 |

55,5 |

43,4 |

|

Прирост 2015/2014, % |

5,0 |

1,6 |

9 |

|

Удельный вес с переходной экономикой, % |

6,8 |

3,9 |

2,0 |

|

Прирост 2015/2014, % |

17,0 |

– 51,7 |

– 37,5 |

Таблица 2

Виды прямых инвестиций в Россию [6]

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Прямые инвестиции |

17 288 |

35 051 |

15 232 |

– 10 396 |

|

В Российскую Федерацию |

69 219 |

22 031 |

6 853 |

32 976 |

|

Банки |

9 158 |

4 394 |

589 |

1 608 |

|

Участие в капитале |

– 245 |

417 |

– 24 |

239 |

|

Реинвестирование доходов |

7 540 |

6 249 |

299 |

1 543 |

|

Долговые инструменты |

1 863 |

– 2 272 |

313 |

– 174 |

|

Прочие секторы |

60 061 |

17 637 |

6 264 |

31 369 |

|

Участие в капитале |

10 914 |

1 004 |

– 445 |

18 433 |

|

поступило |

53 637 |

33 442 |

31 882 |

34 050 |

|

изъято |

– 42 723 |

– 32 438 |

– 32 326 |

– 15 617 |

|

Реинвестирование доходов |

14 149 |

15 428 |

10 889 |

16 105 |

|

Долговые инструменты |

34 998 |

1 205 |

– 4 180 |

– 3 169 |

|

получено |

109 014 |

84 174 |

81 887 |

81 719 |

|

погашено |

– 74 016 |

– 82 970 |

– 86 067 |

– 84 888 |

Рис. 2. Динамика внешнего долга России за последние 10 лет (млрд долл.) [6]

Данные государства зачастую принимают участие в бизнес-схемах отечественных фирм. Факторами регистраций там материнских компаний с целью реализации проектного финансирования являются практичность правовой концепции и четкость законодательства. Кроме того, Нидерланды считаются посредниками среди отечественных и заграничных компаний, которые находятся в офшорной зоне (Антильские острова, входящие в состав Нидерландов). Нидерланды не случайно являются мировым лидером по прямым иностранным инвестициям [3].

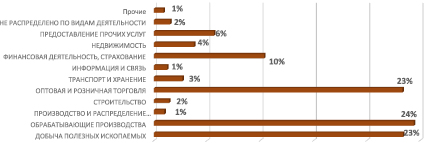

Распределение ПИИ по видам экономической деятельности позволяет исследовать приоритеты иностранных инвесторов и то, насколько существует равенство этих приоритетов национальным интересам России в развитии высокотехнологичных обрабатывающих отраслей.

К наиболее приоритетным для инвесторов иностранных государств в структуре по видам экономической деятельности относятся обрабатывающие производства, оптовая и розничная торговля, добыча полезных ископаемых. Большой удельный вес инвестиций в торговлю достигнут благодаря активной деятельности международных операторов розничных сетей – «Ашан» и «Метро» занимают первые строки, также большой вклад внесли PhilipMorris и Toyota, PepsiCo, Volkswagen и Mercedes/Daimler и др. Существенную роль в объеме иностранных инвестиций играет Федеральный Закон от 29 апреля 2008 г. «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства», который ограничивает участие иностранного капитала в сырьевых отраслях [7]. С 2013 г. растут иностранные инвестиции в обрабатывающие производства, их доля в общем объеме ПИИ в 2016 г. составляет 24 % и является доминирующей отраслью по показателю притока иностранного капитала. Здесь осуществляется самое большое количество инвестиционных проектов в связи с многогранной структурой, в которую входят металлургическое, химическое, производство нефтепродуктов и ядерных продуктов, таким образом, они неблагоприятно влияют на окружающую среду. Как отмечают эксперты, именно производства с высокотехнологичным циклом получают менее 18 % от иностранных инвестиций от общего объема инвестиций в обрабатывающие производства. Проанализировав структуру ПИИ по видам экономической деятельности, можно сделать вывод, что главным направлением для привлечения иностранного капитала является доступ к ресурсам и рынкам.

Согласно данным, представленным в табл. 4, можно заключить, что в структуре ПИИ существует высокая концентрация по ограниченному числу регионов: на Москву приходится почти половина всех поступающих ПИИ, на следующие 7 регионов приходится еще 37 %, доля каждого из которых превышает 3 %. Анализ инвестиционной активности по регионам выявляет существенную географическую дифференциацию. Все регионы страны можно разделить на 3 типа [8, с. 12]. К первому типу относятся регионы, в которых наибольшая доля прямых иностранных инвестиций направляется в отрасль, осуществляющую деятельность, связанную с добычей полезных ископаемых (Сахалинская и Тюменская области, вместе с Ямало-Ненецким и Ханты-Мансийским автономными округами). На этих территориях осуществляются масштабные инвестиционные проекты по овладению нефтегазовых месторождений («Сахалин-1», «Сахалин-2», «Ямал СПГ» и другие). Здесь концентрируется большое количество экспортно-ориентированных предприятий, что является одним из ключевых мотивов для иностранных инвесторов.

Таблица 3

Накопленные прямые инвестиции в Россию по странам-инвесторам на 01.01.2017 [6]

|

Страны и территории |

Млн долл. США |

Доля в РФ, % |

Страны и территории |

Млн долл. США |

Доля в РФ, % |

|

Всего |

32 976 |

100,0 |

|||

|

Кипр |

201,3 |

0,6 |

Франция |

2 018 |

6,1 |

|

Нидерланды |

201,2 |

0,6 |

Виргинские острова, США |

1 |

0,0 |

|

Люксембург |

– 804 |

– 2,4 |

Австрия |

1 071 |

3,2 |

|

Ирландия |

– 1 789 |

– 5,4 |

Джерси |

608 |

1,8 |

|

Багамы |

5 802 |

17,6 |

Финляндия |

224 |

0,7 |

|

Бермуды |

2 414 |

7,3 |

Китай |

350 |

1,1 |

|

Виргинские острова, Брит. |

962 |

2,9 |

Швеция |

405 |

1,2 |

|

Германия |

225 |

0,7 |

Бельгия |

35 |

0,1 |

|

Швейцария |

1 842 |

5,6 |

Япония |

140 |

0,4 |

|

Соединенное королевство |

430 |

1,3 |

Республика Корея |

83 |

0,3 |

Рис. 3. Отраслевая структура ПИИ по видам экономической деятельности в России по состоянию на 31.12.2016 [6]

Таблица 4

Регионы-лидеры по доле в общем объеме накопленных ПИИ в России на 31.12.2016 [6]

|

Российская Федерация, в том числе: |

462 697 млн долл. США |

||||

|

г. Москва |

223 326 |

48 % |

Нижегородская область |

2 481 |

0,5 % |

|

Сахалинская область |

55 574 |

12 % |

Кемеровская область |

2 444 |

0,5 % |

|

Тюменская область |

30 231 |

7 % |

Новгородская область |

2 326 |

0,5 % |

|

г. Санкт-Петербург |

23 167 |

5 % |

Приморский край |

2 117 |

0,5 % |

|

Красноярский край |

21 451 |

5 % |

Республика Татарстан (Татарстан) |

2 008 |

0,4 % |

|

Вологодская область |

14 034 |

3 % |

Республика Саха (Якутия) |

1 813 |

0,4 % |

|

Московская область |

13 833 |

3 % |

Новосибирская область |

1 409 |

0,3 % |

|

Липецкая область |

11 986 |

3 % |

Ярославская область |

1 197 |

0,3 % |

|

Челябинская область |

9 216 |

2 % |

Белгородская область |

1 187 |

0,3 % |

|

Свердловская область |

6 847 |

1 % |

Республика Башкортостан |

1 086 |

0,2 % |

|

Пермский край |

3 887 |

1 % |

Тульская область |

1 044 |

0,2 % |

|

Ленинградская область |

3 366 |

1 % |

Хабаровский край |

1 023 |

0,2 % |

|

Самарская область |

3 214 |

1 % |

Республика Коми |

1 014 |

0,2 % |

|

Краснодарский край |

2 973 |

1 % |

Ставропольский край |

559 |

0,1 % |

|

Калужская область |

2 599 |

1 % |

Прочие |

15 285 |

3,3 % |

К другому типу можно отнести «столичные» регионы (Москва, Московская область, Санкт-Петербург, Ленинградская область), которые привлекают значительные иностранные притоки капитала в связи с наилучшей развитостью инфраструктуры в сравнении с другими областями и регионами, но основным инвестором данных территорий является «офшор» Нидерланды.

К третьему типу отнесем регионы с благоприятным «инвестиционным климатом» (Белгородская область, Калужская область, Республика Татарстан, Приморский край), где эффективная инвестиционная политика создала привлекательный инвестиционный климат для вкладчиков. Неравномерность распределения зарубежных вложений по регионам объясняется тем, что инвесторов привлекают высокий потребительский спрос, развитая инфраструктура и концентрация экспортно-ориентированных предприятий.

Таким образом, прямые иностранные инвестиции оказывают непосредственное влияние на экономический рост и способствуют модернизации экономики любого государства. К сожалению, в настоящее время иностранный капитал не оказывает существенного влияния на развитие социально-экономического потенциала России, так как в полной мере не созданы и не реализуются условия, которые бы стали эффективным инструментом для создания благоприятного инвестиционного климата как на региональном, так и на федеральном уровнях.

Библиографическая ссылка

Сбитнева А.Е., Шалыгина Н.П., Селюков М.В. РОЛЬ ПРЯМЫХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКЕ РОССИИ // Фундаментальные исследования. 2017. № 9-1. С. 237-242;URL: https://fundamental-research.ru/ru/article/view?id=41735 (дата обращения: 23.06.2026).