В условиях высокой динамики внешней среды важным фактором экономического развития экономических систем корпоративного типа является формирование такой стратегии финансового развития, которая бы отражала факторы внешней среды: темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности, этап жизненного цикла развития корпоративной системы, динамику финансового потенциала развития.

В этих условиях существующие методы разработки финансовой стратегии должны учитывать возможные изменения факторов внешней среды, по функциональным направлениям развития и участникам корпоративной системы. Автономное формирование такой стратегии может привести к тому, что финансовое управление по отдельным участникам может представлять разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом.

Финансовая стратегия является одной из функционально ориентированных стратегий развития экономических систем и обеспечивает реализацию сопутствующих стратегий, выступая инструментом обеспечения целенаправленной стратегии развития. Исследованию теоретических и практических аспектов вопросов разработки проблем финансового развития посвящены работы Р. Брейли, Ч. Ли, П. Этрилла, И.А. Бланка, В.В. Ковалева, В.А. Чернова и др. Отдельные аспекты разработки финансовой стратегии можно найти в работах В.Б. Акулова, И.А. Бланка, Давыдовой, Г.Б. Клейнера, И.П. Геращенко, И.А. Лисовской.

Однако проблемы формирования эффективной стратегии финансово-экономического развития заключаются не только в сложной структуре корпоративных систем, но и масштабе деятельности во внешней среде, сложной системе бизнес-процессов, наличии специфики в согласовании финансовых стратегий для участников и требуют дополнительных исследований [1, 2, 8]. Далее рассмотрим типологию финансовых стратегий для корпоративных систем.

Систематизация финансовых стратегий

Процесс разработки финансовой стратегии предполагает решение следующего комплекса задач [1, 2, 4, 10]:

– исследовать сущность и особенности корпоративной финансовой стратегии;

– оценить существующую финансовую стратегию;

– выявить возможности и угрозы стратегического развития финансовой деятельности;

– обосновать стратегический план и финансовый бюджет финансовой стратегии;

– сформулировать рекомендации по совершенствованию финансовой стратегии.

Ключевую роль в стратегическом управлении и для решения данного комплекса задач играет процедура стратегического планирования и формирования стратегического бюджета финансового развития [1, 5, 6, 11]. Такой стратегический план должен обеспечивать поддержание стратегического финансового равновесия в процессе развития между стратегическими целями и возможностями развития. В структуру такого стратегического плана должны входить:

– система базовых действий и мероприятий, определяющих приоритеты стратегических задач;

– ресурсы и последовательность их видов и параметров ввода в процесс реализации;

– последовательность шагов по достижению стратегических целей;

– систему показателей эффективности развития направлений.

Основной задачей такой стратегии является перевод финансового состояния организации из текущего в желаемое будущее состояние при минимальных издержках на процесс достижения и ограничениях по времени и материально-финансовым ресурсам. При этом целевое финансовое состояние должно обеспечивать устойчивые конкурентные преимущества в долгосрочной перспективе.

Тем самым финансовая стратегия корпорации представляет собой многофакторную модель необходимых мероприятий для обеспечения безопасного уровня финансового потенциала и является инструментом управления корпоративным развитием. Сама же финансовая стратегия рассматривается как один из функциональных типов стратегии развития, наряду с производственной, инновационной, инвестиционной, маркетинговой и другими видами функциональных стратегий.

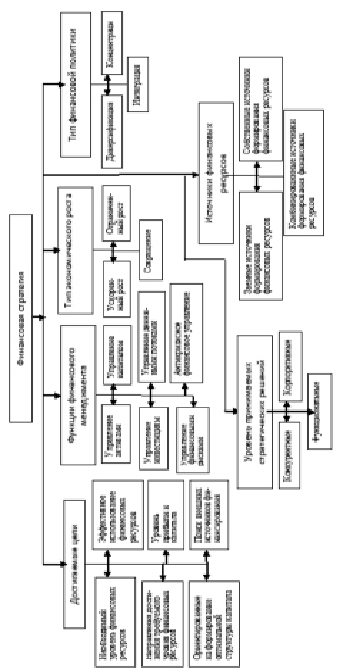

Типология финансовых стратегий может быть систематизирована по различным критериям группировки, причем определяется классификацией стратегий экономического развития [5, 8], но имеет некоторые отличительные классификационные признаки в части:

– функциональных направлений и целей,

– объекта управления и его структуры,

– функций и принципов управления,

– типу экономического роста,

– источникам финансирования и пр., что частично представлено на рис. 1.

Описание типов возможных финансовых стратегий представлено в работах [1–4] и обобщено в таблице.

Определим базовые элементы финансовой стратегии:

– цели, период и критерии эффективности развития системы в целом и каждого корпоративного участника;

– стратегический план и бюджет;

– источники финансирования;

– направления финансового развития;

– информационное обеспечение и уровень неопределенности;

– финансовые решения;

– критерии эффективности управления финансовым развитием;

– финансовые ограничения;

– корпоративная финансовая структура;

– факторы риска.

Рассматривая типологию финансовой стратегии, по критерию обобщенности решаемых задач, в литературе [1, 2, 10] различают:

– генеральную финансовую стратегию,

– оперативную,

– текущую.

Решаемые финансовой стратегией задачи:

– формирование финансовых ресурсов;

– выявление приоритетов финансового развития;

– соответствие финансовых решений возможностям предприятия;

– формирование финансовых стратегических резервов;

– оценка финансового потенциала предприятия и его конкурентов;

– оценка эффективности направлений развития.

Рис. 1. Классификация финансовых стратегий

Для анализа реализуемости стратегии требуется определить показатели результативности, к которым можно отнести:

– объем денежных доходов;

– уровень мобилизации внутренних ресурсов;

– темпы возможного снижения себестоимости продукции;

– объем прибыли и структуру распределения и использования;

– размер и структура оборотных средств;

– эффективность использования капитала предприятия.

Разработка финансовой стратегии включает несколько этапов [1, 2, 6]:

1. Определение периода действия финансовой стратегии и целей.

2. Анализ и оценка факторов рыночной финансовой среды по следующим группам:

– общеэкономические факторы:

– макроэкономические (темпы роста ВВП, национального дохода; денежные доходы населения; вклады населения в банках; индекс инфляции; учетная ставка Центрального банка и пр.);

– отраслевые (объемы произведенной продукции, стоимость активов, сумма собственного капитала, прибыль и пр.);

– факторы конъюнктуры финансового рынка:

– фондовые инструменты и их цены спроса и предложения;

– индексы цен;

– кредитные и депозитные ставки банков;

– курс валют и пр.;

– факторы, характеризующие деятельность участников рынка (поставщики, покупатели, клиенты, конкуренты и пр.);

– факторы государственного регулирования финансовой деятельности.

3. Формирование стратегических целей финансовой деятельности предприятия. Здесь должны учитываться следующие компоненты:

– требуемый объем собственных ресурсов и собственный капитал;

– оптимальная структура активов и капитала;

– финансовые риски.

4. Формирование стратегического финансового плана и бюджета для обоснования и синхронизации параметров финансовой стратегии и соответствия нормативам финансовой деятельности.

5. Разработка финансовой стратегии (портфеля финансовых стратегий). Видов финансовой стратегии на предприятии корпоративного типа может быть несколько, распределенных по конкретным направлениям финансовой деятельности и задаваемых в виде стратегического портфеля с несколькими уровнями и направлениями финансового развития.

6. Разработка системы реализации финансовой стратегии включает несколько задач:

– формирование центров финансовой ответственности;

– определение полномочий и ответственности за результаты стратегического финансового управления и пр.

7. Оценка эффективности реализуемой финансовой стратегии по критериям:

– уровень рисков финансовой стратегии;

– результативность финансовой стратегии и др.

Стратегический план финансового развития как компонент стратегии

Для формирования структуры стратегического плана финансовой стратегии, в работах [1, 4, 7, 11] предлагается исследование следующих факторов:

– целевые рыночные сегменты;

– финансовые ресурсы и возможности их получения и преобразования, что позволяет формировать модель финансовых планов и бюджета развития, прогнозировать динамику внешней среды и оценивать достижимость финансовых целей.

Для сформулированных вариантов моделей развития среды вырабатываются несколько стратегических финансовых альтернатив и оцениваются их последствия для системы в целом и каждого корпоративного участника. Каждая вариативная стратегия должна включать функциональную модель, объектный план, согласованный с корпоративным бюджетом, ключевые показатели эффективности, финансовые потоки и их характеристики, отражающие процессы распределения и концентрации (по бизнес-цепочкам) денежных средств корпораций.

Процедура формирования стратегического плана и бюджета финансовой стратегии проводится в несколько этапов (рис. 2).

Процедура анализа (1 блок) проводится с использованием различных методов стратегического конкурентного анализа, представленных в таблице.

Анализ внешней и внутренней среды требуется для оценки приоритетных бизнес-направлений финансового развития и выявления опорных механизмов стратегического управления финансовой деятельностью. Здесь формируется перечень приоритетных направлений, которые декомпозируются до уровня рыночных сегментов, вызывающих экономический интерес у компании.

По каждому сегменту и бизнес-направлению проводится анализ результативных показателей [4, 5, 9, 10, 12]:

– факторов, определяющих поведение рынка (покупательная способность населения, курс валюты, товары-заменители, приоритеты потребителя и пр.);

– показателей оценки конкурентоспособности и ключевые факторы успеха (сила бренда, рыночные барьеры, качество, товарораспределительные сети, цены, технологии производства, ноу-хау, качество продукции, реклама и др.).

Одним из важных этапов формирования финансовой стратегии является оценка её эффективности и проводится по следующим критериям:

– согласованность финансовой стратегии с общей стратегией развития;

– согласованность финансовой стратегии с прогнозируемыми изменениями внешней финансовой среды;

– внутренняя сбалансированность финансовой стратегии по отдельным целям, участникам, функциональным направлениям, времени;

– реализуемость финансовой стратегии рассматривается с точки зрения оценки потенциальных возможностей по формированию собственных финансовых ресурсов, компетенций финансовых менеджеров, рисков;

– приемлемость уровня рисков, связанных с обеспечением финансового равновесия в процессе развития и оценки угрозы банкротства;

– результативность разработанной финансовой стратегии.

Второй блок (разработка системы стратегического планирования и бюджетирования) ориентирован на создание вариантов стратегического плана и бюджета, результаты которого контролируются, на стадии выполнения, в блоке 3.

Рис. 2. Этапы формирования стратегического плана финансовой стратегии

Методы стратегического анализа для формирования стратегии

|

Этапы формирования стратегии |

Методы формирования стратегии |

Цели применения методов |

|

Этап целеполагания |

Методы системного анализа: |

|

|

– методика анализа целей и функций |

Формирование системы целей и функций на основе обследования существующей системы управления (с использованием различных методик структуризации целей и функций) |

|

|

– методика структуризации целей и функций в многоуровневых системах |

Формирование системы целей взаимодействующих между собой участников ИКС и общекорпоративных целей с учетом соблюдения баланса интересов участников ИКС |

|

|

Система сбалансированных показателей |

Отражение существенных направлений деятельности ИКС и ее участников на базе оценки стратегических показателей |

|

|

Этап стратегического анализа |

||

|

Анализ бизнес-среды |

PEST-анализ |

Исследование факторов макросреды, выявление негативных |

|

Анализ 5 сил конкуренции М. Портера |

Исследование конкуренции, прогноз потенциальной прибыльности отрасли |

|

Исследование бизнес-среды для разработки стратегического плана финансовой стратегии.

Представленный подход формирования стратегического плана финансовой стратегии рассмотрим на примере корпорации «ХХХ». Анализ внутренней среды (финансового состояния) по показателям экономической устойчивости (5-факторная модель Альтмана) показывает низкую вероятность банкротства и стабильное финансовое положение. Матрица возможностей развития внешней бизнес-среды (матрица SWOT-анализа) характеризует слабые стороны:

– система маркетинга в стадии формирования,

– диверсификация производства в начальной стадии.

Для определения приоритетных направлений развития по сегменту бизнес-среды проведенный анализ результативных показателей, задающих вектор развития на матрице возможных состояний показал следующие приоритеты развития (в порядке понижения):

– умеренные темпы роста оборота,

– диверсификация производства при возрастающей экономической рентабельности;

– снижение операционных затрат при низком уровне собственных средств;

– антикризисная стратегия при снижении рынка сбыта, при неустойчивом состоянии.

Таким образом, на основании данных стратегического анализа можно определить направления дальнейшего развития и выделить базовые мероприятия, включаемые как альтернативные механизмы структуры финансовой стратегии.

Выводы

В работе рассмотрена проблема анализа внешней среды для формирования направлений стратегического плана финансовой стратегии корпоративной системы. Дано исследование теоретических аспектов формирования финансовой стратегии, особенности, элементы и структура финансовой стратегии. Определены подходы к определению стратегической финансовой позиции компании, для дальнейшего выбора приоритетного направления и типа финансовой стратегии.

Библиографическая ссылка

Мошкова Т.А. АНАЛИЗ БИЗНЕС-СРЕДЫ ДЛЯ РАЗРАБОТКИ ФИНАНСОВОЙ СТРАТЕГИИ КОРПОРАТИВНЫХ СИСТЕМ // Фундаментальные исследования. 2017. № 9-1. С. 216-221;URL: https://fundamental-research.ru/ru/article/view?id=41732 (дата обращения: 26.04.2026).