Ипотечное кредитование (кредитование под залог недвижимого имущества) в современной экономике является одним из актуальных видов кредита. Это обусловлено такими факторами, как его социальная значимость, потребность в жилье, а следовательно, востребованность. Значимость ипотечного кредитования подтверждается и аналитическими данными: до последнего времени наблюдался рост как количества, так и объемов ипотечных кредитов в России.

Получить ипотечный кредит можно практически в любом кредитном учреждении, но условия получения будут серьезно варьироваться в зависимости от типа кредитора и его возможностей.

Для определения тенденций и перспектив развития любого экономического явления необходимо знать и понимать его исторические аспекты. Рассмотрим этапы развития ипотечного кредитования в России, уделяя внимание институтам, реализующим программы и регулирующим деятельность рынка ипотеки.

Ипотечное кредитование впервые в экономике нашей страны появилось в конце XIX в. когда широкое распространение получили первые кредитные организации (банки). С 1895 г. по 1917 г. система ипотеки успешно функционировала, а ипотечные кредиты были доступны многим слоям населения. К 1913 г. Россия имела развитый ипотечный рынок с такими крупными финансовыми учреждениями, как Санкт-Петербургское и Московское городские кредитные общества, выдавшие за 50 лет своей деятельности кредиты почти на один миллиард рублей золотом. Уже тогда ипотека являлась важным элементом экономической системы. Особенностью ипотечного кредитования того времени являлось то, что ссуды выдавались не деньгами, а облигациями.

Долговое время (с 1921 г. до начала 1990-х гг.) ипотечное кредитование фактически отсутствовало, поскольку Советская власть отменила собственность на землю и объекты недвижимости, что в итоге прекратило существование такого вида кредита. К сожалению, за это время был утрачен и положительный опыт реализации ипотечного кредитования.

1992 год можно назвать началом возрождения системы ипотечного кредитования. С этого момента начинается формирование ее законодательно-нормативной базы, появляются первые специализированные ипотечные банки, создается Агентство ипотечного жилищного кредитования (АИЖК). То есть происходит формирование инфраструктуры современного ипотечного рынка.

Период 2003–2008 гг. стал периодом стремительного развития ипотечного рынка. Были приняты важный для развития ипотечного рынка закон «Об ипотечных ценных бумагах» и концепция развития федеральной системы ипотечного жилищного кредитования. Началась активная работа Агентства ипотечного жилищного кредитования, что послужило развитию системы ипотечного кредитования в стране.

На этом этапе развития ипотечного кредитования повышается спрос на услуги ипотечного рынка, растет объем выданных ипотечных кредитов, снижаются процентные ставки по ним, расширяется спрос на недвижимость, увеличивается число банков, работающих по ипотечным программам. То есть созданная на предыдущем этапе инфраструктура рынка начинает работать, исходя из текущей экономической ситуации. В связи с повышенным вниманием государства к ипотеке возрастает роль особого института – АИЖК, в работе которого государство принимает непосредственное финансовое участие, что переводит развитие ипотеки на качественно новый уровень.

В конце 2008 – начале 2009 г., несмотря на поддержку отрасли государством, произошло торможение развития ипотечного кредитования. Наблюдалось заметное сокращение объемов ипотечного кредитования.

С начала 2010 г. возобновилось развитие ипотечного кредитования, рынок стал стремиться к достижению докризисных уровней и объемов. Для снижения рисков деятельности АИЖК и банков, выдающих ипотечные кредиты, создана дочерняя компания – АРИЖК – рефинансирующая кредиты, а также страховая компания агентства. В начале периода вновь снижаются размеры ставок и первоначального взноса, но начиная с середины 2012 г. тенденция меняется на противоположную. С 08 июля 2013 г. было изменено направление деятельности АРИЖК и фирменное наименование – на ОАО «Агентство финансирования жилищного строительства» – АФЖС. Ниже рассмотрим состояние рынка ипотечного кредитования за последние несколько лет.

Одним из негативных моментов, тормозящих развитие ипотечного кредитования в России, является нестабильность развития экономики [4, c. 104], что проявляется в росте процентных ставок по всем видам кредитов, в том числе и по ипотеке (табл. 1, составлена по [3, с. 31; 8, 9]).

Таблица 1

Средние процентные ставки по ипотечным кредитам в национальной и иностранной валюте в 2011–2016 гг.

|

Год |

Средняя процентная ставка по кредитам, выданным в рублях, % |

Средняя процентная ставка по кредитам, выданным в валюте, % |

|

2011 |

11,9 |

9,65 |

|

2012 |

12,3 |

9,82 |

|

2013 |

12,5 |

9,57 |

|

2014 |

13,2 |

9,25 |

|

2015 |

13,59 |

10,09 |

|

2016 |

12,48 |

8,65 |

В 2015 г. эксперты прогнозировали, что на возвращение к приемлемым для заемщиков условиям ипотечного кредитования понадобится не менее двух лет. Уровень 12–13 % уже достигнут в 2016 г., и если не будет новых внешних негативных воздействий на экономику и продолжающейся нестабильности на финансовых рынках, то снижение ставок продолжится. По опыту предыдущих финансовых кризисов можно предположить, что в случае стабилизации ситуации на рынке кредиторы начнут предлагать заемщикам рефинансировать «дорогие» кредиты, выданные в кризис, снижая таким образом объем выплат.

Рефинансирование – это погашение полученной ссуды за счет нового кредита, взятого в своей или иной кредитной организации [6, c. 2490]. Используя такой инструмент, как рефинансирование, можно сократить плату по кредиту, откорректировать срок, изменить валюту кредита и его сумму. В настоящее время рефинансирование ипотечных кредитов, как правило, связано с ликвидацией проблем с выплатами по ссудам и сокращением нагрузки на заемщика. Из-за резких изменений курса доллара и евро относительно рубля кредиторы нередко предлагают вариант корректировки валюты кредита.

Однако важно уточнить, что чем более длительное время осуществляется выплата кредита, тем менее необходимым с позиции выгоды заемщика становится его рефинансирование. Это связано с тем, что в большинстве случаев основная часть процентов выплачивается заемщиком в первой трети срока кредитования [11, c. 59], таким образом, при перекредитовании проценты придется платить снова.

В России ипотечное кредитование реализуется таким образом, что крупные суммы ипотечных ссуд обеспечиваются в основном путем аккумуляции краткосрочных депозитов и займов. Недостаток финансовых ресурсов, а особенно «длинных» денег, в банковской системе способствует введению многими банками «заградительных» процентных ставок [7, c. 142]. То есть таким образом кредитные институты дают понять, что в текущий момент времени они не готовы заниматься ипотечным кредитованием.

При такой ситуации решение правительства России субсидировать ставки по ипотечным кредитам на достаточно большую сумму нельзя назвать продуманным. Выделенных ресурсов хватит на поддержку около 10–15 % заемщиков на рынке нового строительства. Необходимо отметить и то, что такая схема будет работать непродолжительное время – пока хватит денежных средств на субсидирование заемщиков, если ставка по ипотеке не понизится.

Согласно последним статистическим данным, уже более 50 % банков, реализующих ипотеку с государственной поддержкой, не смогли выполнить условие по нижней границе суммы выдаваемых ипотечных кредитов, установленной программным документом, на протяжении двух месяцев подряд. Соответственно, часть банков от участия в программе Министерство финансов может отстранить, как уже поступило с банком Траст и Приско капитал банком, которые с мая по сентябрь 2015 г. не выдали ни одного ипотечного кредита в рамках программы. При этом лимит, отведенный на исключенных участников, может быть перераспределен между оставшимися кредитными организациями.

Также можно отметить, что в настоящее время почти все участники программы регистрируют сокращение предполагаемых объемов выдаваемых кредитов, несмотря на спрос со стороны клиентов.

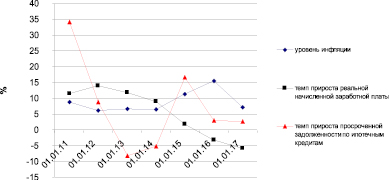

Несмотря на показатели, отраженные на рисунке, 2014 г. в настоящее время является рекордным по объемам ипотечного кредитования (табл. 2, составлена по [3, с. 31; 8, 9]) и сделок с недвижимостью.

Таблица 2

Динамика выдачи ипотечных кредитов в Российской Федерации

|

Год |

Объем выданных ипотечных кредитов, млрд руб. |

Количество выданных кредитов, тыс. шт. |

|

2010 |

376,3 |

301,4 |

|

2011 |

716,9 |

523,6 |

|

2012 |

1032,0 |

691,7 |

|

2013 |

1353,6 |

824,8 |

|

2014 |

1751,7 |

1012,3 |

|

2015 |

1161,7 |

699,5 |

|

2016 |

1473,2 |

856,4 |

|

2017 (прогноз) |

1800,0 |

1000,0 |

В середине 2015 г. объем ипотечного кредитования был примерно на 40 % ниже, чем в этот же период 2014 г. Избежать более сильного падения рынка (на 60–70 %) удалось только благодаря государственной программе по льготному ипотечному кредитованию, в соответствии с которой ипотечная ставка при определенных условиях субсидируется.

Изменение уровня инфляции, реальной начисленной заработной платы и просроченной задолженности по ипотечным кредитам в Российской Федерации в 2011–2016 гг. Примечание. Составлен авторами по [8] и данным сайта www.gks.ru

Что касается средней суммы выдаваемого ипотечного кредита, то ее размер за последние несколько лет не претерпел сильного изменения: в 2013 г. средняя сумма ипотечного кредита составляла 1,64 млн руб., в 2014 г. – 1,74 млн руб, в 2015 г. – 1,66 млн руб. и в 2016 – 1,72 млн руб.

Немаловажным фактом является и тот, что при сокращении объемов ипотечного кредитования в 2015 г. на 40 %, количество выданных ипотечных кредитов сократилось лишь на 20 %, то есть налицо сокращение средней суммы выданной ссуды. Такая ситуация связана со снижением цен на недвижимость, как на первичном, так и на вторичном рынках.

Интересными можно назвать аналитические данные, характеризующие деятельность основных кредиторов на рынке ипотечного кредитования и их участие в госпрограмме (табл. 3 и 4, составлены по [1, 2, 8]).

Так, основной игрок – Сбербанк – за 2013–2015 гг. увеличил долю своего участия на рынке до 66 %, сократив в 2016 г. до 49 %, насыщенность ипотечного рынка в целом высока – по результатам 2014 г. 90 % рынка обеспечивали 15 банков, по итогам 2015 г. – всего лишь 6, 2016 г. – 10 (табл. 3).

Практически все крупные участники ипотечного рынка помимо реализации уже работающих схем ипотечного кредитования включились в работу программы государственного субсидирования ставок по ипотечным кредитам на новостройки (табл. 4).

Для отдельных банков, как видно из таблицы, программа субсидирования способствовала выполнению планов кредитования на значительную долю – свыше 40 % от общего объема выдаваемых кредитов. Также можно отметить значительное увеличение этой доли в тех банках, которые работали по программе в 2016 г.

Современные реалии ипотечного рынка России характеризуются развитием важных социально-ориентированных программ, таких как военная ипотека, ипотека с использованием материнского капитала. Однако, признавая важность и актуальность изучения данных вопросов, в контексте проведенного исследования авторы не рассматривали их как отдельные самостоятельные единицы анализа.

Таблица 3

Доля выдачи ипотечных кредитов в 2013–2016 гг. основными банками-кредиторами

|

№ п/п |

Банк |

Доля выдачи ипотечных кредитов, % |

|||

|

2013 г. |

2014 г. |

2015 г. |

2016 г. |

||

|

Весь рынок |

100 |

100 |

100 |

100 |

|

|

1 |

Сбербанк |

46,51 |

52,25 |

66,06 |

49,05 |

|

2 |

ВТБ 24 |

17,97 |

19,90 |

15,72 |

19,97 |

|

3 |

Дельтакредит |

2,08 |

1,87 |

2,66 |

3,07 |

|

4 |

Банк Москвы |

1,09 |

1,92 |

2,22 |

2,85 |

|

5 |

Россельхозбанк |

0,00 |

3,05 |

2,01 |

4,47 |

|

6 |

Газпромбанк |

5,78 |

3,59 |

1,74 |

3,25 |

|

7 |

Санкт-Петербург |

0,93 |

0,88 |

0,88 |

1,20 |

|

8 |

Банк Жилфинанс |

0,72 |

0,68 |

0,82 |

0,37 |

|

9 |

Возрождение |

1,07 |

0,59 |

0,64 |

1,32 |

|

10 |

Абсолют Банк |

0,98 |

0,91 |

0,56 |

1,44 |

|

11 |

Открытие |

0,86 |

0,81 |

0,55 |

0,85 |

|

12 |

Транскапиталбанк |

0,76 |

0,71 |

0,50 |

1,17 |

|

13 |

Райффайзенбанк |

1,27 |

1,10 |

0,46 |

2,51 |

|

14 |

АК Барс |

0,63 |

0,62 |

0,42 |

1,15 |

|

15 |

Зенит |

0,50 |

0,41 |

0,38 |

0,34 |

|

16 |

Связь-Банк |

1,32 |

1,36 |

0,35 |

1,34 |

|

17 |

Росэнергобанк |

0,03 |

0,05 |

0,31 |

0,59 |

|

18 |

Росбанк |

1,30 |

1,08 |

0,30 |

Нет данных |

|

19 |

МКБ |

0,58 |

0,38 |

0,27 |

0,71 |

|

20 |

Глобэксбанк |

0,08 |

0,12 |

0,26 |

0,50 |

|

21 |

Инвестторгбанк |

0,42 |

0,34 |

0,21 |

0,04 |

|

22 |

Запсибкомбанк |

0,66 |

0,45 |

0,17 |

0,50 |

|

23 |

Татфондбанк |

0,18 |

0,11 |

0,17 |

Отозвана лицензия |

|

24 |

Примсоцбанк |

0,38 |

0,35 |

0,14 |

0,34 |

|

25 |

Уралсиб |

0,99 |

0,32 |

0,13 |

0,52 |

Таблица 4

Участие банков в программе субсидирования процентных ставок по ипотечным кредитам в 2015–2016 гг.

|

№ п/п |

Банк |

Сумма выданных ипотечных кредитов по госпрограмме субсидирования ставок, млн руб. |

Доля госпрограммы субсидирования в общей выдаче ипотечных кредитов, % |

||

|

2015 |

2016 |

2015 |

2016 |

||

|

1 |

Сбербанк |

58 377 |

221 837 |

19,18 |

30,74 |

|

2 |

ВТБ 24 |

16 571 |

158 035 |

22,89 |

53,78 |

|

3 |

Дельтакредит |

655 |

7 963 |

5,35 |

17,62 |

|

4 |

Банк Москвы |

776 |

389 |

7,58 |

0,93 |

|

5 |

Россельхозбанк |

1 756 |

34 928 |

18,97 |

53,12 |

|

6 |

Газпромбанк |

1 220 |

13 561 |

15,25 |

28,34 |

|

7 |

Санкт-Петербург |

2 386 |

10 722 |

58,62 |

60,80 |

|

8 |

Банк Жилфинанс |

0,0 |

0,0 |

0,00 |

0,00 |

|

9 |

Возрождение |

832 |

11 306 |

28,01 |

58,10 |

|

10 |

Абсолют Банк |

1 040 |

10 808 |

40,55 |

50,98 |

|

11 |

Открытие |

1 240 |

5 288 |

49,19 |

53,85 |

|

12 |

Транскапиталбанк |

707 |

9 056 |

30,90 |

66,41 |

|

13 |

Райффайзенбанк |

213 |

10 263 |

10,14 |

27,75 |

|

14 |

АК Барс |

475 |

6 182 |

24,80 |

52,10 |

|

15 |

Зенит |

345 |

– |

19,75 |

– |

|

16 |

Связь-Банк |

976 |

8 516 |

60,43 |

54,84 |

|

17 |

Росэнергобанк |

0,0 |

– |

0,00 |

– |

|

18 |

Росбанк |

0,0 |

– |

0,00 |

– |

|

19 |

МКБ |

471 |

2 958 |

37,44 |

35,66 |

|

20 |

Глобэксбанк |

893 |

4 666 |

74,67 |

79,77 |

|

21 |

Инвестторгбанк |

465 |

– |

49,10 |

– |

|

22 |

Запсибкомбанк |

504 |

2 207 |

63,56 |

39,70 |

|

23 |

Татфондбанк |

472 |

– |

60,20 |

– |

|

24 |

Примсоцбанк |

36 |

– |

5,60 |

– |

|

25 |

Уралсиб |

0,0 |

– |

0,00 |

– |

За время реализации программы субсидирования около трети заемщиков воспользовалось субсидиями. Сейчас из-за снижения регулятором ключевой ставки можно говорить о том, что необходимость в государственном софинансировании сократилась, поэтому в 2017 г. программа не будет реализовываться.

При этом можно констатировать, что условия, предлагаемые кредиторами, являются невыполнимыми для основной массы потенциальных заемщиков, даже с учетом снижения ключевой ставки регулятора (постепенное снижение ключевой ставки ЦБ РФ в 2015–2017 гг. позволило банкам – участникам рынка ипотечного кредитования сократить процентные ставки по своим частным программам ипотечного кредитования с 18–20 % до 12–13 % годовых в рублях).

Также в периодической литературе появилась информация, что в Правительстве РФ рассматривают вариант внедрения программы субсидирования ипотечного кредитования по плавающим ставкам, которые будут привязаны к уровню инфляции или ключевой ставке Банка России, но уже сейчас непосредственные участники рынка сомневаются, что подобная программа будет пользоваться интересом у заемщиков. Сомнения связаны с несовершенством предлагаемых индикаторов, которые могут утратить реальную связь со стоимостью и доступностью финансовых ресурсов, и дополнительными рисками для заемщиков.

Одновременно с увеличением процентных ставок многие кредиторы изменили условия выдачи ссуд по ипотечным программам, повысив первоначальный взнос и ужесточив параметры отбора потенциальных заемщиков. В частности, наименее рискованными заемщиками для банков будут те, кто имеет положительную кредитную историю или обслуживаются у кредитора по зарплатным проектам.

Немаловажным для любой кредитной организации выступает обеспечение определенного уровня ликвидности. Учитывая то, что банковские активы обладают более медленной оборачиваемостью, чем пассивы, в текущих условиях увеличения стоимости привлеченных средств нагрузка на доходную часть значительно растет. Таким образом, снижение прибыли – основного источника наращивания капитала для многих банков – обуславливает снижение капитализации, что является серьезным вызовом. Для крупных банков на первом месте будет стоять капитализация, на втором – снижение маржинальности, риск ликвидности по данным кредитным организациям будет находиться на допустимом уровне. Для средних банков на первом месте будет ликвидность, на втором – маржинальность, на третьем – капитализация. Для мелких банков приоритеты распределятся предположительно так: ликвидность, капитализация и маржинальность [10, с. 26].

Авторы уверены, что важным фактором для снижения ставки по кредитам выступает уровень инфляции в стране, уменьшение которого произошло только в 2016 г., при этом реальная заработная плата населения уменьшается, а просроченная задолженность по ипотечным кредитам сокращается, но не сильно (рисунок). Следовательно можно говорить о низком качестве ипотечных кредитов, что повышает риски этого сегмента банковского бизнеса.

При высоком уровне инфляции и снижении доходов населения есть риск серьезного сокращения сбережений, то есть применительно к ипотечному кредитованию можно говорить об отсутствии у потенциальных заемщиков денежных средств на первоначальный взнос по ипотеке, что в свою очередь приведет к снижению общих объемов выдаваемых ссуд на рынке. Однако важно отметить, что по данным Национального бюро кредитных историй доля заемщиков, досрочно погашающих кредиты, серьезно сократившаяся в 2015 г., в 2016 г., наоборот, увеличилась как в целом по рынку, так и по ипотечным кредитам в частности.

Сейчас можно с уверенностью говорить, что работа по формированию первичного рынка ипотечного кредитования в России выполнена [5, c. 115]. Правительство страны с помощью Центрального Банка, региональных и муниципальных органов власти, кредитных организаций и АИЖК сформировало ипотечный рынок, работающий по единым правилам.

Чтобы еще больше оптимизировать работу рынка ипотечного кредитования в России, происходит процесс объединения Агентства по ипотечному жилищному кредитованию (АИЖК) и Федерального фонда содействия развитию жилищного строительства (Фонда РЖС), которые в дальнейшем будут функционировать в качестве единого института поддержки строительной отрасли, рынка недвижимости и ипотечного рынка. Также целями нового агентства является повышение доступности жилья и создание комфортных условий проживания и благоприятной среды жизнедеятельности для граждан РФ, улучшение качества жилищного фонда, привлечение инвестиций в жилищное строительство, строительство инженерной, социальной и транспортной инфраструктуры и производство строительных материалов, изделий, конструкций для жилищного строительства, а также капитальный ремонт жилищного фонда и модернизация объектов коммунальной инфраструктуры. Помимо этого, за агентством будут закреплены вопросы обеспечения утилизации и переработки промышленных и бытовых отходов, повышение доступности ипотечного кредитования и иных форм кредитования в жилищной и жилищно-коммунальной сферах, в том числе за счет развития рынка ипотечных ценных бумаг, облигаций с залоговым обеспечением и иных финансовых механизмов.

Итак, в стране сформирован ипотечный рынок, работающий по унифицированным правилам и стандартам. Далее необходимо увеличивать его эффективность, оптимизировать происходящие на нем процессы, сокращать риски, совершенствовать технологии. Совершенной средой для ипотечного кредитования будут условия постоянного роста экономики, стабильность ставок и рыночной стоимости недвижимости.

Библиографическая ссылка

Заборовская А.Е., Заборовский В.Е. РАЗВИТИЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ // Фундаментальные исследования. 2017. № 8-2. С. 386-391;URL: https://fundamental-research.ru/ru/article/view?id=41678 (дата обращения: 31.07.2026).