Актуальность исследования обусловлена определением минимальной требуемой ставки доходности для инвесторов. Для определения такой ставки используются различные инструменты. В рамках данного исследования использовалась модель средневзвешенной стоимости капитала.

Материалы и методы исследования

Барьерная ставка – это ставка доходности, определенная для компании или для конкретного проекта как минимальная в рамках управления стоимостью. В основе такой ставки лежит стоимость различных источников финансирования.

В принципах оценки бизнеса лежат 3 основополагающих денежных потока, которые при сопоставлении со ставками дисконтирования формируют стоимость проекта.

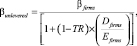

Для целей оценки барьерной ставки лучше всего подойдет модель средневзвешенной стоимости капитала (weighted average cost of capital – WACC), так как она является средневзвешенной стоимостью всех источников финансирования. Кроме того, данная модель распределяет веса в зависимости от структуры капитала [2]:

(1)

(1)

где EER – стоимость привлечения собственного капитала,

Kd – стоимость привлечения заимствования, после уплаты налогов,

Kps – стоимость привилегированных акций.

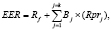

Первый источник финансирования при формировании модели WACC – стоимость привлечения собственного капитала (EER).

В оценке бизнеса стоимость привлечения собственного капитала рассчитывается как ожидаемая доходность на собственный капитал (Expected Equity Return – EER):

(2)

(2)

где Bj – коэффициент бета инвестиции относительно фактора j;

Rpr – премия за риск для фактора j.

В качестве безрискового актива для оценки безрисковой ставки следует выбирать такую ценную бумагу, у которой отсутствует риск дефолта и риск реинвестирования [3].

В Российской Федерации для этих целей существует 30-летняя облигация с бескупонной доходностью, которая в номинальном выражении составляет 8,6 % (на 10.03.2017 г.).

2) Коэффициент бета – систематический риск, который инвестиция добавляет к рыночному портфелю. Данный риск является недиверсифицируемым. Существует стандартный подход для оценки коэффициента бета, основанный на регрессионном анализе доходности инвестиции (Rj) относительно доходности рыночного индекса (Rm):

, (3)

, (3)

где a – точка пересечения на оси абсцисс;

b – наклон линии регрессии – т.е. коэффициент бета акции.

На примере котировок акций компании Газпром и индекса РТС можно вычислить коэффициент β для акций компании Газпром. Вычисление представлено в табл. 1.

Далее, на основе данных доходности акций необходимо произвести оценку регрессионной статистики коэффициента β для исследуемой компании. Оценка регрессионной статистики производилась при помощи инструментов программного продукта «Microsoft Excel» через надстройку «анализ данных». В инструментах анализа использовался параметр «регрессия».

Результаты оценки регрессионной статистики представлены в табл. 2.

Исторический подход к оценке коэффициента β является наиболее простым, однако существуют и недостатки такого подхода:

1. Низкая стандартная ошибка отражает господство в индексе одной из акций, что приводит к точным прогнозам, однако не имеет отношения к действительному риску.

2. Регрессионные коэффициенты β подвержены воздействию рыночного шума.

Альтернативным подходом к оценке коэффициента β является метод Асвата Дамодарана «Восходящих коэффициентов бета» [4].

В соответствии с данным подходом всю оценку коэффициента β необходимо разделить на 5 шагов:

Шаг 1. Определить вид деятельности фирмы.

Шаг 2. Найти сопоставимые фирмы по виду деятельности, получить для них регрессионные коэффициенты β.

Шаг 3. Оценить средний коэффициент β без учета долгового бремени.

Безрычаговый коэффициент β будет равняться

(4)

(4)

где βunlevered – безрычаговый коэффициент бета;

βfirms – коэффициент бета сопоставимых фирм;

– коэффициент «долг/собственный капитал» для сопоставимых фирм.

– коэффициент «долг/собственный капитал» для сопоставимых фирм.

Таблица 1

Вычисление доходности акций компании Газпром

|

Дата |

Газпром |

IRTS |

r_Газпром |

r_IRTS |

|

Сент. '16 |

134,9 |

990,88 |

– |

– |

|

Окт. '16 |

138,84 |

988,74 |

2,88 % |

– 0,22 % |

|

Нояб. '16 |

148,8 |

1029,05 |

6,93 % |

4,00 % |

|

Дек. '16 |

154,55 |

1152,33 |

3,79 % |

11,31 % |

|

Янв. '17 |

149,8 |

1164,15 |

– 3,12 % |

1,02 % |

|

Февр. '17 |

148,41 |

1173,66 |

– 0,93 % |

0,81 % |

Примечание. r_Газпром и r_IRTS – доходности акций компании Газпром и индекса РТС соответственно.

Таблица 2

Оценка регрессионной статистики коэффициента β

|

Регрессионная статистика |

|

|

Множественный R (коэффициент β) |

0,45134037 |

|

Стандартная ошибка |

0,040910768 |

|

Наблюдения |

5 |

Шаг 4. Оценить коэффициент β без учета долга для анализируемой фирмы на основе средневзвешенных безрычаговых коэффициентов β для различных видов деятельности, которыми занимается фирма.

Шаг 5. Оценить рыночную стоимость долга и собственного капитала фирмы, используя полученный коэффициент «долг/собственный капитал» для оценки коэффициента β с учетом долга.

(5)

(5)

Полученное значение – является коэффициентом β.

На основе данных из открытых источников в табл. 3 был посчитан коэффициент β по методике «восходящих коэффициентов β».

Таблица 3

Расчет «восходящих коэффициентов β»

|

Бета |

коэф. долг/ск |

|

|

Аналог 1 |

0,7651 |

2,3333 |

|

Аналог 2 |

0,7592 |

0,5569 |

|

Аналог 3 |

0,4965 |

0,1425 |

|

Аналог 4 |

0,4353 |

0,2712 |

|

Среднее |

0,6140 |

0,8260 |

|

β безрычаговая |

0,3697 |

|

|

рычаговая |

0,5953 |

В результате вычисления коэффициента β стандартная ошибка уменьшилась до 3,6 %.

Если необходимо вычислить доходность активов компании (Expected Asset Return) – то нужно остановиться на 3 шаге – тогда получится величина Assetβ. Эта величина не зависит от структуры капитала фирмы, т.к. отражает риск инвестиций в активы в целом.

Заключительная переменная в модели оценки ожидаемой доходности на собственный капитал – премия за риск.

Наиболее распространенная модель оценки премии за риск выглядит следующим образом:

(6)

(6)

где Rpr – премия за риск;

bpr – базовая премия;

Sovpr – премия за суверенный риск.

Существует 3 подхода к оценке премий за суверенный риск. Первый подход основан на оценке дефолтного спреда для облигаций, второй подход на основе относительного стандартного отклонения цен акций, третий подход – смешанный.

Наиболее практичный подход – первый. Процедура оценки премии за риск в соответствии с первым подходом состоит из нескольких шагов:

1. Выяснить рейтинг суверенного долга на основе аналитической оценок рейтинговых агентств S&P или Moody’s.

2. На основе полученного рейтинга выяснить величину «дефолтного спреда».

Данные о премии за риск и дефолтных спредах обновляются по мере обновления аналитических оценок.

Применяя формулу 6, премия за риск инвестирования в акции компании Газпром составит 5,69 + 2,89 % = 8,58 %.

Не все компании подвержены одинаковому суверенному риску. Степень подверженности суверенному риску выражает коэффициент α. Выявить α надежнее всего на основе оценки регрессионной статистики цен акций компании относительно деноминированной в долларах 20-летней Российской правительственной облигации. Данные регрессионной статистики представлены в табл. 4.

Так как коэффициент α измеряет степень подверженности суверенному риску конкретной компании, необходимо учесть это в оценке стоимости собственного капитала:

(7)

(7)

По формуле (7) ожидаемая доходность на собственный капитал компании Газпром получается равной 12,62 %.

Для получения стоимости всего инвестированного капитала не хватает двух величин – стоимости привлечения заимствования и стоимости привилегированных акций:

(8)

(8)

где Kd – стоимость заимствования;

CDS – дефолтный спред компании.

Дефолтный спред для компании находится методом оценки синтетического рейтинга. Синтетический рейтинг оценивается на основе коэффициентов процентного покрытия, далее, в зависимости от размера фирмы присваивается рейтинг и спред ( %) – этот спред является дефолтным спредом для компании.

Таблица 4

Данные регрессионной статистики

|

Дата |

Газпром |

Russia 20-Year Bond |

r_Газпром |

r_Russia 20-Year Bond |

|

сен.16 |

134,9 |

8,47 |

||

|

окт.16 |

138,84 |

8,67 |

0,0287 |

0,0233 |

|

ноя.16 |

148,8 |

9 |

0,0692 |

0,037 |

|

дек.16 |

154,55 |

8,56 |

0,0379 |

– 0,050 |

|

янв.17 |

149,8 |

8,55 |

– 0,0312 |

– 0,0012 |

|

фев.17 |

148,41 |

8,57 |

– 0,0093 |

0,0023 |

|

Регрессионная статистика |

||||

|

Коэффициент α |

0,2175 |

|||

|

Стандартная ошибка |

0,04474 |

|||

|

Наблюдения |

5 |

|||

На основе расчета формулы (8) стоимость заимствования равняется 13,09 %.

Последняя величина в расчете средневзвешенной стоимости капитала – привилегированные акции.

Стоимость привлечения привилегированных акций вычисляется по формуле (9)

(9)

(9)

где PDoS – привилегированные дивиденды на акцию;

MVPS – рыночная цена привилегированной акции.

Результаты исследования и их обсуждение

У компании Газпром отсутствует такой источник финансирования, как привилегированные акции, поэтому можно приступить к заключительному этапу – расчет барьерной ставки инвестиций.

Барьерная ставка инвестиций рассчитывалась по формуле (1). В соответствии с данными финансовой отчетности, барьерная ставка инвестиций для компании Газпром равняется 12,78 %. Данная ставка является «барьером» инвестирования в компанию. В управлении стоимостью существует показатель, характеризующий «экономическую добавленную стоимость» проекта в компанию:

(10)

(10)

где EVA – экономическая добавленная стоимость (Economic Value Added);

ROI – рентабельность инвестиций (Return on Investment);

CE – инвестированный капитал (capital employed).

Если ROI > WACC, а CE > 0, тогда EVA > 0, соответственно, создается экономическая добавленная стоимость [1].

Т. Коупленд, Т. Коллер и Д. Муррин в своей книге «Стоимость компаний. Оценка и управление» трактуют данный показатель как «Экономическая прибыль» [5].

На основе данных балансовой отчетности было получено значение рентабельности инвестированного капитала, равного 4,42 %. Данное значение меньше, чем барьерная ставка инвестирования в компанию, поэтому не создается добавленной экономической стоимости.

Заключение

Такой показатель, как барьерная ставка, полезен для вычисления как инвесторам – для понимания, стоит ли инвестировать в компанию, так и для менеджмента – правильно ли используются собственные и заемные средства, необходимо ли поменять структуру капитала, нужно ли увеличивать рентабельность, т.к. в случае низкой рентабельности менеджмент компании может работать на покрытие требований собственников и кредиторов. Данный показатель является комплексным во всех смыслах – для прогнозирования будущей деятельности.

Библиографическая ссылка

Ильиных М.В. БАРЬЕРНАЯ СТАВКА ИНВЕСТИРОВАНИЯ В УПРАВЛЕНИИ СТОИМОСТЬЮ // Фундаментальные исследования. 2017. № 7. С. 127-130;URL: https://fundamental-research.ru/ru/article/view?id=41597 (дата обращения: 02.07.2026).