В наших предыдущих исследованиях мы рассмотрели историю создания FDIC и АСВ, проанализировали ключевые особенности российской и американской систем страхования вкладов [1, 2]. С целью дальнейшего исследования особенностей систем страхования вкладов и функционирования компенсационного механизма необходим анализ и европейского опыта. Европейская модель имеет принципиальные отличия от американской системы в том, что роль систем страхования депозитов сводится к обеспечению процесса выплаты вкладчикам гарантируемых сумм и не наделяет страховщиков депозитов существенными ресурсами и полномочиями в разрезе управления рисками системы, участия в процессе сокращения и урегулирования ситуаций банкротства банков, возможности вмешательства и регламентирования деятельности банков [3]. В большинстве стран Европы система страхования вкладов государственная и часто является частью центрального банка страны. В то же время в некоторых странах такая система является либо полностью частной структурой, или частной структурой с государственной поддержкой. В таких странах, как Австрия, Германия, Италия, существует несколько одновременно функционирующих систем страхования вкладов.

Изучение европейского опыта интересно тем, что российская система страхования вкладов имеет больше общих черт с европейской моделью, при этом значительно отстает по темпам развития. Учитывая нашу цель – поиск возможных перспектив развития системы страхования и компенсационных механизмов, как для профессиональных, так и для непрофессиональных участников различных сфер финансового рынка России, рассмотрим основные этапы становления европейской системы страхования вкладов.

Первые системы страхования депозитов, работающие в общенациональном масштабе, были организованы в Норвегии в отношении сберегательных банков (1921 год), а также в Финляндии и Чехословакии (1924 г.). Но, в отличие от американской, эти системы не пережили Второй мировой войны.

Второй этап распространения систем страхования депозитов в Европе приходится на период с 1961 по 1990 г. В первое десятилетие этого периода такие системы появились: в Норвегии (1961 г.), в Германии (1966 г.), в Финляндии (1969 г.) [3].

В период 1971–1990 гг. системы страхования депозитов были созданы в Австрии, Франции, Голландии, Испании, Великобритании и ряде других государств. На протяжении данного этапа происходило осмысление практики страхования депозитов и предпринимались усилия, направленные на выработку общих принципов и подходов. Кроме того в Европе начало формироваться единое экономическое пространство. И одним из вопросов, который встал перед ЕС, стало распространение практики отдельных европейских государств – членов ЕС (в частности, Норвегии, Германии, Бельгии) по гарантированию депозитов и на другие страны Сообщества [3].

Обсуждения вопросов страхования депозитов начались в Европейской Комиссии в 1970-е гг. Была создана группа экспертов для выработки соответствующих предложений странам – участницам Европейского экономического сообщества. Стимулирующее воздействие на процесс оказали и разорения банков, банковские кризисы, которые происходили в 1970-е гг. в Великобритании, Германии, Испании, Италии и других странах ЕС.

В 1986 г. Европейской Комиссией для стран Сообщества были выпущены рекомендации по созданию систем страхования депозитов, в которых содержались предложения тем странам – членам Сообщества, которые уже имели системы страхования депозитов, обеспечить распространение страховой защиты на наименее финансово грамотных вкладчиков, а также определить круг страхуемых депозитов и порядок выплаты возмещения [4]. Государствам, где такие системы созданы не были, было рекомендовано ввести их в действие до 1 января 1990 г. [5].

Отличительной особенностью второго этапа можно назвать процесс правового закрепления различных моделей организации систем страхования депозитов и формирование тенденции к распространению данного института в индустриально развитых и в развивающихся странах [6].

Третий период развития и распространения систем страхования депозитов в мире начался с 1991 г. Он отличается тем, что системы страхования депозитов стали активно создаваться в странах Центральной и Восточной Европы, включая государства, возникшие на постсоветском пространстве.

В 1994 г. Европейский Парламент выпустил Директиву ЕС о системах гарантирования депозитов [7], а в 1997 г. – Директиву о системах компенсаций инвесторам. В соответствии с этими директивами все страны (члены ЕС) должны иметь у себя одну или несколько систем страхования депозитов. В частности, Директивой был установлен минимальный уровень защиты владельцев депозитов, который не мог быть менее 20 тыс. евро. Было определено, что защита должна распространяться и на депозиты в филиалах зарубежных банков (при условии, что головной банк зарегистрирован в другой стране – члене ЕС). Также обозначено требование об обязательности участия каждого банка в системе гарантирования депозитов и определен круг депозитных инструментов, которые в обязательном порядке подлежат защите. Директивой также установлен максимальный срок начала выплаты возмещения (три месяца с возможностью продления этого срока). В то же время Директива оставляла странам большой простор для гибкости, поскольку не устанавливалось требований к тому, как должны финансироваться системы, на что, кроме выплаты возмещения, могут расходоваться средства систем страхования депозитов и пр. Впоследствии в данную Директиву был внесен ряд изменений, при этом ее издание способствовало активному развитию систем страхования вкладов в Европе [8].

Эксперт Международного валютного фонда Дж. Гарсия в 1996–2000 гг. опубликовала целый ряд исследований международной практики в области страхования депозитов, обобщив и проанализировав опыт систем страхования разных стран и сформулировав набор «передовых практик» в данной области [9, 10].

В частности, она обосновала нецелесообразность возложения на системы страхования депозитов задачи предотвращения кризисов, на основе исследования сложившейся практики доказала преимущества систем с обязательным членством банков, тесного взаимодействия страховщиков депозитов с другими органами государства, отвечающими за поддержание стабильности финансовой системы. В работах Дж. Гарсия подчеркивается важность обеспечения надлежащего финансирования систем страхования депозитов, а также применения таких механизмов минимизации «морального вреда», как четкое законодательное определение круга страхуемых продуктов, ограничение лимита возмещения, своевременные и правильные действия органов банковского надзора в отношении проблемных банков, обеспечение организационной независимости страховщика депозитов в сочетании с его подотчетностью [10].

Таблица 1

Страхование вкладов в странах Евросоюза

|

Страна |

Организация по страхованию вкладов |

Страховой лимит |

|

Бельгия |

Фонд по защите депозитов и финансовых инструментов (Protection Fund for Deposits and Financial Instruments) |

EUR 100,000 |

|

Болгария |

Болгарский фонд страхования вкладов (Bulgarian Deposit Insurance Fund) |

|

|

Кипр |

Система защиты вкладов (Deposit Protection Scheme) |

|

|

Финляндия |

Фонд гарантирования вкладов (Deposit Guarantee Fund) |

|

|

Франция |

Фонд гарантирования вкладов (Fonds de Garantie des Depots) Действует финансовая гарантия государства |

|

|

Германия |

Частные банки: Фонд страхования депозитов частных банков (Deposit Protection Fund of the Association of German Banks – Entschadigungseinrichtung deutscher Banken GmbH Публичные банки: Страховой фонд публичных банков (VOB-Entschadigungseinrichtung GmbH, Фонд страхования депозитов сберегательных касс, Страховой фонд кооперативных банков Брокерские компании: Страховой фонд брокерских компаний (Entschadigungseinrichtung der Wertpapierhandelsunternehmen) |

|

|

Греция |

Фонд страхования депозитов |

|

|

Ирландия |

Система гарантирования вкладов (The Deposit Guarantee Scheme) + защита вкладчиков строительных и кредитных кооперативов |

|

|

Италия |

Межбанковский фонд страхования вкладов (Fondo Interbancario di Tutela dei Depositi), Фонд гарантирования вкладов кредитных кооперативов (Fondo di Garanzia dei Depositanti del Credito Cooperativo) |

|

|

Литва |

Государственная компания «Защита депозитов и инвестиций» (Valstybes imone «Indeliu ir investiciju draudimas») |

|

|

Мальта |

Компенсационная система для вкладчика (Depositor Compensation Scheme), управляется Департаментом финансовых услуг Мальты, состоящим из его представителей, а также из представителей центрального банка, коммерческих банков и их клиентов, инвестиционных компаний |

|

|

Нидерланды |

Система гарантирования депозитов (Depositogarantiestelsel) |

|

|

Португалия |

Фонд гарантирования депозитов (Fundo de Garantia de Depositos) |

|

|

Словакия |

Фонд защиты депозитов (Deposit Protection Fund), не покрывает кредитные кооперативы |

|

|

Словения |

Центральный банк Республики Словения (Banka Slovenije) |

|

|

Испания |

Фонд гарантирования депозитов (Fondos de Garantia de Depositos). Действуют 2 разные схемы для розничных и сберегательных банков. |

|

|

Великобритания |

Компенсационный механизм финансовых услуг (Financial Services Compensation Scheme) |

GBP 85,000 |

|

Чешская республика, не входит в Еврозону |

Фонд страхования вкладов (Deposit Insurance Fund) + страхования вкладов в кредитных кооперативах |

EUR 100,000 |

|

Венгрия, не входит в Еврозону |

Национальный фонд страхования депозитов (National Deposit Insurance Fund) |

|

|

Хорватия, не входит в Еврозону |

Государственное агентство по страхованию депозитов и банковскому контролю (State Agency for Deposit Insurance and Bank Resolution) |

|

|

Дания, не входит в Еврозону |

Гарантийный фонд для вкладчиков и инвесторов (The Guarantee Fund for Depositors and Investors). Действует финансовая гарантия государства |

DKK 750,000 |

|

Польша, не входит в Еврозону |

Банковский фонд гарантирования (Bankowy Fundusz Gwarancyjny) |

EUR 100,000 (соответств. сумма в PLN) |

|

Швеция, не входит в Еврозону |

Шведский офис государственного долга (Swedish National Debt Office) |

SEK 950,000 |

Примечание. Источник: [13].

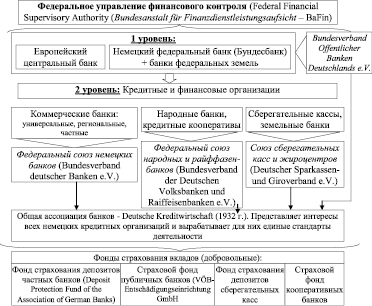

Банковская система и компенсационный механизм по защите вкладов в Германии

Существенным вкладом в развитие систем страхования депозитов стала деятельность международной исследовательской группы, созданной в ноябре 1999 г. Форумом финансовой стабильности, в которую вошли представители организаций – страховщиков депозитов из 12 стран (Аргентины, Венгрии, Германии, Италии, Канады, Мексики, Франции, Филиппин, США, Чили, Ямайки и Японии), а также Всемирного Банка и МВФ. Доклад «Руководство по созданию эффективных систем страхования депозитов» [11] сформулировал комплекс рекомендаций для стран, создающих или намеревающихся реформировать свои системы страхования депозитов [12]. Этот труд стал первым официальным документом, принятым на мировом уровне и имеющим более глобальный характер, чем Директива ЕС.

Тем не менее Директива 94/19/ЕС является основополагающим документом для стран Евросоюза, которая регулирует основные положения систем страхования вкладов в каждой стране. В конце 2010 года размер страховой выплаты был увеличен до 100 тысяч евро. В странах, не входящих в еврозону, выплаты могут производиться в национальной валюте, но при этом, в соответствии с Директивой, должны быть эквивалентны 100 тысячам евро и обеспечивать 100 % покрытие капитала в пределах страховой суммы. В табл. 1 представлены органы системы страхования вкладов в странах Евросоюза.

Особенно интересно для изучения устройство системы страхования депозитов в Германии. В этой стране действует как обязательное, так и добровольное страхование, регулируемое законом о защите вкладов. Все кредитные учреждения Германии в обязательном порядке вносят плату в фонд защиты вкладов, действие которых распространяется как на вклады в евро, так и в валютах, действующих на территории стран Евросоюза. На рисунке показана структура банковской системы Германии и компенсационный механизм по защите вкладов.

В соответствии с законом «О защите вкладов и возмещении убытков инвесторам» все частные банки Германии и филиалы иностранных банков должны перечислять членские взносы в Фонд обязательной защиты вкладов. Этот Фонд защищает только сбережения в евро и иных валютах стран – членов Европейского Союза. В случае наступления банкротства частного банка средства Фонда могут быть использованы для возмещения ущерба всем частным вкладчикам и малым предприятиям. Компенсации подлежат сбережения на текущих счетах, на бессрочных и срочных вкладах, депозитные сертификаты, а также требования клиентов по ценным бумагам.

Более серьезную защиту осуществляют фонды добровольной защиты клиентов частных банков. Данные фонды автоматически страхуют депозиты пользующихся услугами банка частных лиц, мелких предприятий, крупных корпоративных клиентов и общественных организаций. Размер страховой суммы на одного клиента может достигать 30 % от размера собственного капитала обслуживающего банка. Поскольку в банковской системе Германии присутствует жесткая конкуренция, то услугу добровольного страхования депозитов своих клиентов оказывают практически все частные банки. Схожая система функционирует также в Швейцарии, Нидерландах, Франции и некоторых других странах Европы.

Еще одной особенностью немецкой системы страхования вкладов является разветвленная система организаций по страхованию вкладов, в которую входят: Фонд страхования депозитов частных банков, Фонд страхования депозитов сберегательных касс и Страховой фонд кооперативных банков [14, 15]. Эти страховые фонды можно охарактеризовать следующим образом:

– все банки и их филиалы, действующие на территории Германии и в странах ЕС, входят в систему страхования вкладов;

– формирование страховых фондов происходит за счет взносов банков-участников;

– страхованию подлежат вклады в любой валюте;

– действует принцип невмешательства других организаций в деятельность фондов страхования вкладчиков;

– из перечня страховых случаев исключен системный банковский кризис.

В Германии функционирует смешанная система аккумуляции средств банков, которая предусматривает небольшие объемы страховых взносов. Основная ставка взносов составляет 0,03 % в год от суммы вкладов. Любой банк может быть исключен из Фонда страхования вкладов в случае нарушения банком его устава, несвоевременного или неполного перечисления банком сумм взносов и т.д. Исключение банка из Фонда ведет к его автоматическому исключению из Федерального союза немецких банков, и наоборот.

В Великобритании система страхования вкладов во многом похожа на американскую. В стране действует единая государственная структура по страхованию вкладов – Компенсационный механизм финансовых услуг (Financial Services Compensation Scheme – FSCS). Это независимый орган, созданный в 2000 г. согласно закону о Финансовых услугах и Рынках (Financial Services and Markets Act 2000 – FSMA) и финансируемый налогом на «уполномоченные фирмы по оказанию финансовых услуг». Схема покрывает депозиты банков, страховых компаний, страхового посредничества, инвестиций, ипотечных залогов.

FSCS финансируется за счет взносов банков, которые контролируются Государственным надзорным органом (Prudential Regulation Authority) и Инспекцией по контролю за деятельностью финансовых организаций (Financial Conduct Authority).

Необходимо отметить, что в отличие от многих стран в Великобритании действует единый компенсационный фонд для всех сегментов финансового рынка. При этом лимиты возмещения различаются в зависимости от объекта возмещения (табл. 2). Опыт Великобритании интересен также и тем, что на финансовом рынке, так же как и в России, действует единый мегарегулятор в лице Банка Англии.

В табл. 3 приведен сравнительный анализ систем страхования вкладов в Германии и Великобритании.

Таблица 2

Размеры компенсационных лимитов в Великобритании

|

Объект возмещения |

Условия возмещения |

Максимальная сумма компенсации |

|

Депозиты |

100 % но не более £75,000 на человека в одной организации |

£75,000 |

|

Инвестиции, Ипотечные займы, залоги |

100 % но не более £50,000 на человека в одной организации |

£50,000 |

|

Страховой бизнес (пенсии, страхование жизни, имущества, путешествий) Общее страхование (для предприятий, оформивших полисы после января 2005 г.) |

90 % от суммы. Обязательная страховка защищена полностью |

Не ограничена |

Таблица 3

Особенности систем страхования вкладов в Германии и Великобритании

|

Страна |

Германия |

Великобритания |

|

Год создания |

1976 |

1982 |

|

Отличительные особенности системы |

– страховые фонды формируются из добровольных взносов банков и других сберегательных учреждений; – участие банков добровольное, независимое от государственной политики, минимальный уровень формальных и бюрократических процедур; – четыре действующие системы страхования вкладов и две системы взаимного гарантирования банков, отсутствие формального страхового фонда; – незначительный размер регулярных взносов банков; – осуществление тесного взаимного и добровольного сотрудничества банков; – организация строгого надзора над банками со стороны центрального банка и специальных государственных органов. |

– охватывает не только инвестиционные и коммерческие банки, но и страховые компании; – не предусмотрено участие государства при формировании страхового фонда; – государственное управление страховым фондом (при этом Страховой фонд депозитов – самостоятельное юридическое лицо, принадлежит государству и находится под контролем Банка Англии, может быть использован только с его разрешения); – обязательным условием для всех банков является страхование средств вкладчиков, при этом застрахованы только вклады в фунтах стерлингов, как физических, так и юридических лиц, находящиеся на счетах в Великобритании. |

|

Взносы банков |

0,03 % в год от суммы вкладов; возможен дополнительный взнос в таком же объеме |

Взносы пропорционально вкладам, но не более 0,4 % от их суммы |

|

Взносы правительства |

нет |

|

|

Макс. выплаты на одного вкладчика * |

100 000 евро или 6 381 100 руб. |

75 000 фунтов стерлингов или 5 469 030 руб. |

Примечание. * по курсу рубля ЦБ РФ на 06.06.2017 г.

Анализ систем страхования вкладов стран Евросоюза показывает, что в большинстве из них за основу взята американская модель с сильным государственным регулированием и наличием государственного фонда страхования вкладов. При этом в некоторых странах, таких как Германия, Италия, наряду с государственным страхованием существуют и добровольные фонды. Все же опыт Германии сильно отличается от принятых в остальном мире систем и заслуживает особого внимания в части наличия добровольных частных фондов страхования вкладов, которые финансируются участниками финансовой системы наряду с отчислениями в обязательные фонды. Вероятно, что для российской системы страхования вкладов такая схема могла бы быть полезна в сегменте фондового рынка.

Библиографическая ссылка

Цибульникова В.Ю., Земцов А.А. ОБ ОСОБЕННОСТЯХ СИСТЕМЫ СТРАХОВАНИЯ БАНКОВСКИХ ВКЛАДОВ В СТРАНАХ ЕВРОПЕЙСКОГО СОЮЗА // Фундаментальные исследования. 2017. № 6. С. 204-209;URL: https://fundamental-research.ru/ru/article/view?id=41574 (дата обращения: 07.08.2026).