Экономическое развитие отдельных территорий является существенным фактором, влияющим на показатели социально-экономического развития Российской Федерации в целом. Развитие Дальневосточного федерального округа (далее ДВФО) и регионов, его формирующих, является одним из приоритетов государственного планирования на период до 2025 г.

Осознание значимости сохранения и усиления геостратегической роли ДВФО для укрепления позиций России в Азиатско-Тихоокеанском регионе вырабатывает новые инициативы российского правительства по успешному решению этой задачи [4]. Создание развитой экономики и комфортной среды обитания человека в субъектах Российской Федерации, расположенных на территории ДВФО, позволит региону выйти на новый уровень социального и экономического развития [6].

Приморский край, являясь частью ДВФО, оказывает значительное влияние на стратегическое развитие макрорегиона. С каждым годом правительство Российской Федерации активно создает стратегии, концепции, государственные и региональные программы социально-экономического и инвестиционного развития Приморского края. Показателем того, что Приморский край активно развивается, является создание территорий опережающего социально-экономического развития, свободного порта Владивосток, интегрированной развлекательной зоны «Приморье», особой экономической зоны. А также реализация ряда крупных проектов, связанных с созданием на территории Приморского края кластеров, направленных на развитие транспортировки и переработки углеводородного сырья, судостроения и судоремонта, транспортно-логистических, рыбохозяйственных, туристических комплексов, инновационной деятельности и других секторов экономики.

Развитие ДВФО и Приморского края в частности, напрямую зависит от эффективной реализации распределительной функции регионального бюджета, т.е. проведения совокупности мероприятий в рамках действующей бюджетной политики по формированию и использованию средств бюджетного фонда. Бюджетная система, являясь основой финансовой системы, требует постоянного совершенствования. Одним из инструментов такого совершенствования может выступать бюджетная политика, как совокупность действий и мероприятий, проводимых органами законодательной и исполнительной власти, определяющая основные направления формирования и использования бюджетных средств для выполнения ими задач социально-экономического развития [2].

Бюджеты субъектов ДВФО являются самостоятельной частью бюджетной системы Российской Федерации. Они наглядно отражают особенности образования и расходования денежных средств, предназначенных для решения задач экономического и социального развития региона.

Доходная часть региональных бюджетов формируется в соответствии с бюджетным и налоговым законодательством. Правильное использование бюджетно-налоговой политики является ключевым аспектом развития субъектов ДВФО [3].

Основными источниками доходов бюджета субъектов, входящих в ДВФО, являются налоговые и неналоговые поступления. Налоговые поступления в свою очередь являются ключевыми, поскольку составляют более 50,0 % от общего объема доходов региональных бюджетов [1]. За счет налоговых платежей и сборов происходит формирование финансовых ресурсов бюджетов разных уровней [8].

Они формируются за счет поступлений от региональных налогов и отчислений от федеральных налогов и сборов. При этом отметим, что официальная статистика государственных финансов не содержит сведений о консолидированных показателях бюджетов федеральных округов, что не позволяет оперативно сравнивать бюджетные показатели не отдельно взятых субъектов Российской Федерации, а именно федеральных округов.

Цель – данной работы определить, как показатели социально-экономического развития ДВФО влияют на увеличение налоговых доходов бюджетов региона, расположенных на территории ДВФО и, в частности, Приморского края.

Источником информации для проведенных расчетов являются отчеты об исполнении консолидированных бюджетов субъектов Российской Федерации на территории ДВФО за 2013–2015 гг. [7].

Таблица 1

Динамика совокупных налоговых доходов консолидированных бюджетов субъектов ДВФО за 2013–2015 гг., в млн руб.

|

Субъект ДВФО |

2013 г. |

2014 г. |

Темп роста 2014 к 2013 г., % |

2015 г. |

Темп роста 2015 к 2014 г., % |

|

Амурская область |

24 213,3 |

27 966,1 |

115,5 |

31 204,0 |

111,6 |

|

Еврейская автономная область |

3 793,9 |

4 173,0 |

110,0 |

3 918,9 |

93,9 |

|

Камчатский край |

12 563,3 |

15 416,0 |

122,7 |

17 329,0 |

112,4 |

|

Магаданская область |

10 800,0 |

12 024,0 |

111,3 |

15 358,0 |

127,7 |

|

Приморский край |

51 653,0 |

57 353,0 |

111,0 |

60 235,0 |

105,0 |

|

Республика Саха (Якутия) |

57 083,2 |

76 376,5 |

133,8 |

92 288,2 |

120,8 |

|

Сахалинская область |

54 124,2 |

104 424,2 |

192,9 |

176 476,1 |

169,0 |

|

Хабаровский край |

49 065,9 |

53 456,4 |

108,9 |

54 215,1 |

101,4 |

|

Чукотский автономный округ |

6 673,0 |

8 963,1 |

134,3 |

13 815,0 |

154,1 |

|

Итого налоговых доходов: |

269 969,8 |

360 152,4 |

133,4 |

464 839,3 |

129,1 |

Примечание. Составлено на основании отчетов об исполнении консолидированных бюджетов регионов, входящих в ДВФО, за 2013–2015 гг.

Рис. 1. Структура налоговых доходов консолидированных бюджетов субъектов РФ, входящих в ДВФО, за 2015 г.

В табл. 1 представлена динамика совокупных налоговых доходов консолидированных бюджетов субъектов ДВФО за 2013–2015 гг.

Из данной таблицы видно, что общая динамика налоговых доходов консолидированных бюджетов субъектов ДВФО за 2013–2015 гг. положительная. Общий прирост в 2014 г. составил 33,4 %. В 2015 г. общий темп прироста был снижен на 4,3 % и составил 29,1 %, такое изменение произошло за счет снижения налоговых доходов в Еврейской автономной области. Стоит отметить, что Сахалинская область за все рассматриваемые периоды имела самый большой темп прироста: 92,9 % в 2014 г. и 69,0 % в 2015 г.

Налоговые доходы бюджетов разных субъектов Российской Федерации формируются неоднородно. Это, на наш взгляд, связано с влиянием ряда демографических, географических, социально-экономических, инфраструктурных факторов. Вклад субъектов Российской Федерации в общую сумму налоговых доходов ДВФО в 2015 г. представлен на рис. 1.

Данные рис. 1 свидетельствуют о том, что в 2015 г. основную часть налоговых доходов ДВФО формируют три главных субъекта: Сахалинская область (38,0 %), Республика Саха (Якутия) (20,0 %) и Приморский край (13,0 %). Оставшиеся субъекты приносят менее 12,0 % налоговых доходов в бюджет ДВФО.

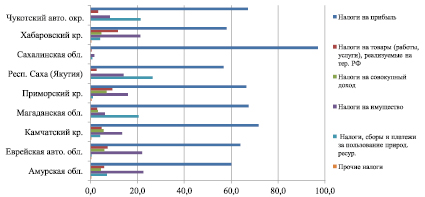

Для того чтобы определить, какие основные статьи налоговых доходов в 2015 г. принесли в консолидированные бюджеты субъектов ДВФО больший объем доходов, рассмотрим рис. 2.

Из рис. 2 следует, что наибольший удельный вес (более 50,0 %) в структуре налоговых доходов консолидированных бюджетов субъектов ДВФО занимают налоги на прибыль: налог на прибыль организаций и налог на доходы физических лиц. Также существенную долю занимают налоги на имущество. Остальные статьи налоговых доходов незначительно отражаются на общем объеме налоговых доходов консолидированных бюджетов субъектов ДВФО, за исключением налогов, сборов и платежей, взимаемых за пользование природными ресурсами в Чукотском автономном округе, Республике Саха (Якутия) и Магаданской области. Объем налоговых доходов Сахалинской области на 97,0 % состоит из налога на прибыль. Бюджет Республики Саха (Якутия) на 56,8 % состоит из налогов на прибыль, 26,4 % из налогов, сборов и платежей, взимаемых за пользование природными ресурсами, 14,0 % из налогов на имущество и остальные 2,7 % из оставшихся статей налоговых доходов.

Из проведенных выше расчетов следует, что Приморский край принес в общую сумму налоговых доходов ДВФО в 2015 г. всего 13,0 %. При действующих программах поддержки социально-экономического развития Приморского края такой вклад недостаточен. Возможно, сдерживающим фактором является то, что действующие на сегодняшний день инвестиционные проекты еще не в полном объеме выполняют свои цели и задачи. На наш взгляд, эффект в виде роста налоговых доходов, как бюджета Приморского края, так и федерального бюджета, от реализации инвестиционных проектов, возможен не ранее чем через 10 лет.

Что касается Приморского края, то в табл. 2 подробно рассмотрена динамика налоговых доходов консолидированного бюджета данного субъекта ДВФО за 2013–2015 гг.

Рис. 2. Структура основных статей налоговых доходов бюджетов субъектов РФ, входящих в ДВФО, за 2015 г.

Таблица 2

Динамика налоговых доходов консолидированного бюджета Приморского края за 2013–2015 гг., в млн руб.

|

Наименование показателя |

2013 г. |

2014 г. |

Темп роста 2014 к 2013 г., % |

2015 г. |

Темп роста 2015 к 2014 г., % |

|

Налог на прибыль организаций |

12265,0 |

13379,0 |

109,1 |

15067,0 |

112,6 |

|

Налог на доходы физических лиц |

21199,0 |

24585,0 |

116,0 |

24984,0 |

101,6 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории РФ |

6366,0 |

5784,0 |

90,9 |

5653,0 |

97,7 |

|

Налог, взимаемый в связи с применением упрощенной системы налогообложения |

3496,0 |

3751,0 |

107,3 |

4097,0 |

109,2 |

|

Налог на имущество организаций |

6607,0 |

7926,0 |

120,0 |

8277,0 |

104,4 |

|

Транспортный налог |

1040,0 |

1183,0 |

113,8 |

1336,0 |

112,9 |

|

Налог на игорный бизнес |

2,0 |

3,0 |

150,0 |

27,0 |

900,0 |

|

Налог на добычу полезных ископаемых |

254,0 |

249,0 |

98,0 |

271,0 |

108,8 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

326,0 |

373,0 |

114,4 |

296,0 |

79,4 |

|

Государственная пошлина |

95,0 |

119,0 |

125,3 |

226,0 |

189,9 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

3,0 |

1,0 |

33,3 |

1,0 |

100,0 |

|

Итого налоговых доходов: |

51653,0 |

57353,0 |

111,0 |

60235,0 |

105,0 |

Табл. 2 составлена на основании отчетов об исполнении консолидированного бюджета Приморского края за 2013–2015 гг. [7].

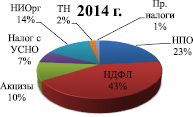

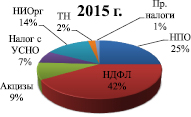

С целью выявления основных источников налоговых доходов консолидированного бюджета Приморского края в 2014–2015 гг., на основании данных табл. 2, построим диаграмму, представленную на рис. 3.

Налоговые доходы занимают основную и значительную часть (более 70,0 %) всех поступлений в консолидированный бюджет Приморского края. Из анализа табл. 2 и рис. 3 можно сделать вывод, что основная доля налоговых доходов консолидированного бюджета Приморского края в 2014–2015 гг. формируется за счет налога на доходы физических лиц, налога на прибыль организаций, налога на имущество организаций. На протяжении трех рассматриваемых периодов наблюдается ежегодный рост объемов налоговых поступлений в консолидированный бюджет Приморского края. В 2014 г. общий объем составил 57353 млн руб., это на 11,0 % больше, чем в 2013 г. В 2015 г. прирост сократился и составил всего 5,0 %. Налог на доходы физических лиц является ключевым налогом по объему поступлений в консолидированный бюджет Приморского края за три анализируемых периода.

Региональные налоги занимают всего 16,0 % от общей суммы налоговых доходов консолидированного бюджета Приморского края. Налог на имущество организаций по доле налоговых поступлений консолидированного бюджета Приморского края за 2013–2015 гг. занимает третье место. Рассмотрим динамику региональных налогов консолидированного бюджета Приморского края за 2013–2015 гг. в табл. 3.

В целом динамика региональных налогов хорошая, прирост в 2014 г. составил 19,1 %. В 2015 г. наблюдается снижение темпов роста по налогу на имущество организаций и транспортному налогу. Однако стоит отметить, что в 2015 г. налог на игорный бизнес составил 27 млн руб., это на 24 млн. руб. больше, чем в 2014 г. Наименьший объем поступлений имеет налог на игорный бизнес, хотя из табл. 3 мы видим, что в 2014–2015 гг. он имел наибольший темп прироста – 50,0 % и 800,0 %. В ближайшие годы поступления от данного налога будут увеличиваться за счет функционирования интегрированной развлекательной зоны «Приморье» и дальнейшего ее развития [5]. Наибольший объем поступлений за три анализируемых периода принадлежит налогу на имущество организаций.

Проведя анализ налоговых доходов консолидированных бюджетов субъектов ДВФО и отдельно Приморского края, можно отметить, что отчисления от федеральных налогов являются основой налоговых доходов консолидированных бюджетов. Так налог на прибыль организаций и налог на доходы физических лиц обеспечивают более 50,0 % всех налоговых поступлений в консолидированные бюджеты субъектов ДВФО. Бюджет Приморского края на 84,0 % состоит из отчислений с федеральных налогов и сборов и 16,0 % из отчислений с региональных налогов. Налог на имущество организаций является главным региональным налогом, лидирующим по объемам поступлений в консолидированный бюджет Приморского края. Региональные налоги имеют высокий потенциал ежегодного прироста.

Рис. 3. Структура основных источников налоговых доходов консолидированного бюджета Приморского края за 2014–2015 гг.

Таблица 3

Динамика региональных налогов консолидированного бюджета Приморского края за 2013–2015 гг., в млн руб.

|

Наименование показателя |

2013 г. |

2014 г. |

Тем роста 2014 к 2013 г., % |

2015 г. |

Темп роста 2015 к 2014 г., % |

|

Налог на имущество организаций |

6607,0 |

7926,0 |

120,0 |

8277,0 |

104,4 |

|

Транспортный налог |

1040,0 |

1183,0 |

113,8 |

1336,0 |

112,9 |

|

Налог на игорный бизнес |

2,0 |

3,0 |

150,0 |

27,0 |

900,0 |

|

Итого налоговых доходов: |

7649,0 |

9112,0 |

119,1 |

9640,0 |

105,8 |

На успешный рост уровня социально-экономического развития и дальнейшее увеличение собираемости налоговых доходов консолидированных бюджетов субъектов ДВФО и, в частности, Приморского края, повлияет реализация стратегии социально-экономического и инвестиционного развития, а также эффективное внедрение инструментов бюджетно-налоговой политики государства.

Библиографическая ссылка

Федорякина В.В., Бондаренко Т.Н., Галицына В.С. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ ДВФО КАК ФАКТОР УВЕЛИЧЕНИЯ НАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА РЕГИОНА (НА ПРИМЕРЕ ПРИМОРСКОГО КРАЯ) // Фундаментальные исследования. 2017. № 6. С. 190-195;URL: https://fundamental-research.ru/ru/article/view?id=41572 (дата обращения: 07.08.2026).