Малое и среднее предпринимательство (МиСП) – важнейший сегмент рыночной экономики, способствующий развитию экономики страны благодаря выпуску товаров и услуг, необходимых всем хозяйствующим субъектам: домашним хозяйствам, организациям, органам власти.

В Стратегии развития МиСП, утвержденной Правительством Российской Федерации (РФ), отмечается: развитие малого и среднего бизнеса – основа как для инновационного развития и улучшения отраслевой структуры экономики, так и социального развития [8]. В Распоряжении Правительства РФ от 2.06.2016 г. № 1083-р определены ключевые индикаторы реализации Стратегии по восьми направлениям: государственное регулирование и поддержка МиСП, рыночные ниши для бизнеса, технологическое и территориальное развитие, доступное финансирование, кадры и др. В частности, указано, что оборот субъектов МиСП в постоянных ценах в 2030 г. по отношению к 2014 г. должен вырасти в 2,5 раза, доля среднесписочной численности работников (без внешних совместителей) в общей численности занятого населения – возрасти с 24,4 % в 2014 г. до 35 % в 2030 г., прирост высокопроизводительных рабочих мест на малых и средних предприятиях (накопленным итогом) должен достичь 1250 тыс. ед. в 2018 г. и увеличиться к 2030 г. в 3,4 раза [8].

В достижение этих результатов существенный вклад должна внести банковская система и изменение подходов к кредитованию МиСП. По данным Банка России объем кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям в банковском секторе РФ, увеличивается из года в год. Прирост этого показателя с 01.01.2015 до 01.10.2016 г. составил 4,95 %, в то время как объем предоставленных кредитов МиСП снизился более чем в три раза на 01.07 2016 г. и в 2 раза – на 01.10.2016 г. [6, c. 124, 132].

Сравнивая данные по объемам кредитов МиСП на 1 января 2015–2016 гг. наблюдаем значительное снижение – на 28,3 %, при анализе данных на 1 июля каждого года отмечается незначительное падение (– 0,6 %), а на 1 октября – (– 4,1 %) (табл. 1). Динамика кредитов, предоставленных индивидуальным предпринимателям, показывает худшие результаты: снижение в 4 раза за 1,5 г. и более чем в 2 раза падение за 1 год и 9 месяцев.

Таблица 1

Объем предоставленных кредитов МиСП в банковском секторе РФ (млн руб.)

|

01.01.2015 |

01.07.2015 |

01.10.2015 |

01.01.2016 |

01.07.2016 |

01.10.2016 |

|

|

Субъекты МиСП, всего |

7610594 |

2460011 |

3933401 |

5459869 |

2445737 |

3772456 |

|

из них ИП |

582582 |

141966 |

223691 |

308247 |

143792 |

225168 |

|

В том числе в рублях: |

||||||

|

субъекты МиСП |

7194839 |

2333199 |

3680488 |

5080547 |

2344124 |

3658613 |

|

из них ИП |

579638 |

141612 |

223016 |

307425 |

143214 |

224519 |

|

в инвалюте и драгоценных металлах |

||||||

|

субъекты МиСП |

415755 |

126812 |

252913 |

379322 |

101613 |

113843 |

|

из них ИП |

2944 |

354 |

675 |

822 |

578 |

649 |

Основную часть кредитов (94,5 % на 01.01.2015 г. и 96,9 % на 01.10.2016 г.) малые и средние предприятия получают в национальной валюте. Доля кредитов, выдаваемых в иностранной валюте и драгоценных металлах, сокращается.

На снижение объемов кредитования субъектов МиСП повлиял экономический кризис в стране, возникший вследствие резкого ухудшения внешних условий (резкое падение цен на нефть и металлы в 2015 г. и сохранение низких цен в первом полугодии 2016 г.; падение курса национальной валюты и зависимость курса рубля от цены на нефть; продолжение политики сохранения санкций по отношению к России), а также включение инструментов денежно-кредитной, бюджетно-налоговой политики для недопущения дальнейшего спада в экономике. Это сказалось на изменении количества существующих предприятий в стране и динамике коэффициентов рождаемости организаций (количество зарегистрированных организаций / среднее количество учтенных организаций) и коэффициентов ликвидации (количество официально ликвидированных организаций, приходящихся на 1000 учтенных организаций) (табл. 2) [7].

Таблица 2

Динамика ежемесячных коэффициентов рождаемости и ликвидации организаций в РФ за 10 месяцев 2015–2016 гг.

|

Показатель |

Месяцы года |

|||||||||

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

|

|

2015 год |

||||||||||

|

К рождаемости |

8,1 |

8,8 |

10,5 |

10,1 |

96,8 |

8,0 |

8,6 |

7,6 |

7,6 |

8,7 |

|

К ликвидации |

4,4 |

5,0 |

5,2 |

7,7 |

3,6 |

4,4 |

5,9 |

5,6 |

5,6 |

6,1 |

|

2016 год |

||||||||||

|

К рождаемости |

5,9 |

6,5 |

10,6 |

9,2 |

7,5 |

8,5 |

7,1 |

8,1 |

8,2 |

8,4 |

|

К ликвидации |

8,8 |

7,1 |

11,3 |

10,3 |

11,2 |

10,1 |

10,4 |

18,4 |

18,8 |

14,2 |

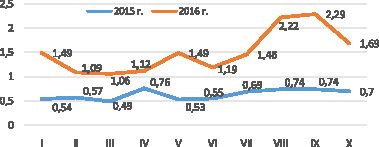

Сравнение двух коэффициентов по месяцам двух лет показывает рост коэффициентов ликвидации организаций в 2016 г. Расчет коэффициента превышения как частного от деления коэффициента ликвидации организаций на коэффициент рождаемости и представление его на гистограмме наглядно отражает ухудшение условий для предпринимательской деятельности в Российской Федерации. Наибольшее значение коэффициента превышения наблюдается в сентябре (2,29) и августе (1,22), наименьшее (1,06) – в марте 2016 г. (рис. 1).

Рис. 1. Динамика коэффициента превышения за январь – октябрь 2015–2016 гг.

Ухудшение условий хозяйствования отразилось на показателях экономической деятельности МиСП. Оборот малых предприятий (включая микропредприятия) за 2015 г. составил 17,29 трлн руб. и был меньше на 34,5 %, чем в 2014 г. За январь – сентябрь 2016 г. оборот малых предприятий (без микропредприятий), являющихся юридическими лицами, составил 13,13 трлн руб. [5]. Доля малых и средних предприятий в обороте по экономике в целом в 2014 г. составляла 32,4 % и была ниже, чем в 2013 г. Это связано с резким сокращением количества предприятий и уменьшением средней численности работников почти в 2 раза (с 11 744 174 человек в 2014 г. до 6 660 925 чел. в 2015 г.) [1, с. 14]. Несмотря на отрицательную динамику показателей, оборот в расчете на одного работника вырос в 2015 г. по сравнению с 2014 г. на 15,5 %, что является положительным результатом.

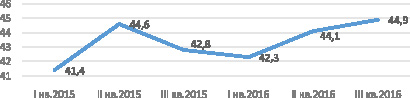

Определенное воздействие на результаты деятельности МиСП оказывают обзоры агентств, публикующие информацию по разным направлениям. В настоящее время основные прогнозные тенденции в сегменте малого и среднего бизнеса отражаются в индексе RSBI, рассчитываемом на основе ежеквартального опроса руководителей компаний в сегменте малого и среднего бизнеса, который проводит Промсвязьбанк и «ОПОРА РОССИИ» (рис. 2) [2, 4].

Рис. 2. Динамика индекса RSBI за I–III кварталы 2015–2016 гг.

Как видно из рис. 2, динамика индекса нестабильна. При этом сравнение значения индексов в I и III кварталах 2016 г. с достигнутыми значениями в соответствующих кварталах 2015 г. указывает на улучшение ситуации, прирост составил соответственно 2,7 пункта в первом случае и 1,8 пункта во втором.

Изменение индекса RSBI обусловлено ростом/снижением индексов компонентов, входящих в его состав, которые представлены в табл. 3 [2, 3]. Более высокие значения индекса «Продажи» во II квартале каждого года по сравнению с I кварталом обусловлены сезонным фактором – позитивными ожиданиями предпринимателей к летнему периоду. В третьем квартале 2016 г. индекс «Продажи» достиг максимальной величины и свидетельствует о позитивных ожиданиях предпринимателей относительно роста потребительского спроса на товары и услуги.

Таблица 3

Динамика основных компонент индекса RSBI в первой половине 2015–2016 гг.

|

Составляющие индекса RSBI |

I кв. 2015 |

II кв. 2015 |

III кв. 2015 |

I кв. 2016 |

II кв. 2016 |

III кв. 2016 |

|

Индекс «Продажи» |

40,7 |

48,1 |

43,5 |

44,5 |

48,0 |

49,5 |

|

Индекс «Кадры» |

50,2 |

52,0 |

49,7 |

50,6 |

51,2 |

52,2 |

|

Индекс «Доступность финансирования» |

36,8 |

38,2 |

41,4 |

41,8 |

45,3 |

нет данных |

|

Индекс «Готовность к инвестициям» |

39,8 |

40,9 |

37,7 |

33,6 |

32,6 |

35,1 |

Индекс «Доступность финансирования» имеет положительный тренд (прирост составил 8,5 пунктов во втором квартале 2016 г. относительно I квартала 2015 г.) и снижение в третьем квартале 2016 г. по сравнению со II кварталом. Индекс «Готовность к инвестициям» начиная со II квартала 2015 г., имел тенденцию к снижению и оказал сдерживающее влияние на рост общего индекса RSBI за этот период, но в III квартале 2016 г. вырос на 2,5 пункта по сравнению с предыдущим кварталом, но еще не достиг максимальных значений 2015 г. Поскольку два последних индекса по весу составляют 50 % от общего значения индекса, то мнения опрашиваемых (выборочная совокупность насчитывает 2292 компании в 21 регионе) могут существенно повлиять на принятие решений в тех организациях, которые не подвергались опросу, при условии, что руководители предприятий знают о существовании сводного индекса.

Сравним результаты опроса предпринимателей для расчета индекса «Доступность финансирования» и фактические данные по объемам кредитов, предоставленных малому и среднему бизнесу. Опрос, проведенный организацией «ОПОРА РОССИИ», показал, что 55 % респондентов во втором квартале против 45 % в первом квартале 2016 г. отмечали легкость получения кредита [3].

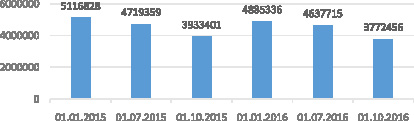

По данным Банка России объем кредитов, предоставленных МиСП на 01.10.2016 г., снизился на 31,0 % по сравнению с тем, что было на начало года, а ссуды индивидуальным предпринимателям – на 27,0 % (табл. 1). Задолженность субъектов МиСП по предоставленным кредитам в банковском секторе РФ на те же даты также сокращалась, но на меньшую величину (22,8 %). В сравнении с задолженностью по предоставленным кредитам на 01.01.2015 г. снижение составило 26,3 % (рис. 3). Удельный вес ссудной задолженности по кредитам у индивидуальных предпринимателей с января 2015 по сентябрь 2016 г. показывает сохранение тренда на постепенное замедление спада деловой активности (снижение с 12,6 % до 8,9 %) [6, c. 132].

Рис. 3. Задолженность по кредитам субъектов МиСП за 2015–2016 гг. (млн руб.)

Для преодоления отрицательной динамики в российской экономике предпринимаются различные меры:

– формирование сети организаций, образующих инфраструктуру информационно-консультационной и имущественной поддержки предпринимательства (центры и агентства по развитию предпринимательства, фонды поддержки и содействия развитию кредитования, АО «Федеральная компания по развитию МиСП», созданная в 2015 г. и др.);

– формирование и совершенствование нормативно-правовых и организационных основ государственной поддержки МиСП;

– поддержка самозанятости;

– расширение инвестиционного потенциала малого и среднего бизнеса;

– создание специальных налоговых режимов с целью оптимизации системы учета и налоговых платежей;

– расширение доступа малых предприятий к закупкам товаров, работ и услуг для государственных и муниципальных нужд, а также для нужд компаний с государственным участием, включая установление квот на осуществление закупок;

– создание комплексных кредитных продуктов для субъектов МиСП коммерческими банками и др.

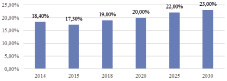

Основываясь на указанных мерах и результатах их реализации, в Стратегии развития МиСП доля кредитов, предоставленных субъектам МиСП в общем кредитном портфеле юридических лиц и индивидуальных предпринимателей, должна вырасти за 2014–2030 гг. на 25 %, а с учетом фактических данных за 2015 г., когда произошло снижение доли по сравнению с 2014 г., прирост достигнет 32,9 % (рис. 4) [8].

Рис. 4. Прогноз доли кредитов, предоставляемых субъектам МиСП с 2014 г. по 2030 г.

Угрозами для достижения роста доли кредитов, предоставленных субъектам МиСП в 2018 г., может стать:

– продолжение экономического кризиса в стране и сохранение низкого спроса на продукцию малых и средних предприятий;

– финансовая неустойчивость предприятий вследствие высоких процентных ставок по кредитам и роста просроченной задолженности по кредитам;

– сохранение низкой инновационной и инвестиционной активности малых и средних предприятий;

– высокая налоговая нагрузка в связи с отменой льготы по налогу на имущество для плательщиков специального режима, введение торгового сбора и др.;

– задержки в оплате выполненных заказов МиСП со стороны региональных и местных органов власти;

– неравномерность развития малого и среднего бизнеса на территории России из-за различных подходов к применению мер регулирования и поощрения предпринимательства.

Для целенаправленного решения проблем, присущих малому и среднему бизнесу и достижения целей, в Стратегии выделены две целевые группы:

1) массовый сектор, включающий торговые предприятия, организации, оказывающие услуги населению, и производящие и реализующие сельхозпродукцию;

2) высокотехнологический сектор, включающий предприятия в сфере обрабатывающей промышленности, организации, производящие продукцию и услуги на экспорт, осуществляющие внедрение инноваций.

Для преодоления вышеназванных угроз и отрицательных последствий, если они будут иметь место в российской экономике, предусматривается:

– разработка и внедрение стандартов оказания различных форм и видов поддержки субъектам МиСП на разных уровнях власти. Ведущую роль в этом процессе будет играть АО «Федеральная компания по развитию МиСП»;

– снятие административных барьеров, препятствующих занятию рыночных ниш на региональных и муниципальных рынках товаров, работ, услуг, посредством внедрения стандарта развития конкуренции;

– создание условий для развития МиСП в социальной сфере путем популяризации такой деятельности и предоставления субсидий;

– встраивание малого и среднего бизнеса в производственные цепочки отдельных юридических лиц посредством оказания им методической помощи для участия, создания условий для предоставления маркировки товаров знаком «Сделано в России» и увеличения квоты на закупки у субъектов МиСП с 18 % в 2016 г. до 25 % в 2018 г. К сведению, в 2015 г. госзакупки составили 1,6 трлн руб., причем с 1 июля этого года госкомпании должны были осуществлять у малого и среднего бизнеса не менее 10 % всех закупок [1, с. 14–15];

– расширение поддержки инновационных проектов МиСП на начальной стадии с использованием грантовых механизмов, посредством участия институтов развития (Фонда содействия развитию малых форм предприятий в научно-технической сфере и др.);

– сохранение моратория на увеличение налоговой нагрузки в течение трех лет, а в будущем и на долгосрочный период, а также моратория на проведение плановых проверок;

– формирование многоканальной системы финансовой поддержки субъектов малого и среднего бизнеса в рамках выделенных целевых секторов и др., включающей различные формы кредитования и поддержку со стороны различных организаций (табл. 4) [6, с. 18]. В 2016 г. в целях поддержки малого и среднего бизнеса Банк России сохранил процентную ставку на уровне 6,5 % по рефинансированию под залог кредитных требований к субъектам МиСП и увеличил лимит рефинансирования [1, с. 15].

Таблица 4

Многоканальная система финансовой поддержки субъектов МиСП в рамках Стратегии

|

Элементы системы финансовой поддержки |

Изменения и новизна |

|

Кредитование коммерческими банками |

Разработка системы стандартов кредитования в рамках целевых секторов; пересмотр коэффициентов аллокации капитала относительно кредитов, предоставляемых МиСП |

|

Развитие микрофинансирования |

Создание условий для эффективного взаимодействия МФО с заемщиками, органами власти, ЦБ РФ и институтами развития |

|

Кредитование коммерческими банками |

Разработка системы стандартов кредитования в рамках целевых секторов; пересмотр коэффициентов аллокации капитала относительно кредитов, предоставляемых МиСП |

|

Развитие микрофинансирования |

Создание условий для эффективного взаимодействия МФО с заемщиками, органами власти, ЦБ РФ и институтами развития |

|

Развитие национальной гарантийной системы поддержки МиСП |

Создание трехуровневой модели оказания Корпорацией гарантийной поддержки и системы продвижения гарантийных продуктов |

|

Развитие долгосрочного кредитования |

Развитие системы проектного финансирования и синдицированного кредитования |

|

Развитие факторинга и лизинга |

Развитие стандартов факторинга и принципов оценки кредитного риска, содействие развитию электронных мест для осуществления сделок, применение механизмов рефинансирования кредитов лизинговых компаний |

|

Развитие инструментов прямого финансирования |

Создание фонда гибридного финансирования проектов МиСП, расширение практики венчурного финансирования, инвестиций бизнес-ангелов |

|

Развитие новых инструментов |

Коллективное финансирование малых высокотехнологичных фирм: краудфандинг и краудинвестинг; использование площадки Московской биржи для привлечения инвестиций в развитие МиСП |

Предложенные меры и инструменты развития малого и среднего бизнеса позволят улучшить их хозяйственную деятельность, повысят уровень занятости населения, будут способствовать росту числа предпринимателей и в конечном итоге – повышению качества жизни населения.

Библиографическая ссылка

Алферова Л.А. О КРЕДИТОВАНИИ И МЕРАХ РАЗВИТИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ // Фундаментальные исследования. 2017. № 4-1. С. 109-114;URL: https://fundamental-research.ru/ru/article/view?id=41444 (дата обращения: 02.08.2026).