В условиях нарастающей социально-экономической трансформации современного государства возрастает системная роль общественных благ при развитии рыночных отношений. В то же время основной чертой общественных благ является их нерыночный характер. Заметим, что в настоящее время нет единого подхода к определению общественных благ и общественного сектора. Поэтому можно встретить как точку зрения, отождествляющую общественный сектор с государственным, так и точку зрения, согласно которой общественный сектор и государственный сектор лишь частично, хотя и в большей части, перекрывают друг друга [2, 3]. Противоречия возникают на фоне суждения о том, что социальные блага, заказчиком и производителем которых является современное государство, обладают характером общественных. При этом тождество между общественными и государственными благами неверно лишь в части тех благ, которые производятся негосударственными некоммерческими организациями за свой счет. Однако в реальной экономике доля подобных благ столь мала, что многими исследователями не учитывается, что и приводит к противоречиям.

В целом же практически весь объем общественных благ производится государственными учреждениями, находящимися на бюджетном финансировании. Кроме того, некоторую часть общественных благ производят и негосударственные некоммерческие организации, деятельность которых также финансируется из государственных источников. Доходы этих учреждений и организаций в целом формируются в рамках перераспределения первичных доходов населения. Поэтому данный вопрос является одним из современных вызовов для бюджетной системы [6].

Рассмотрим динамику расходов из Консолидированного бюджета на социальную политику в период с 2006 по 2015 годы (рис. 1). Так, объем расходов по данному направлению за рассматриваемые годы в реальном выражении увеличился на 86,8 % и составил 10,5 трлн руб.

Рис. 1. Динамика расходов консолидированного бюджета РФ на реализацию социальной политики в период с 2006 по 2015 годы, с корректировкой на уровень инфляции (диаграмма рассчитана и составлена автором на основе данных [6]

Рис. 2. Динамика бедности (доли населения с денежными доходами ниже величины прожиточного минимума) в Российской Федерации в период с 2006 по 2015 годы (диаграмма рассчитана и составлена автором на основе данных: [6]

При этом совокупный объем расходов из консолидированного бюджета РФ за рассматриваемые годы увеличился лишь на 49,3 %. В целом же расходы на социальную политику в структуре Консолидированного бюджета РФ в 2015 году заняли 35,2 %. Большая часть этих средств – 7 трлн руб. – была направлена на пенсионное обеспечение, предполагающее финансирование дефицита Пенсионного фонда РФ. Еще порядка 2,1 трлн руб. было израсходовано на социальное обеспечение населения. Порядка 500 млрд руб. – на охрану семьи и детства. 250 млрд руб. – на социальное обслуживание населения. 200 млрд руб. – на прикладные научные исследования в области социальной политики. Еще 600 млрд руб. – на иные вопросы в области социальной политики.

В условиях, когда в структуре государственных расходов социальной политике уделяется особое внимание, следует ожидать улучшения социально-экономических показателей, связанных непосредственно с социальной сферой. Представляется, что одним из ключевых показателей такого рода является уровень бедности населения. Так, с 2006 по 2015 годы доля населения с денежными доходами ниже величины прожиточного минимума сократилась с 15,2 % до 13,3 %, достигнув минимального значения в 10,7–10,8 % в 2012–2013 годах. При этом данное сокращение носило реальный характер. Поскольку за рассматриваемый период величина прожиточного минимума увеличилась с 3,4 до 9,7 тыс. руб. на человека в месяц в основных рыночных ценах, а с учетом корректировки на уровень инфляции, – на 19,2 % в сопоставимых ценах базисного периода.

Таким образом, на фоне роста государственных расходов на социальную политику можно наблюдать сокращение бедности в стране. Исходя из данных тенденций можно сформулировать гипотезу, согласно которой сокращение бедности должно находиться в прямой зависимости от роста государственных расходов по данному направлению. Для подтверждения или опровержения данной гипотезы рассчитаем корреляцию. Учитывая тот факт, что оба ряда обладают линейной динамикой, между ними может быть установлена ложная корреляция. Чтобы исключить данный факт, корреляцию необходимо рассчитать по величинам цепных приростов уровней рядов динамики [1]. В табл. 1 представлены значения темпов прироста бедности и расходов консолидированного бюджета на социальную политику. Ценовые данные скорректированы на уровень инфляции и выражены в постоянных ценах базисного периода.

Таблица 1

Цепные темпы прироста бедности (численности населения с денежными доходами ниже величины прожиточного минимума) и расходов консолидированного бюджета РФ на социальную политику, с корректировкой на уровень инфляции, в % к предыдущему году*

|

Ось |

Показатель |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

X |

Расходы на социальную политику |

– |

6,2 |

11,9 |

22,8 |

14,6 |

– 9,0 |

9,6 |

8,1 |

– 6,3 |

10,5 |

|

Y |

Численность населения с денежными доходами ниже величины прожиточного минимума |

– |

– 12,5 |

0,8 |

– 3,0 |

– 3,8 |

1,6 |

– 15,7 |

0,9 |

3,7 |

18,8 |

Примечание:* таблица рассчитана и составлена автором на основе данных [6].

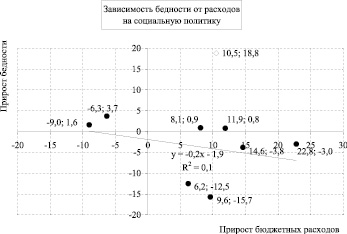

Рис. 3. Диаграмма рассеяния, отражающая связь между показателями цепных темпов прироста бедности (численности населения с денежными доходами ниже величины прожиточного минимума) и расходов Консолидированного бюджета РФ на социальную политику в период с 2006 по 2015 годы (диаграмма рассчитана и составлена автором на основе данных табл. 1)

Рис. 4. Динамика реальных (с корректировкой на уровень инфляции) среднедушевых доходов населения в Российской Федерации в период с 2006 по 2015 годы (диаграмма рассчитана и составлена автором на основе данных [6]

Таблица 2

Цепные темпы прироста реальных располагаемых денежных доходов населения и расходов консолидированного бюджета РФ на социальную политику, с корректировкой на уровень инфляции, в % к предыдущему году*

|

Ось |

Показатель |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

X |

Расходы на социальную политику |

– |

6,2 |

11,9 |

22,8 |

14,6 |

– 9,0 |

9,6 |

8,1 |

– 6,3 |

10,5 |

|

Y |

Реальные располагаемые денежные доходы населения |

– |

12,1 |

2,4 |

3,0 |

5,9 |

0,5 |

4,6 |

4,0 |

– 0,7 |

– 3,2 |

Примечание: * таблица рассчитана и составлена автором на основе данных [6].

Для расчета коэффициента корреляции необходимо предварительно произвести оценку распределения значений показателей, между которыми устанавливается взаимосвязь, на плоскости с целью выявления аномальных отклонений от средних характеристик по генеральной совокупности. Для этого была построена диаграмма рассеяния (рис. 3), на которой по оси абсцисс (X) были отложены значения цепного прироста расходов консолидированного бюджета на социальную политику, а на оси ординат (Y) – значения цепного прироста уровня бедности. Визуальный анализ диаграммы позволяет выделить точку с координатами (10,5; 18,8), характеризующую прирост изучаемых показателей в 2015 году, как аномалию и исключить ее из дальнейшего анализа.

На основе оставшейся совокупности значений рассчитаем линейный коэффициент корреляции. Расчет линейного коэффициента корреляции осуществляется по формуле

,

,

где x – факторный признак, опосредующий значения показателя цепных темпов прироста расходов Консолидированного бюджета на социальную политику;

– среднее значение совокупности значений факторного признака x;

– среднее значение совокупности значений факторного признака x;

y – результирующий признак, гипотетически зависящий от факторного признака, опосредующий значения показателя цепных темпов прироста уровня бедности;

– среднее значение совокупности значений результирующего признака y [5].

– среднее значение совокупности значений результирующего признака y [5].

Для непосредственного расчета воспользуемся средствами табличного редактора Microsoft Excel, функцией «КОРРЕЛ». Данная функция возвращает значение линейного коэффициента корреляции между двумя диапазонами ячеек, в которых содержатся значения исследуемых показателей. В результате получим, что rx,y = – 0,1. Данное значение позволяет охарактеризовать взаимосвязь как очень слабую. То есть между цепными темпами прироста уровня бедности и расходов Консолидированного бюджета на социальную политику практически нет связи. Следовательно, выдвинутая ранее гипотеза не подтверждается.

Другим не менее важным показателем, характеризующим социально-экономическую обстановку в стране, являются доходы населения. Так, с 2006 по 2015 годы реальные (с корректировкой на уровень инфляции) доходы населения увеличились на 31,6 %, достигнув при этом максимального прироста в 2013 году – 36,9 %. В абсолютных выражении размер среднедушевых денежных доходов увеличился с 10,1 до 30,2 тыс. руб. в среднем на человека в месяц, в основных рыночных ценах.

Совокупный объем денежных доходов за рассматриваемые годы в реальном выражении (с корректировкой на уровень инфляции) увеличился на 29,2 % – с 17,3 до 53,1 трлн руб. в год, в основных рыночных ценах. При этом в структуре денежных доходов произошли некоторые изменения. Так, если доля доходов, полученных в качестве оплаты труда, практически сохранилась на уровне в 65 %, то доля доходов от предпринимательской деятельности и от собственности сократилась практически на 1,3 (с 11,1 до 7,3 % % и с 10,0 до 6,6 % %, соответственно). Вместо этого практически в 1,5 раза выросли доходы, полученные в качестве социальных выплат – с 12,0 до 18,2 %.

Увеличение доходов населения в реальном выражении, а также изменения в структуре источников их поступления, произошедшие на фоне увеличения государственных расходов на социальную политику, позволяют выдвинуть гипотезу относительно нахождения динамики доходов населения в прямой зависимости от расходов консолидированного бюджета РФ на социальную политику. Для подтверждения или опровержения данной гипотезы рассчитаем корреляцию, аналогично тому, как это было проделано выше.

В табл. 2 представлены значения темпов прироста реальных доходов населения и расходов консолидированного бюджета на социальную политику. Ценовые данные скорректированы на уровень инфляции и выражены в постоянных ценах базисного периода.

Реализация финансовой составляющей может быть обеспечена путем предоставления каждому члену общества гарантированного права на получение определенного объема денежных средств из государственных источников для оплаты услуг социально направленных негосударственных некоммерческих организаций. Приблизительно так же происходит и сейчас: собранные государством в ходе перераспределения первичных доходов населения средства идут на пополнение общественных фондов (бюджетной системы). Однако выделение средств из этих фондов должно осуществляться не по принципу отраслевого финансирования на достижение определенных программных целей, имеющих лишь косвенное отношение к конечному результату. Напротив, выделение средств должно осуществляться по принципу удовлетворения конечного спроса непосредственных потребителей, наиболее заинтересованных в получении качественных услуг и достижении максимального результата. Для этого необходимо создать специфические инструменты оплаты конкретных фактов обращения за определенными услугами. Подобное решение будет способствовать развитию конкуренции в новой сфере. Однако основным итогом будет непосредственное повышение социально-экономической эффективности как функционирования общественного сектора, так и государственных расходов на финансирование социальных услуг.

Библиографическая ссылка

Травнев Л.Н. ФОРМИРОВАНИЕ НОВЫХ ИНСТРУМЕНТОВ ГОСУДАРСТВЕННОГО ФИНАНСИРОВАНИЯ СОЦИАЛЬНЫХ УСЛУГ // Фундаментальные исследования. 2016. № 11-5. С. 1077-1081;URL: https://fundamental-research.ru/ru/article/view?id=41306 (дата обращения: 05.07.2026).