Регулярное проведение анализа исполнения бюджетов различных уровней в разы повышает его эффективность. Систематически такие исследования проводятся в рамках подготовки официальных материалов об исполнении бюджетов ответственными структурами (Министерство финансов РФ, финансовые органы субъектов РФ, администрации муниципальных образований), которые для проведения анализа используют множественные данные о плановых доходах бюджетов различных уровней и их исполнении. Результаты данных исследований публикуются на официальных сайтах министерств и ведомств и, как правило, представляют собой такие же множественные данные, которые затрудняют получение конкретных характеристик того или иного объекта исследования, усложняют нахождение проблемных областей и, как следствие, не дают возможности своевременного принятия адресных мер по устранению выявленных недостатков. Попытки проведения более информативного анализа исполнения бюджетов различных уровней с акцентом на проблемных участках делаются различными авторами, в частности, в научной периодике [2; 3; 4; 6; 8 и др.]. Однако совокупность данных исследований лишена системности и регулярности. Кроме того, поскольку, как правило, такие исследования проводятся на основе информации различной территориальной принадлежности (отдельные субъекты РФ, муниципальные образования, внутригородские районы), они также в своей совокупности носят множественный и несистематизированный характер. Таким образом, цель исследования заключается в разработке метода комплексной динамической оценки эффективности исполнения бюджета доходов, который в определенной степени позволит решить указанные проблемы.

Методы исследования: изучение и обобщение научной литературы, анализ статистических данных, синтез полученных результатов.

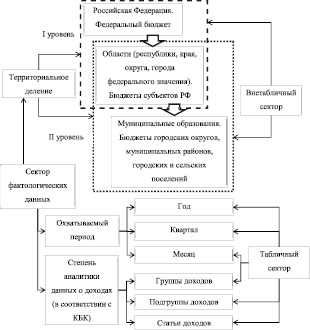

Поскольку данный метод оценки эффективности исполнения бюджета нацелен, в частности, на выявление проблемных объектов исследования, то в первую очередь необходимо разделить фактологические данные (поле исследования) на отдельные сектора. Состав и количество таких секторов будет зависеть от того, какой уровень аналитики необходим исследователю. В данной статье предлагается разделение совокупности фактологических данных на сектора по трём классификационным признакам. При проведении анализа важно выявить объекты исследования. Совокупность отобранных исследователем объектов в данной статье разделяется по территориальному признаку.

На рис. 1 представлена классификация секторов исходных фактологических данных. Деление информации на сектора может быть любым, в зависимости от целей, поставленных перед исследователем и степени доступности информации, необходимой для исследования, поэтому на рис. 1 представлены вероятные сектора. Предложенная классификация, в частности, основана на принципе рациональности, согласно которому дальнейшее деление информации нецелесообразно, поскольку это будет значительно усложнять расчеты и чрезмерно увеличивать объемы данных.

На начальном этапе исследователю необходимо осуществить выбор уровня исследования (I или II уровень), согласно представленной на рис. 1 классификации. После этого выделяется несколько объектов исследования, которые можно разделить на основной объект и частные объекты. К основному объекту может относиться Российская Федерация (I уровень), в таком случае частными объектами исследования будут являться субъекты РФ. Выводы по результатам такого анализа, в частности, будут направлены на выявление проблемных субъектов РФ, эффективность исполнения бюджетов которых находится на нижней границе. Также к основному объекту может относиться выбранный субъект РФ (II уровень), тогда частными объектами будут являться муниципальные образования, входящие в состав данного субъекта. Выводы по результатам данного анализа, в частности, будут направлены на выявление проблемных муниципальных образований, эффективность исполнения бюджетов которых является сравнительно низкой.

Рис. 1. Классификация вероятных секторов фактологических данных

Для проведения исследования в разрезе предлагаемых секторов необходимо использование рабочих таблиц с целью аккумуляции соответствующих фактологических данных и расчета комплексных показателей эффективности исполнения бюджета в части доходов.

Формы рабочих таблиц разрабатываются исследователем самостоятельно в зависимости от выбранных секторов исходных фактологических данных. На наш взгляд, целесообразно использовать четыре типа рабочих таблиц:

а) индивидуальных данных. Данная таблица аккумулирует фактологические данные об исполнении бюджетных назначений субъекта РФ или муниципального образования по соответствующим периодам. При выборе первого уровня исследования (см. рис. 1) в качестве объекта сбора индивидуальных данных принимается субъект РФ. При выборе второго уровня исследования в качестве объекта сбора индивидуальных данных принимается муниципальное образование соответствующего субъекта РФ;

б) агрегатных данных. Данная таблица аккумулирует фактологические данные об исполнении бюджетных назначений Российской Федерации или субъекта РФ по соответствующим периодам. При выборе первого уровня исследования (см. рис. 1) в качестве объекта сбора агрегатных данных принимается РФ. При выборе второго уровня исследования в качестве объекта сбора агрегатных данных принимается субъект РФ;

в) частных показателей эффективности исполнения бюджета в части доходов;

г) комплексных показателей эффективности исполнения бюджета в части доходов.

Рабочие таблицы включают только два сектора фактологических данных (строка и столбец). Такие сектора определяются как табличные сектора. К ним относятся сектора «Степень аналитики исходных данных о доходах» и «Охватываемый период». Соответственно, один из выбранных исследователем секторов будет определять принадлежность информации рабочей таблицы в целом и в саму таблицу включаться не будет. Такой сектор будет определяться как внетабличный и выноситься в название таблицы. К внетабличному сектору относится сектор «Территориальное деление».

Таблицы индивидуальных данных, агрегатных данных и частных показателей эффективности исполнения бюджета в части доходов должны иметь одинаковую структуру. Для этого необходима корректировка показателей, включенных в рабочие таблицы. Так, при выборе I уровня исследования из состава доходов бюджетов субъектов РФ исключаются такие подгруппы доходов, как «Налоги на совокупный доход», «Налоги на имущество» и «Безвозмездные поступления», поскольку эти подгруппы доходов характерны только для субъектов РФ и отсутствуют в федеральном бюджете. Также исключаются такие подгруппы доходов, как «Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам» и «Прочие неналоговые доходы», поскольку они имеют разнонаправленные значения (отрицательные и положительные), что не позволяет корректно провести оценку. Кроме того, по своей сути данные подгруппы доходов не характеризуют эффективность исполнения бюджета как такового.

После определения основных секторов исследования и, соответственно, структуры будущих рабочих таблиц необходимо приступить к их заполнению исходными фактологическими данными. Они, как правило, размещаются на официальных сайтах финансовых органов РФ и субъектов РФ [5; 7; 9 и др.].

После того, как рабочие таблицы индивидуальных и агрегатных данных заполнены и подготовлена таблица расчета частных показателей эффективности исполнения бюджетов в части доходов, можно приступать к расчетам.

Частные показатели представляют собой удельные веса значений фактологических данных, собранных по частным объектам исследования, и значений фактологических данных, собранных по основному объекту исследования, по отдельным видам (группам, подгруппам, статьям) доходов (формула (1)). Определению удельного веса одного из статей доходов субъектов РФ, а именно, налога на доходы физических лиц в доходах РФ в целом по аналогичной статье, уделено внимание в работе [1], где, на наш взгляд, была продемонстрирована значимость оперирования укрупненными показателями исполнения бюджетов при решении отдельных задач исследования и формулировке соответствующих выводов:

, (1)

, (1)

где  – частный показатель эффективности исполнения бюджета в части i-го вида доходов в j-м периоде;

– частный показатель эффективности исполнения бюджета в части i-го вида доходов в j-м периоде;  – индивидуальный показатель i-го вида доходов в j-м периоде;

– индивидуальный показатель i-го вида доходов в j-м периоде;  – агрегатный показатель i-го вида доходов в j-м периоде; i – номер строки соответствующего вида дохода в рабочей таблице (i = 1, 2, 3,…, n); j – номер столбца соответствующего (выбранного исследователем) временного сектора фактологических данных (год, квартал, месяц) (i = 1, 2, 3,…, n).

– агрегатный показатель i-го вида доходов в j-м периоде; i – номер строки соответствующего вида дохода в рабочей таблице (i = 1, 2, 3,…, n); j – номер столбца соответствующего (выбранного исследователем) временного сектора фактологических данных (год, квартал, месяц) (i = 1, 2, 3,…, n).

Результаты расчета частных показателей эффективности исполнения бюджетов заносятся в соответствующую рабочую таблицу. Данная таблица служит основанием для расчета комплексных показателей эффективности исполнения бюджета.

Комплексные показатели предлагается рассчитывать по формуле (2). В основу данных показателей положен принцип расчета средней арифметической величины:

, (2)

, (2)

где  – комплексный показатель эффективности исполнения бюджета;

– комплексный показатель эффективности исполнения бюджета;  – частный показатель эффективности исполнения бюджета в части доходов в j-м периоде; N – количество частных показателей эффективности исполнения бюджета, взятых в расчет.

– частный показатель эффективности исполнения бюджета в части доходов в j-м периоде; N – количество частных показателей эффективности исполнения бюджета, взятых в расчет.

После расчета комплексных показателей необходимо объединить их в сводной таблице комплексных показателей эффективности исполнения бюджета. Данная таблица может быть основанием построения диаграмм и графиков, которые облегчат формулировку выводов и подведение итогов исследования.

В целом алгоритм проведения комплексной динамической оценки эффективности исполнения бюджета можно представить следующим образом:

1) определение уровня исследования в соответствии с предложенной классификацией секторов фактологических данных;

2) выбор основного и частных объектов исследования;

3) формулировка целей и задач исследования;

4) определение конкретных внетабличных секторов данных;

5) определение табличных секторов данных и соответственно формирование структуры рабочих таблиц. Пример формы рабочей таблицы индивидуальных данных на примере Свердловской области (в млн р.) приведен в табл. 1;

6) заполнение рабочих таблиц индивидуальных и агрегатных данных. Индивидуальные данные – это данные по частным объектам исследования. Агрегатные данные – это данные по основному объекту исследования. Количество заполненных таким образом таблиц зависит от числа объектов исследования, выбранных в п. 2;

7) корректировка состава фактологических данных на предмет сопоставимости. Состав доходов по группам, подгруппам либо статьям в рабочих таблицах индивидуальных данных должен быть идентичным составу доходов в рабочей таблице агрегатных данных. Корректировка производится путем элементарного исключения несоответствующих видов доходов;

8) расчет частных показателей эффективности исполнения бюджета и заполнение соответствующей таблицы. Частные показатели эффективности рассчитываются только для частных объектов исследования. Число таблиц частных показателей будет соответствовать количеству частных объектов исследования;

9) расчет комплексных показателей эффективности исполнения бюджета. Заполнение сводной таблицы комплексных показателей. Пример сводной таблицы приведен в табл. 2;

10) построение диаграмм и формулировка выводов по результатам анализа.

Автором проведена апробация представленного метода исследования. Основным объектом исследования выбрана Российская Федерация, частными объектами – отдельные субъекты РФ, а именно, Красноярский край, Свердловская, Белгородская, Иркутская, Новгородская, Тюменская и Челябинская области. Ниже приведены результаты исследования, проведенного с использованием предложенного метода.

Таблица 1

Форма рабочих таблиц индивидуальных фактологических данных (фрагмент)

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

||||||

|

01.04 |

01.07 |

01.10 |

01.04 |

01.07 |

01.10 |

01.04 |

01.07 |

01.10 |

|

|

Налоги на прибыль, доходы |

24,00 |

45,57 |

72,41 |

26,59 |

53,73 |

74,66 |

26,88 |

56,86 |

84,63 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

2,93 |

5,46 |

9,45 |

3,35 |

6,48 |

10,20 |

3,45 |

7,96 |

12,80 |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Безвозмездные поступления |

5,85 |

9,94 |

16,59 |

6,03 |

11,51 |

17,77 |

4,39 |

9,63 |

16,39 |

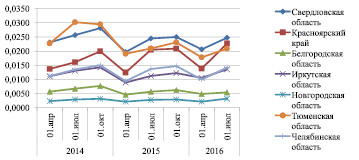

Рис. 2. Диаграмма комплексных показателей эффективности исполнения бюджета в части доходов по отдельным субъектам РФ

Таблица 2

Форма сводной рабочей таблицы комплексных показателей (фрагмент)

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|||||

|

01.04 |

01.07 |

01.10 |

01.04 |

01.07 |

01.10 |

01.04 |

01.07 |

|

|

Свердловская область |

0,023 |

0,026 |

0,028 |

0,020 |

0,024 |

0,025 |

0,021 |

0,025 |

|

Красноярский край |

0,014 |

0,016 |

0,020 |

0,012 |

0,020 |

0,021 |

0,014 |

0,023 |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Челябинская область |

0,011 |

0,013 |

0,015 |

0,009 |

0,014 |

0,015 |

0,010 |

0,014 |

Примечание: данные на 01.10.2016 исключены в связи с отсутствием публично размещенных сведений об исполнении федерального бюджета.

На рис. 2 приведена диаграмма комплексных показателей эффективности, полученных в результате проведения комплексной динамической оценки эффективности исполнения бюджета отдельных субъектов РФ в части доходов.

На основании диаграммы можно проранжировать выбранные объекты исследования по уровню эффективности исполнения бюджета в различных периодах. Так, в 2014 году в среднем во всех кварталах самой высокой эффективностью исполнения бюджета в части доходов среди исследуемых объектов обладала Тюменская область. В 2015 году и в первом полугодии 2016 года уровень эффективности заметно снизился, и на первое место вышла Свердловская область. Если же акцентировать внимание на динамике комплексных показателей эффективности исполнения бюджета в части доходов этих областей, то можно увидеть негативную тенденцию, поскольку в 2014 году в среднем эффективность исполнения бюджета была выше, чем в 2015 и частично 2016 годах.

Красноярский край занимает среднюю позицию среди исследуемых объектов, однако внутренняя динамика уровня эффективности исполнения бюджета у данного объекта является положительной, поскольку в 2015 году в среднем уровень показателей выше, чем в 2014 году, а в первом полугодии 2016 года прослеживается заметный рост показателя эффективности, а также опережение по уровню эффективности Тюменской области. Данное мнение с высокой степенью вероятности можно распространить и на весь 2016 год, поскольку суммы доходов отражаются в бюджетах накопительным итогом с начала года, а следовательно, показатель эффективности так или иначе будет расти от результата за первый квартал к результату за 9 месяцев и за год соответственно. Исследование проводилось по внутригодовым периодам, потому годовые данные на 01.01 в расчетах не участвовали.

Новгородская область в исследуемом периоде стабильно находится на нижнем уровне. Эффективность исполнения бюджета Белгородской области выше, чем у Новгородской, однако ниже, чем у всех остальных объектов исследования. Внутренняя динамика показателей эффективности Белгородской области имеет негативную тенденцию, поскольку в 2014 году уровень показателей в среднем был выше, чем в 2015 и 2016 годах. Челябинская и Иркутская области занимают среднюю позицию по сравнению с другими объектами исследования. Кроме того, их внутренняя динамика указывает на относительно стабильный уровень эффективности исполнения бюджета в части доходов в исследуемом периоде.

Таким образом, в целом можно сделать вывод о том, что 2015 и 2016 годы для ряда объектов исследования (Свердловская, Тюменская, Белгородская области) оказался менее эффективным с позиции исполнения бюджета доходов, чем 2014 год. Это можно связать, в первую очередь, с последствиями валютного кризиса в РФ (2014–2015 годов). Красноярский край, в свою очередь, повысил свою эффективность исполнения бюджета доходов, что может свидетельствовать о достаточной эффективности мер, принятых в целях устранения негативного влияния кризиса на исполнение бюджета доходов. Стабильность внутренней динамики ряда объектов исследования (Иркутская, Челябинская, Новгородская области) также может свидетельствовать о том, что принятые меры по стабилизации экономики в кризисные периоды дали свои результаты.

Выводы

Таким образом, предложенный в статье метод комплексной динамической оценки эффективности исполнения бюджета в части доходов позволяет систематизировать множественные фактологические данные о поступлениях в бюджет различных объектов исследования и осуществлять постоянное наблюдение за происходящими изменениями в динамике. Кроме того, метод оперирует более укрупненными показателями, что позволяет сконцентрировать внимание на проблемных объектах исследования и проводить дальнейший углубленный анализ факторов, оказавших негативное влияние на эффективность исполнения бюджета, в первую очередь только этих объектов. Это, в свою очередь, существенно экономит время и средства на проведение исследования.

Библиографическая ссылка

Пестерева Е.В. КОМПЛЕКСНАЯ ДИНАМИЧЕСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛНЕНИЯ БЮДЖЕТА В ЧАСТИ ДОХОДОВ // Фундаментальные исследования. 2016. № 12-3. С. 683-688;URL: https://fundamental-research.ru/ru/article/view?id=41154 (дата обращения: 29.06.2026).