В условиях неопределенности экономики структура совокупных источников финансирования функционирования коммерческой организации является одним из факторов, влияющих на его финансовое состояние. Нередко использование собственного капитала как источника финансирования ограничено, поскольку зависит от дивидендной политики распределения чистой прибыли. Экономический анализ структуры собственного капитала и других источников финансирования позволяет установить резервы повышения финансовой устойчивости, которые необходимы для разработки финансовой стратегии и обоснования основных направлений экономической политики управления капиталом коммерческой организации, а также осуществить корректировку управленческих решений по оптимальному соотношению заемного и собственного капиталов, снизить уровень финансового риска.

К важнейшим характеристикам стабильности коммерческой организации относится эффективное использование собственного капитала. Такая характеристика финансового состояния обусловлена стабильностью экономической среды, в которой осуществляется деятельность экономического субъекта, результатами ее функционирования. Эффективность собственного капитала характеризуется стабильным получением прибыли, рентабельностью капитала, свободным маневрированием денежными средствами и рациональным их использованием, бесперебойным производством и продажей продукции.

Для мониторинга эффективности использования собственного капитала необходимо создать специальный инструментарий его оценки, который будет включать совокупность оценочных индикаторов и параметров. Одним из требований к методическому инструментарию является простота и удобство применения рекомендуемой методики.

Для успешного управления собственным капиталом необходимо четко представлять его элементы, наличие которых обеспечивают стабильность платежеспособности за счет достаточной доли собственного капитала в составе собственных источников финансирования. Это обеспечивает коммерческой организации независимость от внешних негативных воздействий и от кредиторов, снижая возможные риски банкротства.

Исследование российской практики хозяйственной деятельности экономических субъектов свидетельствует о том, что неустойчивое финансовое положение наблюдается как у организаций, переживающих спад производства и имеющих признаки неплатежеспособности, так и у организаций, для которых характерен высокий рост и оборачиваемость капитала, но имеющих высокий уровень условно-постоянных затрат, что ведет к потере прибыли.

Анализ эффективности использования собственного капитала основан на информации бухгалтерской (финансовой) отчетности: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, Пояснения к бухгалтерскому балансу и отчету о движении денежных средств. Данные отчетности позволяют дать оценку достигнутому уровню собственного капитала и направлений его использования [2].

Показатели бухгалтерской отчетности позволяют оценить хозяйственный и финансовый потенциал, размер собственного капитала, прибыль и рентабельность, независимость и автономность, результативность и эффективность организации в целом и по видам деятельности, а также проводить различные аналитические исследования [1].

Развитие методологии анализа собственного капитала коммерческих организаций определяет решение следующих задач:

– изучить методику анализа собственного капитала для оценки его изменений в текущем, ретроспективном и перспективном периодах в целях разработки и принятия управленческих решений по эффективному его использованию;

– изучить методику оценки показателей бухгалтерской (финансовой) отчетности в целях повышения прозрачности и информативности по стоимости собственного капитала и движению его элементов;

– дать оценку рентабельности и оборачиваемости собственного капитала, изучить ее классификационные признаки;

– разработать целостную концепцию мобилизации элементов собственного капитала, ориентированную на рыночную экономику, основанную на методиках анализа и прогнозирования индикативных показателей для удовлетворения интересов широкого круга пользователей;

– определить организационно-методические подходы к формированию и раскрытию информации о собственном капитале в бухгалтерской (финансовой) отчетности.

Собственный капитал является важнейшей характеристикой финансового состояния организации [2]. Для анализа эффективности использования капитала могут применяться различные модели, которые позволяют структурировать и идентифицировать взаимосвязи между его индикаторами. Наиболее распространёнными из них являются: дескриптивные модели, структурные, динамические, коэффициентные, факторные.

Дескриптивные модели имеют описательный характер и служат основой для проведения анализа изменения капитала, так и для оценки его эффективности. К таким моделям относятся представление показателей капитала по данным бухгалтерской отчетности в различных аналитических разрезах; анализ состава и структуры капитала, динамики его изменения в отчетности; коэффициентный и факторный анализ элементов собственного капитала. Указанные модели используют информацию бухгалтерской (финансовой) отчетности.

К примеру, по данным Бухгалтерского баланса, основными элементами капитала являются уставный капитал, резервный и добавочный капитал, нераспределенная прибыль прошлых лет и отчетного периода [6]. Исследование собственного капитала коммерческих организаций свидетельствует о неоднородности его состава и структуры. В частности, данные бухгалтерского баланса ООО «Николь» характеризуют, что собственный капитал общества сформирован за счет двух элементов: уставный капитал и нераспределенная прибыль (табл. 1).

Стоимость собственного капитала на конец отчетного периода составила 368 тыс. руб., что выше показателя на начало года на 19 тыс. руб. Прирост собственного капитала обеспечен за счет увеличения прибыли отчетного года, которая в структуре капитала занимает основную долю [5]. На конец периода удельный вес нераспределённой прибыли в составе собственного капитала равен 70,11 % с увеличением его в течение года на 1,63 %. Такая структура собственного капитала является положительным фактором.

Структурированные модели основаны на совокупности методов анализа структуры собственного капитала. Такие модели представляют объект исследования по данным бухгалтерской отчетности посредством относительных величин, которые раскрывают структуру, т.е. определяют показатели удельного веса (доли) частных показателей элементов собственного капитала в итоговых данных о собственном и заемном капитале.

Для оценки структуры источников финансирования коммерческой организации, в том числе за счет собственного капитала исследовано соотношение собственного и заемного капитала за отчетный период (табл. 2).

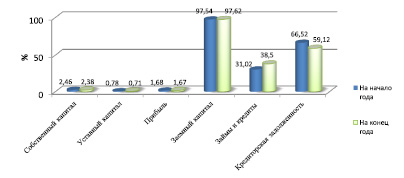

Результаты анализа свидетельствуют о том, что структура источников финансирования коммерческой организации распределилась в пользу заемного капитала. На его долю приходится свыше 97 % как на начало, так и на конец года. При этом доля заемного капитала возросла на 0,08 % за счет увеличения задолженности по краткосрочным кредитам и займам. По кредиторской задолженности наблюдается ее снижение по сумме на 300 тыс. руб., по удельному весу – на 7,4 %. Удельный вес собственного капитала составил незначительный размер, всего лишь 2 % в структуре источников финансирования, что является отрицательным фактом для развития коммерческой организации.

Таблица 1

Состав и структура собственного капитала ООО «Николь» в 2015 г.

|

Наименования элементов |

На начало года |

На конец года |

Отклонения |

В процентах к началу года |

|

Уставный капитал – сумма, тыс. руб. – уровень, % |

110 31,52 |

110 29,89 |

– – 1,63 |

100,0 |

|

Нераспределенная прибыль – сумма, тыс. руб. – уровень, % |

239 68,48 |

258 70,11 |

+ 19 + 1,63 |

107,9 |

|

Всего, собственный капитал |

349 |

368 |

+ 19 |

107,9 |

Таблица 2

Состав и структура источников финансирования ООО «Николь» в 2015 г.

|

Наименования элементов |

На начало года |

На конец года |

Отклонения |

В процентах к началу года |

|

Собственный капитал – сумма, тыс. руб. – уровень, % |

349 2,46 |

368 2,38 |

+ 19 – 0,08 |

107,9 – |

|

в том числе: Уставный капитал – сумма, тыс. руб. – уровень, % |

110 0,78 |

110 0,71 |

– – 0,07 |

100,0 – |

|

Нераспределенная прибыль – сумма, тыс. руб. – уровень, % |

239 1,68 |

258 1,67 |

+ 19 – 0,01 |

107,9 – |

|

Заемный капитал – сумма, тыс. руб. – уровень, % |

13817 97,54 |

15064 97,62 |

+ 1247 + 0,08 |

109,0 – |

|

в том числе: Краткосрочные займы и кредиты – сумма, тыс. руб. – уровень, % |

4394 31,02 |

5941 38,50 |

+1547 +7,48 |

135,2 – |

|

Кредиторская задолженность – сумма, тыс. руб. – уровень, % |

9423 66,52 |

9123 59,12 |

– 300 – 7,4 |

96,82 |

|

Всего источников |

14166 |

15432 |

+ 1266 |

108,9 |

Диаграмма структуры источников финансирования ООО «Николь» в 2015 г.

Динамические модели позволяют определить тенденции изменения компонентов собственного и заемного капитала за ряд лет, отчетный и прошлый периоды, на начало и конец анализируемого периода (рисунок).

Коэффициентные модели являются приоритетными при анализе эффективности использования капитала коммерческой организации, которые применяются внешними и внутренними пользователями бухгалтерской (финансовой) отчетности: управленческим составом, менеджерами, экономистами, собственниками, инвесторами, кредиторами и др. [4].

К примеру, для оценки фактической величины собственного капитала на предмет достаточности или недостаточности выполнен расчет величины собственного капитала, необходимого для организации. Минимальная необходимая величина собственных средств определяется как величина, равная сумме внеоборотных активов, материальных запасов и незавершенного производства. Для исследуемой организации необходимая величина собственного капитала на конец анализируемого периода составляет 29 тыс. руб. На конец анализируемого периода фактическая величина собственных средств превышает их необходимую величину. Риск возникновения недостатка собственных источников финансирования минимален. В анализируемом периоде организация не привлекала долгосрочных источников финансирования.

Соотношение собственных и заемных средств, а также их структура характеризуют финансовую устойчивость организации, которая отражает степень зависимости организации от внешних источников финансирования и характеризует ее возможность сохранить способность отвечать по текущим обязательствам в будущем.

Результаты анализа финансовой отчетности ООО «Николь» характеризуют платежеспособность и независимость организации (табл. 3).

Показателем, характеризующим финансовую устойчивость исследуемой организации, является коэффициент автономии (соотношение собственного капитала и заемного). На конец анализируемого периода величина коэффициента автономии составляет 0,024. В течение анализируемого периода значение коэффициента автономии существенно не изменилось (– 3,3 % в год). В практике финансового анализа встречается утверждение, согласно которому для финансово устойчивой организации минимальным значением соотношения собственного и заемного капиталов является 1. Ориентируясь на единицу как на минимальный уровень, возможно признать фактическое значение коэффициента автономии на конец анализируемого периода неприемлемым.

Возможность погашения обязательств за счет собственных средств зависит от степени ликвидности активов, профинансированных за счет собственных средств. Учитывая это обстоятельство, рассчитаем необходимое значение коэффициента автономии с учетом структуры активов. На конец периода анализа достаточная (необходимая) величина коэффициента для данной организации равняется 0. На конец анализируемого периода фактическая величина коэффициента превышает необходимую величину. Это положительно характеризует финансовую устойчивость организации.

Таблица 3

Анализ финансовой устойчивости ООО «Николь» в 2015 г.

|

Наименования показателей |

На начало года |

На конец года |

Отклонения |

|

ПОКАЗАТЕЛИ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ |

|||

|

Стоимость чистых активов, тыс. руб. |

349 |

368 |

+ 19 |

|

Коэффициент автономии |

0,03 |

0,02 |

– 0,1 |

|

Коэффициент общей платежеспособности |

0,02 |

0,02 |

– |

|

Коэффициент маневренности |

0,95 |

0,97 |

+0,2 |

|

Доля собственных источников финансирования оборотных активов, % |

2 |

2 |

– |

|

Коэффициент обеспеченности запасов собственными источниками финансирования |

22,07 |

19,89 |

– 2,18 |

|

Коэффициент обеспеченности процентов по кредитам |

– 12,47 |

– 1,66 |

– 10,81 |

|

ПОКАЗАТЕЛИ САМОФИНАНСИРОВАНИЯ |

|||

|

Коэффициент обеспеченности долгосрочных активов собственными средствами |

20,53 |

33,45 |

+ 12,92 |

|

Коэффициент самофинансирования |

– |

100 |

+ 100 |

|

Коэффициент мобилизации инвестированного капитала |

– |

1,42 |

+ 1,42 |

|

Коэффициент мобилизации накопленного капитала |

– |

1,42 |

+ 1,42 |

|

ПОКАЗАТЕЛЬ ВЕРОЯТНОСТИ БАНКРОТСТВА |

|||

|

Показатель Альтмана Z |

– |

3,87 |

+ 3,87 |

|

Степень мобилизации активов |

1,00 |

1,00 |

– |

|

Рентабельность активов |

– |

– 0,09 |

– 0,09 |

|

Уровень самофинансирования |

0,02 |

0,02 |

– |

|

Доля акционерного капитала в источниках |

0,01 |

0,01 |

– |

|

Оборачиваемость активов |

4,06 |

2,93 |

– 1,13 |

|

Коэффициент покрытия процентов |

3,4 |

1,1 |

– 2,3 |

|

Общий коэффициент покрытия долга |

– |

1,0 |

+ 1,0 |

Учитывая сохранение коэффициента автономии в пределах допустимых значений, возможно признать рост активов приемлемым для финансового состояния компании.

Коэффициент общей платежеспособности (соотношение собственного капитала и валюты баланса) также характеризует финансовую устойчивость организации. На конец анализируемого периода величина коэффициента общей платежеспособности составляет 0,02. В течение анализируемого периода значение коэффициента общей платежеспособности существенно не изменилось (– 3,2 % в год). В практике финансового анализа для оценки достаточности этого коэффициента используется ориентир 0,5. Ссылаясь на данный критерий, коэффициент характеризует финансовую устойчивость организации как недостаточную.

Проведенный анализ собственного капитала свидетельствует о том, что для комплексной оценки эффективности собственного капитала коммерческих организаций необходимо использовать совокупность различных моделей анализа, результаты которых позволят дать оценку изменениям состава и структуры капитала, движению элементов капитала, финансового положения и финансовой устойчивости хозяйственной деятельности, платежеспособности экономического субъекта в отчетном и предстоящем периодах, что позволит разработать мероприятия для принятия управленческих решений по устранению негативных явлений и факторов, влияющих на снижение эффективности развития бизнеса коммерческой организации.

Библиографическая ссылка

Кыштымова Е.А. КОНЦЕПЦИЯ МЕТОДОЛОГИИ АНАЛИЗА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО КАПИТАЛА КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ // Фундаментальные исследования. 2016. № 12-3. С. 662-667;URL: https://fundamental-research.ru/ru/article/view?id=41150 (дата обращения: 18.05.2026).