Непрерывное воспроизводство и вариабельность использования оборотных средств предполагает важность непрерывного перемещения результатов деятельности из производственной сферы через логистические каналы в сферу, завершающую кругооборот оборотных средств, сферу потребления результатов труда. На протяжении этого процесса перемещения результаты труда однозначно формируют запасы. Такое формирование является объективно необходимым и присутствует во всех известных общественно-экономических формациях и системах, но адекватные его размеры и значение в разнообразных экономических формациях и системах измеримо не одинаковы. Ключевые компоненты, определяющие ритмичность и непрерывность процесса производства материальных благ и услуг, – трудовые ресурсы, средства труда и предметы труда. Средства труда и предметы труда формируют его фундамент производства материальных благ. В своих трудах Карл Маркс охарактеризовал: «Ни одно общество не может непрерывно производить, то есть воспроизводить, не превращая непрерывно известной части своего продукта снова в средства производства, или элементы нового производства» [6].

Цель исследования

Основная идея эффективного управления оборотным капиталом – это сформировать основу для результативного бизнес-процесса, то есть обеспечить превышение измеримой результативности в виде доходов над осуществленными и текущими, желательно, расходами и издержками. Чтобы результативно и обдуманно реализовывать инвестиции и затраты, получать прибыль, важно знать общее состояние промышленного предприятия и управлять его экономикой, персоналом, финансами, основными и оборотными средствами, логистикой.

Важность решения проблем управления оборотным средствами промышленного предприятия характеризуется состоянием экономики страны и перспективами совершенствования методов и методик управления и внедрения практикоприменимых вариантов при разработке управленческих решений, которые будут направлены на повышение результативности использования оборотных средств отечественных промышленных предприятий.

Нахождение диалектического и адаптивного реагирования таких приведённых случаев и должно довести до появления комплексной системы управления оборотным капиталом промышленного предприятия [1–6, 7–10].

Рассматриваемая практическая задача управления оборотными средствами связана с производством, так как на точку заказа и размер партии в значительной степени влияет план производства работ по выпуску продукции промышленным предприятием. Годовой сбыт исследуемого промышленного предприятия, производящего электротехническую продукцию, составляет около 500 млн рублей. Производимая продукция включает около 500 позиций. Обобщенные принципы рассматриваемой системы применимы ко многим отраслям промышленности, где производится выпуск продукции партиями.

Менеджмент промышленного предприятия сформулировал следующие основные требования к системе управления оборотными средствами:

1) определение надлежащего соотношения между уровнем оборотных средств и задолженным спросом,

2) определение наиболее экономичных размеров партий,

3) определение сроков производства продукции,

4) установление должного соответствия между состоянием оборотных средств и производством.

Переход к новой системе осуществлялся в четыре этапа. На первом этапе были проанализированы данные о производстве и сбыте продукции и состоянии оборотных средств за предыдущие четыре года. На втором этапе были сформулированы доступные правила принятия управленческих решений, которые хотя и не являлись оптимальными, однако их применение позволило получить существенную экономию. Сформированные правила касались прогнозирования реализации продукции, определения наиболее экономичного размера сбытовой партии поставок и точек нового заказа. На следующем, третьем этапе, проводилось моделирование результатов, которые можно получить, используя этот алгоритм действий. Проведенное моделирование вскрыло, что за счет сокращения уровня оборотных средств, значительного уменьшения задолженного спроса и снижения накладных расходов экономия на исследуемом промышленном предприятии за 2015 г. могла бы составить около 40 млн руб. На четвертом этапе правила принятия решений были представлены в виде, наиболее удобном для использования персоналом фабрики.

Определение наилучшего размера партии можно сформулировать в виде математической задачи следующим образом. Пусть S – годовой объем реализации продукции, N – число производственных периодов в году, Со – затраты на подготовительные и заключительные процессы промышленного предприятия, приходящиеся на один производственный период, Сu – стоимость продукции (стоимость предметов труда, промышленно-производственного персонала и другие постоянные расходы), i – ключевая ЦБ РФ или коммерческого банка процентная ставка. Как уже указывалось, будем считать, что общие переменные издержки Е включают в себя только две составляющие:

1) издержки хранения запасов оборотных средств, равные произведению издержек хранения единицы товара на средний размер имеющегося запаса оборотных средств;

2) затраты на подготовительные и заключительные работы, равные затратам на подготовительные и заключительные операции для одного производственного периода, умноженным на число производственных периодов.

Годовые издержки хранения запасов оборотных средств перспективно определять по формуле

, (1)

, (1)

где S/2N – среднее число единиц хранящегося товара.

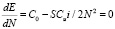

Общие годовые затраты на подготовительные и заключительные операции составляют

(2)

(2)

Сумма этих двух величин равна общим годовым переменным издержкам

(3)

(3)

Оптимальным числом производственных периодов является число N0, минимизирующее выражение (3). Чтобы найти N0, возьмем производную по N и приравняем ее нулю:

, (4)

, (4)

откуда

(5)

(5)

(это – минимум, так как вторая производная положительна).

Количество произведённой продукции Q0 (или размер партии заказа), при котором издержки минимальны, определяется как общий годовой спрос, деленый на число производственных периодов, обеспечивающих работу при минимальных издержках [1]:

(6)

(6)

Эти результаты можно проиллюстрировать на типичном примере со следующими численными значениями:

S = 12000 единиц в год;

C0 = 500 тыс. руб. на один производственный период;

Cu = 3,00 тыс. руб. на единицу товара;

I = 0,20, или 20 % в год.

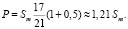

В данном случае уравнение (3) принимает вид

(7)

(7)

В таблице приведены затраты на подготовительные и заключительные операции, издержки хранения запасов и общие издержки как функции числа производственных периодов N.

В таблице показано, что издержки минимальны, когда годовой спрос удовлетворяется тремя производственными периодами по 4000 штук продукции в каждом. Решая уравнение (5), получаем

производственных периодов в год, Q0 = 4500 единиц.

При планировании на один год получим три производственных периода. При планировании производства на более длительный срок, получим значение, близкое к 2,68. В случае 2,68 производственных периодов, в год издержки составляют E 2,68 = 500×2,68 + 3600/2,68 ≈ 2680 тыс. руб., т.е. они на 20 тыс. руб. меньше, чем при трех производственных периодах в год.

Для определения размеров партий с учетом числа периодов производства отдельных видов продукции промышленного предприятия необходимо определять соответствующий размер партии поставок для каждой продукции.

Так как для каждой продукции получается свой размер партии, было решено подойти к этому вопросу более инвариантно и принять лишь пять различных объёмов партий, принимая во внимание наличие неиспользованного производственного оборудования и имеющейся в наличии емкости контейнеров. Рассчитаем объём партии отдельного товара через округление наиболее экономичного размера в большую сторону до ближайшего из этих пяти значений, но размер заказа не должен превышать полугодовой потребности промышленного предприятия.

Затраты на подготовительные и заключительные операции, издержки хранения и общие переменные издержки для определения оптимального числа производственных периодов

|

Число производствен-ных периодов N |

Затраты на подготовительные и заключительные операции С0N [тыс. руб.] |

Издержки хранения запасов SCui/2N [тыс. руб.] |

Общие издержки Е [тыс. руб.] |

Число единиц продукции, приходящееся на один производственный период, Q |

|

1 |

500,00 |

3600,00 |

4100,00 |

12000 |

|

2 |

1000,00 |

1800,00 |

2800,00 |

6000 |

|

3 |

1500,00 |

1200,00 |

2700,00 |

4000 |

|

4 |

2000,00 |

900,00 |

2900,00 |

3000 |

|

5 |

2500,00 |

720,00 |

3220,00 |

2400 |

|

6 |

3000,00 |

600,00 |

3600,00 |

2000 |

|

7 |

3500,00 |

514,00 |

4014,29 |

1743 |

|

8 |

4000,00 |

450,00 |

4450,00 |

1500 |

В момент подачи заказа на промышленном предприятии в наличии должен иметься запас, достаточный для удовлетворения максимального ожидаемого спроса за время доставки заказа. И для определения резервного запаса нужно знать длительность доставки ресурсов. В данном случае время доставки включает интервал между проверками, промежуток времени, необходимый для планирования производства, и производственный период и составляет от 7 до 17 дней.

Было решено определить резервный запас оборотных средств путем моделирования. При моделировании резервный запас принимался равным 100, 50 и 25 % от ожидаемого спроса за максимальное время доставки, а также нулю. Для каждого значения резервного запаса вычислялись число задолженных заявок, уровень оборотных средств и месячный выпуск продукции. Наименьший резервный запас, исключающий задалживание спроса, был получен при уровне 50 %. Правило заказа выражается в следующем виде: заказ подается при

, (8)

, (8)

где I – наличный запас; q0 – запланированная, но ещё не произведенная продукция; Ои – невыполненные заказы потребителей; Р – время заказа.

Общая формула для определения точки заказа имеет вид

, (9)

, (9)

где S – ожидаемая реализация в единицу времени, L – длительность доставки в тех же единицах.

Точка заказа для определенного вида продукции несколько повышена и определяется из выражения

, (10)

, (10)

где Sm – ожидаемый сбыт для месяца, непосредственно следующего за межпроверочным периодом; Ld – максимальная длительность доставки;  – средняя длительность производственного периода; Вр – резервный запас оборотных средств, выраженный в процентах от ожидаемого спроса за максимальную длительность доставки. Так как Ld = 17 дней,

– средняя длительность производственного периода; Вр – резервный запас оборотных средств, выраженный в процентах от ожидаемого спроса за максимальную длительность доставки. Так как Ld = 17 дней,  – = 21 день, Вр – 0,1, выражение для Р можно записать в виде

– = 21 день, Вр – 0,1, выражение для Р можно записать в виде

(11)

(11)

Выражение для Sm имеет вид

, (12)

, (12)

где Sy – ожидаемый годовой сбыт; Ki – сезонный индекс для m-го месяца; Кс – коэффициент календарных изменений для m-го месяца.

Рассматривая совместно формулы (11) и (12), для m-го месяца получаем

(13)

(13)

Основным документом, позволяющим контролировать производство отечественного промышленного предприятия и состояние оборотных средств, является еженедельный отчет, в котором находит отражение уровень оборотных средств в начале и конце периода; продукция, произведенная в этом периоде; невыполненные заявки заказчиков на конец периода; запланированная к производству продукция, выпуск которой еще не завершен; наличный уровень оборотных средств, переходящий на следующий период. Кроме того, в отчете указываются ожидаемый годовой сбыт и наиболее экономичный размер заказа. После того как отчет составлен, остается лишь должным образом распределить средства производства, то есть производственное оборудование. Эта задача может решаться с использованием современных программных продуктов и компьютерной техники.

Выводы

В результате применения научных методов была получена фактическая экономия. Так, оборотные средства красок уменьшились почти на 50 тыс. литров и соответственно сократились издержки хранения. Значительно уменьшилось число задолженных заявок, в связи с чем уменьшились потери сбыта, сократилась переписка и снизились расходы на доставку. Кроме того, высвободились дополнительные емкости, что позволило наладить более ритмичное производство, не прибегая к найму дополнительной рабочей силы при сезонном возрастании сбыта. Практическое применение разработанной системы продолжается на других региональных промышленных предприятиях, так как принципы рассматриваемой системы применимы ко многим отраслям отечественной промышленности, где производится выпуск продукции партиями, и окончательное суждение о достоинствах разработанной системы управления оборотными средствами можно вынести лишь после более продолжительного срока ее реализации.

Библиографическая ссылка

Калмакова Н.А., Суховерховa A.M. РЕЗУЛЬТАТИВНОЕ УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2016. № 12-3. С. 640-644;URL: https://fundamental-research.ru/ru/article/view?id=41146 (дата обращения: 04.07.2026).