В отношении годовых периодов, начинающихся 1 января 2016 года, вступают в силу поправки к МСФО IAS 1, опубликованные в документе СМСФО «Инициатива в сфере раскрытия информации» и направленные на разъяснение стандарта «Представление финансовой отчетности» с целью устранения недостатков для составителей. Разработчики стандартов подали пример, сократив свой собственный отчет за 2012 год на 25 % по количеству страниц, показав тем самым возможность упрощения раскрытия без потери значимости для пользователей [6]. По мнению экспертов, это должно сказываться и на экономии часов, дней и даже недель работы, если в процессе участвует много сотрудников. Однако можно привести примеры и увеличения требований регуляторов. Согласно указанию ЦБ РФ от 17.03.2016 № 3981-У головные кредитные организации банковских групп теперь обязаны раскрывать промежуточную консолидированную финансовую отчетность ежеквартально, ранее такая отчетность должна была публиковаться один раз в полгода. При этом для годовой отчетности установлен срок в 150 календарных дней, для промежуточной – 60 дней.

Все меньший объем человеческой деятельности может быть организован в виде повторяющихся операций. Традиционный пример операционной деятельности – это работа бухгалтерии. Но жизнь так стремительно изменяется, что сегодня, по утверждению сведущих людей, подготовка и сдача годового финансового отчета каждый раз реализуется как самостоятельный проект [1]. Для банковских организаций вышесказанное является особенно актуальным в связи с большой нагрузкой, связанной с формированием отчетности. Следовательно, в области оптимизации работ финансовых служб банков, потребность в разработке современных моделей нормирования труда и в обосновании необходимой численности сотрудников диктуется тенденциями последних лет.

Концептуальная основа для построения модели расчета трудозатрат

По итогам проведенного анализа существующих решений в области экономики труда при построении модели оценки трудозатрат на выполнение бухгалтерских функций за концептуальную базу авторами приняты: метод функциональных точек по определению размера ПО и модель COCOMO для оценки трудоемкости разработки программных продуктов [5].

Предлагается рассмотреть расчет трудозатрат в области ИТ, строящийся на основе степенной эмпирической модели COCOMO. Constructive Cost Model разработана в начале 80-х годов Б. Боэмом для оценки трудоемкости разработки программных продуктов. Она базируется на статистическом анализе фактических данных по выполнению 63 проектов. Модель состоит из базового, промежуточного и детального уровней, а в качестве главного фактора выступает оценка объема работ по количеству строчек кода (Lines Of Code – LOC). Уравнение базового уровня имеет следующий вид:

, (1)

, (1)

где E – трудозатраты, выраженные в человеко-месяцах; a и b – константы, определенные на основе регрессионного анализа, в зависимости от типа проекта (распространенный, полунезависимый, встроенный); KSLOC – объем программного продукта в тысячах строк исходного кода (под строчками кода SLOC понимаются логические строки кода, а именно строки в понимании используемого языка программирования, без учета комментариев).

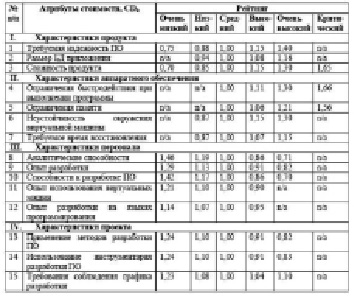

Значения атрибутов стоимости в зависимости от уровня в модели COCOMO

Уравнение промежуточного уровня уточняется за счет ввода дополнительных 15 «атрибутов стоимости» (или факторов затрат), сгруппированых по четырем категориям (рисунок) и имеет следующий вид:

, (2)

, (2)

где EAF (Effort Adjustment Factor) – фактор корректировки трудозатрат, произведение выбранных атрибутов стоимости.

Фактор корректировки трудозатрат EAF увеличивает или уменьшает трудозатраты в зависимости от факторов среды:

, (3)

, (3)

где СDk (Cost Drivers) – один из факторов среды.

Длительность проекта – время разработки в календарных месяцах:

, (4)

, (4)

где с и d – константы, определенные на основе регрессионного анализа, в зависимости от типа проекта (распространенный, полунезависимый, встроенный).

В данной модели учитываются такие факторы, как квалификация персонала, характеристики оборудования, опыт применения современных методов разработки ПО и современных инструментальных методов. Данный способ оценки используется на начальной стадии проекта, для оценки всего проекта в целом [5]. Следует отметить, что допускается измерять размер проекта не только числом строк кода (LOC), но и более современными функциональными и объектными точками.

Разработка модели ROLAS по нормированию труда персонала финансовой службы банка

С целью расчета трудозатрат сотрудников в области финансовой и бухгалтерской деятельности, как уже упоминалось ранее, авторами предложена идея по внедрению моделей, концептуально основывающихся на модификации метода функциональных точек и COCOMO. В первую очередь была разработана модель MFTML (Model of Functional and Technical Measurement of Labor), которая предназначена для оценки объема продукта труда (отчетной формы) на основе карты процесса формирования отчетности количеством функционала, востребованного заказчиком и поставляемого исполнителем. Несомненным достоинством модели является то, что обеспечивается единообразный подход к оценке всех видов работ финансовой службы банка в количестве функциональных точек (ФТ) – формирование отчетности, учет данных в системе, расчет проводок и прочее. А также создание универсальной единицы измерения труда в виде ФТ представляет собой более фундаментальную и постоянную категорию, т.к. требует измерения технических характеристик [3].

В данной публикации изложена модель ROLAS (Rationing of Labor Accounting Staff – нормирование труда бухгалтерского персонала), разработанная авторами для измерения трудозатрат сотрудников бухгалтерской и финансовой сферы. В отличие от COCOMO, здесь вместо Программных Продуктов принимаются Отчетные Формы, а вместо KSLOC – функциональные точки, рассчитанные с помощью MFTML [3]. В предыдущих статьях был описан полный цикл формирования отчетности от выгрузки отчетов из АБС до передачи готовой формы внешним или внутренним пользователям, который состоит из трех уровней: макроавтоматизации, микроавтоматизации, уровня аналитического труда. Согласно модели ROLAS, реализация которой будет осуществляться на основании более чем 300 статистических наблюдений, для каждого из уровней построено уравнение регрессии вида

, (5)

, (5)

где Т – трудозатраты, выраженные в человеко-часах; a и b – константы, определенные на основе регрессионного анализа; ФТ – размер отчетной формы в количестве единиц ФТ; М – фактор корректировки трудозатрат, произведение выбранных множителей трудоемкости.

Для уровня макроавтоматизации М = 1, для остальных М будет рассчитываться следующим образом:

, (6)

, (6)

где HLk – весовое значение одного из факторов – множителей трудоемкости MTk (табл. 1), k = 1,…,7.

Система рейтинговой классификации и построение модели определения весовых значений уровневой шкалы

Отнесение характеристик к уровням рейтинга осуществляется посредством разработанной авторами классификации по принципу экспертной системы. Определены паросочетания признаков, согласно которым можно отнести объект к одному из уровней: очень низкий, низкий, средний, высокий, очень высокий, критический. При этом не по всем характеристикам существует логическая целесообразность разбивки именно на 6 уровней, по некоторым их количество будет меньше. Для создания рейтинговой классификации исследовались десятки факторов, оказывающих влияние на трудоемкость процесса подготовки отчетности, из них были выбраны наиболее значимые, которые раскрываются в обобщенных логических утверждениях, выраженных в виде анкетного опроса. Средний уровень определяется с помощью экспертной оценки данных и имеет весовое значение, равное единице. Остальные – будут уменьшать (L – low) или увеличивать (H – high) трудозатраты, весовые значения рассчитываются с помощью регрессионного анализа. Кроме того, важно подчеркнуть отличия факторов в двух моделях, а именно: в модели MFTML учитываются технические характеристики продукта труда, не зависящие от исполнителя работы; а в ROLAS – характеристики, в большей степени зависящие от исполнителя. Также необходимо отметить, что в последней версии модели MFTML для расчета количества ФТ были убраны коэффициенты VAF и унифицирован, уточнен ряд факторов, но суть осталась неизменной. Далее представляется описание условно называемой экспертной системы, для построения которой в качестве точек опоры принята идеология освоения труда [4].

Остановимся подробнее на влиянии освоения труда на трудозатраты. Высокие темпы научно-технического прогресса приводят к постоянному процессу естественного обновления рабочих кадров и повышения их квалификации. Продолжительность освоения новых видов и их обновлений ПО для подготовки отчетности в бухгалтерских службах определяется в первую очередь успешностью освоения сотрудниками новой работы, так как только приложение живого труда может обеспечить реальную эффективность новых информационных технологий. Зависимость между масштабом производства, степенью его освоения и трудоемкостью операции давно привлекала внимание специалистов по нормированию труда. Еще в 1920-х годах В.М. Иоффе предложил таблицу поправок к нормам времени в зависимости от количества деталей в партии. Вопросы нормирования труда в период освоения исследовались в НИИ труда, большое внимание им уделялось в работах ряда авторов – Д.И. Эпштейна, К.Т. Джурабаева. Е.И. Шермана и др.

Освоение труда (работы) – это усвоение содержания операции, приобретение знаний, формирование умений и навыков, поиск исполнителем рациональных вариантов метода труда и овладение ими, выработка определенного темпа работы.

Таблица 1

Оценка множителей трудоемкости

|

№ п/п |

Множители трудоемкости (MTk) |

Уровень рейтинга |

|||||

|

Очень низкий |

Низкий |

Средний |

Высокий |

Очень высокий |

Критический |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

I. Характеристики продукта (отчета) |

|||||||

|

1 |

Сложность проверки отчета |

n/a |

L |

1 |

H |

H |

H |

|

2 |

Сложность производимых расчетов в отчетной форме |

L |

L |

1 |

H |

H |

n/a |

|

3 |

Количество микроманипуляций в отчете |

n/a |

L |

1 |

H |

H |

H |

|

II. Характеристики персонала |

|||||||

|

4 |

Уровень владения навыками макро-автоматизации |

n/a |

H |

1 |

L |

L |

L |

|

5 |

Уровень владения навыками микро-автоматизации |

H |

H |

1 |

L |

L |

L |

|

6 |

Уровень знаний финансово-экономического содержания отчетов |

H |

H |

1 |

L |

L |

L |

|

III. Характеристики персонального компьютера (ПК) и ПО |

|||||||

|

7 |

Характеристики ПК и ПО |

H |

H |

1 |

L |

n/a |

n/a |

Примечание: n/a (not available) – данные отсутствуют, т.е. соответствующий уровень не оценивается.

Период освоения работы сопровождается процессами формирования, совершенствования и выработки автоматизма специализированных навыков, для каждого из которых характерна своя интенсивность снижения затрат времени, которую в общем виде можно выразить через коэффициент интенсивности освоения Кинт :

(7)

(7)

где ti, ti+10 – затраты оперативного времени на изготовление двух изделий в сфере производства, порядковые номера которых различаются на десять единиц.

Весь период освоения работы, исходя из величины Кинт, можно разбить на три этапа:

1) усвоение содержания и метода выполнения операции;

2) совершенствование специализированных навыков;

3) выработка автоматизма выполнения работы.

На первом этапе по мере выработки метода труда происходит интенсивное снижение затрат времени на выполнение операции. Первый этап охватывает начальные 40–60 повторений операции. Общее снижение трудозатрат времени составляет до 55 %. На втором этапе происходит коррекция движения исполнителя, рационализация труда. Снижение затрат времени происходит сравнительно менее интенсивно, и даже наступает их стабилизация, усваивается ритм работы, формируются специализированные навыки, причем часть их автоматизируется, затраты времени снижаются на 30–40 %. На третьем этапе образуется устойчивый стереотип. Для него характерно замедленное снижение затрат времени. Действия рабочего становятся точными, экономичными, исключаются всякие задержки на обдумывание. Создается возможность перенести внимание с процесса на результат [4].

Зависимость затрат времени (у) от степени освоения производства в общем случае представляется функцией

, (8)

, (8)

где а – затраты времени на первое изделие (т.е. трудоемкость в момент начала освоения); х – порядковый номер изделий в партии (или с начала освоения работы); b – показатель степени, выражающий особенности процесса освоения в конкретных производственных условиях.

Интенсивность освоения зависит также от сложности, продолжительности (трудоемкости), уровня автоматизации операции и ряда других факторов.

Выявленные закономерности освоения позволяют определить на период освоения работы два дополнительных вида нормативов: поправочные коэффициенты к норме времени для условий освоенного производства и дополнительное время на период освоения работы. Поправочный коэффициент к норме времени на период освоения работы Кос – величина, показывающая, во сколько раз норма времени на данной стадии освоения работы превышает норму времени на ту же операцию в условиях освоенного производства. Величина Кос определяется исходя из «кривой освоения» для данных производственных условий. На основе функции 8 устанавливается среднее время tср для каждого интервала освоения:

(9)

(9)

где n1 и n2 – границы интервала (по номерам изделий в партии), для которого определяется Кос.

Коэффициенты освоения производятся в отраслевых нормативах с учетом сложности операций, степени автоматизации производственного процесса, размера партии, периодичности ее повторения и других факторов [4].

В связи с трудоемкостью данного подхода, фактор освоения не будет рассматриваться в явном виде в разрезе каждой операции – отчетной формы, так как его применение не является универсальным в бухгалтерской сфере. Но сама идеология будет заложена в построении системы рейтинговой классификации (табл. 2–8) и выражена в переходе уровней сложности от низкого к высокому по мере освоения областей знаний и навыков.

При оценке фактора «Сложность проверки отчета» необходимо ответить на следующие вопросы:

1) имеется ли возможность проведения межформенного контроля на предмет равенства итоговых агрегированных показателей эталонным значениям (Да/Нет – 1/0);

2) определить характер агрегированных показателей отчета по степени сложности путем выбора одного из трех вариантов (табл. 2).

При оценке фактора «Сложность производимых расчетов в отчетной форме» необходимо ответить на следующие вопросы:

1) определить тип готовности разработок по вычислениям, необходимым для формирования отчета путем выбора одного из двух вариантов;

2) определить тип требований к автоматизации отчета путем выбора из трех вариантов (табл. 3).

При оценке фактора «Количество микроманипуляций в отчете» необходимо выбрать один из установленных диапазонов значений (табл. 4). Здесь подразумевается суммарное количество действий при обработке данных, выполняемых вручную для преобразования входа в выход.

При оценке фактора «Уровень владения навыками макроавтоматизации» необходимо ответить на следующие вопросы путем выбора одного из вариантов ответов:

1) определить степень владения навыками работы с учетными АБС (макросистемами) с точки зрения пользователя CFT, IBSO-Retail, КИХ и прочих;

2) определить степень владения навыками работы с заявками, техническими заданиями (ТЗ) в службу ИТ на автоматизацию отчетов (табл. 5).

Таблица 2

Сложность проверки отчета

|

№ п/п |

Критерии |

Рейтинг |

||||

|

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Наличие возможности проведения межформенного контроля на предмет равенства итоговых агрегированных показателей эталонным значениям |

1 |

0 |

1 |

0 |

0 |

|

2.1 |

Расчет бухгалтерских проводок/корректировок или финансовых/статистических показателей (например, расчет справедливой стоимости финансовых инструментов и прочее) |

V |

V |

|||

|

2.2 |

Выборочная группировка по клиентам/объектам учета, необходим детальный проверочный анализ корректности расчетов в разрезе представленных сегментов (например, отчет по взаимным и связанным сторонам, топы крупнейших клиентов, прочее) |

V |

V |

|||

|

2.3 |

Свод полного массива по укрупненным категориям в виде агрегированных показателей, необходим детальный проверочный анализ корректности расчетов в разрезе представленных сегментов (например, отраслевые и географические риски, сверка по счетам 2-го порядка с балансом, прочее) |

V |

V |

|||

Таблица 3

Сложность производимых расчетов в отчетной форме

|

№ п/п |

Критерии |

Рейтинг |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1.1 |

Требуется новая разработка алгоритма расчетов для первого применения и последующего использования |

V |

V |

|||

|

1.2 |

Алгоритм расчета реализован и успешно применяется на периодической основе с использованием инструкций и технических описаний стандартных операционных процедур (СОП) |

V |

V |

V |

||

|

2.1 |

Расчеты производятся с помощью универсальных средств локальной автоматизации (СЛА), требуется самостоятельное сопровождение исполнителем актуализации настроек макросов |

V |

V |

|||

|

2.2 |

Расчеты производятся с помощью универсальных СЛА, сопровождение исполнителем актуализации настроек макросов не требуется |

V |

V |

|||

|

2.3 |

Расчеты производятся без универсальных СЛА, но с помощью встроенных функций Excel, Access или прочих аналогичных ПО (в случае с небольшим количеством данных и динамической сущностью финансовых операций) |

V |

V |

|||

Таблица 4

Количество микроманипуляций в отчете

|

№ п/п |

Критерии |

Рейтинг |

||||

|

2 |

3 |

4 |

5 |

6 |

||

|

1.1 |

1 – 100 |

V |

||||

|

1.2 |

101 – 250 |

V |

||||

|

1.3 |

250 – 500 |

V |

||||

|

1.4 |

501 – 1000 |

V |

||||

|

1.5 |

более 1000 |

V |

||||

Таблица 5

Уровень владения навыками макроавтоматизации

|

№ п/п |

Критерии |

Рейтинг |

||||

|

2 |

3 |

4 |

5 |

6 |

||

|

1.1 |

Профессиональное применение макросистем (освоение широкого перечня операций) |

V |

V |

V |

||

|

1.2 |

Наличие базовых знаний по применению макросистем (освоение небольшого перечня операций) |

V |

V |

V |

||

|

2.1 |

Имеется опыт самостоятельной разработки ТЗ и написания заявок в службу ИТ на реализацию новых отчетов |

V |

||||

|

2.2 |

Отсутствие опыта самостоятельной разработки ТЗ на реализацию новых отчетов, но имеется опыт для постановки ТЗ и написания заявок в службу ИТ по модернизации готовых существующих отчетов |

V |

V |

|||

|

2.3 |

Отсутствие опыта самостоятельной разработки ТЗ на реализацию новых отчетов и модернизацию готовых существующих отчетов |

V |

V |

|||

Таблица 6

Уровень владения навыками микроавтоматизации

|

№ п/п |

Критерии |

Рейтинг |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1.1 |

Профессиональное применение инструментов ПО |

V |

V |

V |

|||

|

1.2 |

Наличие базовых знаний по применению инструментов ПО |

V |

V |

V |

|||

|

2.1 |

Имеется опыт самостоятельной разработки универсальных СЛА |

V |

V |

||||

|

2.2 |

Нет опыта самостоятельной разработки, но имеется опыт сопровождения готовых СЛА |

V |

V |

||||

|

2.3 |

Нет опыта самостоятельной разработки и сопровождения СЛА |

V |

V |

||||

Таблица 7

Уровень знаний финансово-экономического содержания отчетов

|

№ п/п |

Критерии |

Рейтинг |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1.1 |

Высшее образование по специальности. Имеется специальная подготовка по программе/сертификат по повышению квалификации, например, ACCA, DipIFR и прочее. Освоение большинства участков работы в текущем подразделении – эксперт широкого профиля. |

V |

V |

||||

|

1.2 |

Высшее образование по специальности. Имеется специальная подготовка по программе/сертификат по повышению квалификации, например, ACCA, DipIFR и прочее. Освоение отдельных участков работы в текущем подразделении – эксперт в определенной области знаний. |

V |

V |

||||

|

1.3 |

Высшее образование по специальности. Дополнительное образование по повышению квалификации отсутствует. Освоение большинства участков работы в текущем подразделении – специалист с базовыми знаниями. |

V |

V |

||||

|

1.4 |

Высшее образование по специальности. Дополнительное образование по повышению квалификации отсутствует. Освоение отдельных участков работы в текущем подразделении – специалист с базовыми знаниями. |

V |

V |

||||

|

2.1 |

Опыт работы в сфере отчетности: не менее 3 лет |

V |

V |

V |

|||

|

2.2 |

Опыт работы в сфере отчетности: менее 3 лет |

V |

V |

V |

|||

Таблица 8

Характеристики ПК и ПО

|

№ п/п |

Критерии |

Рейтинг |

|||

|

1 |

2 |

3 |

4 |

||

|

1.1 |

Ни по одному из параметров улучшений не требуется |

V |

|||

|

1.2 |

По одному из параметров требуются улучшения |

V |

|||

|

1.3 |

По двум – трем из параметров требуются улучшения |

V |

|||

|

1.4 |

По четырем – пяти из параметров требуются улучшения |

V |

|||

При оценке фактора «Уровень владения навыками микроавтоматизации» необходимо ответить на следующие вопросы путем выбора одного из вариантов ответов:

1) определить степень владения навыками работы с ПО в качестве пользователя MS Office: Excel, Access, а также hot keys;

2) определить степень владения навыками работы с ПО в качестве разработчика универсальных средств локальной автоматизации/макросов (СЛА) (табл. 6).

При оценке фактора «Уровень знаний финансово-экономического содержания отчетов» необходимо ответить на следующие вопросы путем выбора одного из вариантов ответов:

1) определить уровень компетенций сотрудника и степень освоения участков работы в текущем подразделении;

2) указать стаж работы в сфере отчетности (табл. 7).

При оценке фактора «Характеристики персонального компьютера и программного обеспечения (ПК и ПО)» необходимо выразить удовлетворенность состоянием характеристик: объем оперативной памяти, частота процессора, объем жесткого диска, операционная система, ПО (н-р, версионность MS Office и прочее). Степень достаточности текущего уровня быстродействия ПК и ПО для эффективного выполнения работы определяется согласно табл. 8.

В модели ROLAS для оценки весов множителей трудоемкости в разрезе уровней рейтинговой шкалы используются уравнения множественной регрессии с переменной структурой, которые включают в качестве факторов фиктивные переменные. Полученные коэффициенты будут учитываться в процентом соотношении от единичного среднего уровня. При этом если атрибутивная переменная имеет p градаций, то для отражения ее влияния на структуру искомой регрессионной связи необходимо ввести (p – 1) качественных переменных. Данные меры позволяют избежать вырожденности информационной матрицы (ZT Z) и, как следствие, невозможности получения МНК-оценок.

Предлагается рассмотреть линейные регрессионные уравнения, построенные для каждой из семи характеристик. В качестве эндогенной переменной выступает производительность труда, т.е. количество обработанных ФТ за единицу времени, в качестве экзогенных переменных – количественная переменная ФТ и качественные переменные в виде категорий рейтинга. Можно отметить, что если объясняющими переменными являются лишь атрибутивные признаки, то искомые величины равны среднеарифметическим показателям по конкретной выборке. Для повышения качества модели была введена дополнительная переменная в виде размера произведенного продукта труда – ФТ.

Таким образом, уравнение регрессии для характеристик MTk при k = 1, 3, 4 будет иметь вид

, (10)

, (10)

где P – производительность труда, количество ФТ за единицу времени в человеко-часах;

ФТ – размер продукта бухгалтерской деятельности (размер отчетной формы), измеренный в количестве функциональных точек; MTkj – бинарные переменные (Да – 1/ Нет – 0), характеристики оцениваемого объекта, множители трудоемкости; b0, b1, b2, b3, b4, b5 – коэффициенты регрессии.

j = 1,..,4 (низкий, высокий, очень высокий, критический соответственно).

Для уровня рейтинга «средний»: b1 = b2 = b3 = b4 = 0, и производительность увеличивается на величину b0 при прочих равных условиях, т.е. при одинаковых объемах ФТ. Аналогичная интерпретация действует и для остальных параметров относительно b0.

Оценка нормативных весовых значений MTkj в табл. 1 (H и L) производится при условии, что «средний» уровень равен, 1. Таким образом, можно определить во сколько раз влияние каждого уровня отличается от «среднего» в большую либо меньшую сторону.

Уравнение регрессии для второй характеристики MTk при k = 2 имеет следующий вид:

, (11)

, (11)

где j = 1,..,4 (очень низкий, низкий, высокий, очень высокий соответственно).

Уравнение регрессии для характеристик MTk при k = 5,6 представлено в формуле

, (12)

, (12)

где j = 1,..,5 (очень низкий, низкий, высокий, очень высокий, критический соответственно).

Уравнение регрессии для седьмой характеристики MTk при k = 7 имеет следующий вид:

, (13)

, (13)

где j = 1,..,3 (очень низкий, низкий, высокий соответственно).

Далее приводится построение регрессионного уравнения, включающего все характеристики для полного анализа

(14)

(14)

где i = 1,…,4 (уровни рейтинга 2, 4, 5, 6); j = 1,..,4 (уровни 1, 2, 4, 5); m = 1,…,5 (уровни 1, 2, 4, 5, 6); n = 1,…,3 (уровни 1, 2, 4).

Полученные результаты могут служить для определения индивидуального влияния каждой характеристики на трудозатраты, при этом их совокупное влияние учтено в модели ROLAS (5) с помощью коэффициента М согласно (6).

Основными преимуществами и новизной модели нормирование труда бухгалтерского персонала ROLAS являются следующие:

1. Модель ROLAS является объективной и относительно нетрудоемкой в использовании, так как учитывает фактор размера отчетной формы в виде количества функциональных точек; и служит альтернативой таким методам изучения затрат рабочего времени, как фотография рабочего времени, хронометраж, моментные наблюдения и прочех.

2. В отличие от прочих методов определения трудозатрат в сфере отчетности модель авторов является более универсальной и гибкой. Это обусловлено наличием таких факторов, как: сложность отчетной формы, знания и навыки персонала, а также состояние уровня ПК и ПО, что позволяет осуществлять эффективное управление производительностью труда.

3. Структура и учитываемые параметры модели, а также степень декомпозиции до уровней макроавтоматизации, микроавтоматизации и аналитического труда настроены таким образом, чтобы обеспечить базу для создания многофункциональной автоматизированной системы эффективного управления трудовыми ресурсами. Собраны необходимые метрики [2], предусматривающие в дальнейшем возможность обоснования необходимой численности, а также составления оптимального плана распределения задач между сотрудниками согласно директивным срокам, оплате труда и уровню сложности задач.

Выводы

В завершение можно привести пример из книги по управлению ИТ-услугами, где описывается ситуация одной крупной организации, которая реформировала отдел отчетности, насчитывающий свыше сотни сотрудников: выяснилось, что выпускавшиеся отчеты не только не использовались для принятия важных решений бизнеса, но еще и дублировали информацию, которую можно было легко получить из других источников. Опасность очевидна: если допустить, чтобы подготовка отчетов, как это бывает в бюрократических организациях, не оценивалась с точки зрения полезности и эффективности, то она может поглотить значительно больше ресурсов, чем представляется разумным с точки зрения компании [2]. Создание метрик – одна из задач программы непрерывного улучшения качества работы, по мере совершенствования процессов должны меняться и метрики для их оценки. Разработанная авторами модель ROLAS позволит проводить процедуру нормирования труда персонала финансовой службы банка с учетом наиболее существенных характеристик трудоемкости в прозрачных и объективных условиях. Также она может служить для оказания поддержки при формировании структуры кадрового состава требуемого профессионального уровня и для повышения эффективности труда.

Библиографическая ссылка

Гайнанов Д.А., Космодемьянова Е.С. МОДЕЛЬ НОРМИРОВАНИЯ ТРУДА ПЕРСОНАЛА ФИНАНСОВОЙ СЛУЖБЫ БАНКА // Фундаментальные исследования. 2016. № 12-3. С. 590-599;URL: https://fundamental-research.ru/ru/article/view?id=41138 (дата обращения: 18.05.2026).