По итогам 2015 года сельское хозяйство – это лидирующая отрасль России с большим отрывом от других отраслей. Производство сельхозпродукции увеличилось на 3,5 %, при том, что ВВП снизился на 3,7 % [9]. За три–четыре года. Россия сократила затраты на закупки продуктов питания за рубежом почти в 2 раза с 42–44 миллиарда долларов в 2011 г. до 23–24 миллиарда в 2015 г. [8]. Кроме того, за 10 лет российский экспорт продукции увеличился в 6 раз: с 3 млрд долларов в 2005 году до 20 млрд по итогам 2015 года [7].

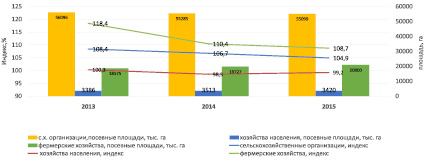

Рис. 1. Индекс объема ВВП и валовой добавленной стоимости по видам экономической деятельности и посевные площади в РФ [7]

Что же представляет Россия как производитель сельскохозяйственной продукции на мировой арене? На протяжении последних 14 лет Россия стабильно держит 3 % на мировом рынке сельского хозяйства за счет зерна (18,5 % ресурсов зерна с учетом запасов прошлых лет экспортируется) [5, с. 55].

В 2016 году Россия лидирует по экспорту пшеницы (с 1 июля 2015 по 30 июня 2016 года российский экспорт составил 24–25 млн тонн) [9]. Таким образом, впервые за последние 50 лет Россия обогнала США – лидера по экспорту пшеницы [9].

Рассмотрим динамику производства продукции сельского хозяйства в разрезе видов экономической деятельности (рис. 1).

В России производство сельскохозяйственной продукции за исключением хозяйств населения (рис. 1) не имеет ускоренного роста. Особенно заметно замедление динамики производства фермерских хозяйств. При этом значительное увеличение посевных площадей фермерских хозяйств пока нерентабельно в этой отрасли. То есть увеличение посевных площадей фермерских хозяйств не приводит к росту индексов их производства. В то же время сельскохозяйственные организации слабо расширяют свои посевные площади, а в 2015 году они сократились, несмотря на огромный потенциал и огромное количество невспаханных земель в стране. Также постепенно сокращаются посевные площади домашних хозяйств.

С 2013 г. в России действует Государственная программа «Развитие сельского хозяйства и рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 гг.». Данная программа состоит из 11 подпрограмм, в том числе развитие подотраслей растениеводства, животноводства и кредитно-финансовой сферы. На подпрограмму развитие финансово-кредитной системы АПК выделена значительная часть средств федерального бюджета – около 23 % [5, с. 7]. На данную подпрограмму до 2020 года запланировано выделить 88,7 млрд руб. Эта программа предполагает также участие Россельхозбанка, Сбербанка, а также Росагролизинга. Роль Россельхозбанка – это кредитование отрасли молочного и мясного скотоводства, а также растениеводства, а что касается Росагролизинга, то предполагается внесение бюджетных средств в капитал данной организации. Таким образом, с помощью средств Росагролизинга предполагается приобретение в лизинг кормоуборочной и зерноуборочной техники. Министерство сельского хозяйства делает взнос в уставный капитал, и таким образом за счет этих средств осуществляется проектное долгосрочное финансирование. Например, в 2015 году произошла докапитализация Россельхозбанка на 10 млрд руб. (дополнительный взнос в уставный капитал), и за счет этого дополнительно выдано инвестиционных кредитов на сумму 37 млрд руб.

В 2015 году Минсельхоз утвердил 5800 инвестиционных проектов на общую сумму кредитных средств 277,1 млрд руб. [5, с. 9], в том числе 4604 на развитие растениеводства на сумму 91,3 млрд руб. На отрасль растениеводства предусмотрено 32,9 % кредитных средств банков. Из федерального бюджета перечислено 15,3 млрд. руб. на возмещение процентной ставки. Однако данные средства выделялись лишь на цели поддержки эксплуатации овоще- и плодохранилищ. Освоение новых земель не прописано в целях и задачах подпрограммы развития растениеводства.

Таблица 1

Средства, выделенные в 2015 г. на развитие Государственной программы по отраслям [5, с. 20–111]

|

Подотрасль |

Средства бюджета на возмещение процентной ставки (млрд руб.) |

Средства банков на кредитование (млрд руб.) |

Количество отобранных инвестиционных проектов |

|

Растениеводство |

15,3 |

91,3 |

4604 |

|

Животноводство |

29,2 |

129,8 |

481 |

|

Молочное скотоводство |

4,8 |

23,2 |

630 |

|

Мясное скотоводство |

4,9 |

32,9 |

85 |

Основные кредиторы, участвующие в программе, – это Россельхозбанк и Сбербанк, на их долю приходится 83 % общего объема ресурсов [5, с. 8]. Субсидирование из бюджета заключается в том, что из бюджета сельхозпроизводители получают возмещение до 100 % ставки рефинансирования. Кредиты выдаются как краткосрочные, так и инвестиционные. В растениеводстве большей популярностью пользуются краткосрочные кредиты (соотношение краткосрочных и инвестиционных кредитов 77:23).

В 2015 году Россельхозбанк запустил масштабный информационный проект «Сделано в России». Проект создан для распространения информации об этапах становления сельского хозяйства и агробизнеса в целом.

Однако существует несколько проблем в освоении бюджетных средств, выделенных на подпрограммы, и большинство из них связано с недостатками в кредитно-финансовой сфере:

– высокая закредитованность сельхозпредприятий;

– высокая просроченная задолженность предприятий АПК;

– предоставление субсидий затягивается по вине субъектов (несвоевременное предоставление субъектами необходимого пакета документов);

– отсутствие у предприятий свободных денежных средств, необходимых для заключения договоров сельскохозяйственного страхования;

– рост ставок по кредитам, ужесточение требований банков для кредитования;

– удорожание материальных и технических ресурсов в связи с высокой инфляцией.

Негативные последствия повышения ключевой ставки с 10,5 до 17 % в 2014 году сильно отразились на объемах кредитования АПК, а также на доступности к кредитным ресурсам [2, с. 50–52]. Однако Министерством сельского хозяйства были приняты меры в части увеличения субсидий на возмещение расходов по уплате процентов по краткосрочным кредитам. Ранее из федерального бюджета возмещение составляло 2/3 ставки рефинансирования (это 5,5 %) и 1/3 из бюджета субъектов. После кризиса возмещение увеличилось до 16,33 % (в том числе из федерального бюджета 14,68 %). Кредиты, оформленные в 2015 году, в период действия максимальной за последние годы ключевой ставки субсидировались по специальной формуле.

По данным причинам, например, произошло недофинансирование молочного скотоводства на 1,1 млрд руб., неиспользованные средства были возвращены в доход федерального бюджета.

При изучении национального доклада Министерства сельского хозяйства «О ходе и результатах реализации государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013– 2020 годы» [5, с. 72] возникает вопрос о неравномерности распределения субсидий на возмещение процентной ставки по кредитам на поддержку сельского хозяйства в разрезе регионов. Например, доля Северо-Кавказского федерального округа в объеме выданных субсидий не превышает 4–5 % как в растениеводстве, так и в животноводстве (табл. 3). Традиционно лидируют Поволжье и Центральный федеральный округ. Однако взятые на себя обязательства по объему производства в данных подотраслях Северо-Кавказский федеральный округ выполнил (за счет республики Дагестан). Причина низкого субсидирования ясна: отсутствие инициатив со стороны данного региона, также высокие риски кредитования предприятий данного округа. Рассмотрим кредитное предложение двух основных банков – кредиторов АПК.

Ставка кредита чрезмерно высока, практически в 2 раза выше ключевой ставки ЦБ, кроме того, сумма предоставляемого кредита слишком мала и не отвечает потребностям рынка. Отметим, что кредитный продукт на личное подсобное хозяйство не обладает особой привлекательностью по причине чрезмерно высокой ставки. Субсидия здесь составляет всего 10 % (ставка рефинансирования). То есть оформив кредит 20 %, физическое лицо фактически платит за кредит 10 % (уровень ключевой ставки Центрального банка). Стоит отметить также, что даже максимальная ставка по вкладам в Сбербанке ниже – 8 %.

Таблица 2

Условия предоставления кредитных продуктов: кредита на личное подсобное хозяйство и инвестиционного кредита, предоставляемого ПАО «Россельхозбанк» и «Сбербанк»

|

Условия кредита |

Кредит на личное подсобное хозяйство |

Инвестиционный кредит |

|

Цели |

Приобретение горюче-смазочных материалов; приобретение минеральных удобрений, средств защиты растений; поливного оборудования; приобретение молодняка сельскохозяйственных животных; оплата электроэнергии, используемой для орошения; оплата аренды земли, помещений, складов и хранилищ на срок реализации кредитной сделки; приобретение семян, посадочного материала приобретение материалов для строительства, реконструкции и ремонта ограждений и заборов; продукции; на развитие направлений, связанных с развитием туризма в сельской местности; сельский туризм; приобретение сельскохозяйственных животных; ремонт, реконструкция и строительство животноводческих помещений; приобретение газового оборудования и подключение к газовым сетям; приобретение земельных участков сельскохозяйственного назначения в собственность; другие направления капитальных вложений |

Финансирование затрат по инвестиционному проекту: приобретение животных, движимого и недвижимого имущества, включая сельхозтехнику и оборудование, финансирование строительно-монтажных работ, расходов на формирование оборотного капитала по проекту, приобретение прав аренды земельных участков и прав использования земель |

|

Ставка |

От 14,9 % – Россельхозбанк и 20 % – Сбербанк |

По договору, в индивидуальном порядке |

|

Срок кредита |

На срок до 2 лет в сумме до 300 тыс. руб. На срок до 5 лет в сумме до 700 тыс. руб. |

до 10 лет с возможностью пролонгации на срок, позволяющий сохранить субсидирование % ставки; до 15 лет – в случае принятия решения Правительством РФ о субсидировании процентной ставки по кредиту на срок до 15 лет |

|

Обеспечение |

Поручительства физических лиц либо залог ликвидного имущества |

Обязателен залог имущества, создаваемого в рамках Проекта. Имущество в залоге должно быть застраховано |

|

Преимущества |

Необходимо уже иметь в собственности личное подсобное хозяйство |

Льготный период кредитования до 24 мес. Возможность предоставления отсрочки по погашению основного долга на срок до 3-х лет |

|

Особенности |

Особенностей нет |

Сроки возврата кредитных средств, определяются преимущественно исходя из генерируемого инвестиционным проектом денежного потока |

|

Возмещение процентов |

2/3 ставки рефинансирования из федерального бюджета и 1/3 ставки рефинансирования из бюджета субъекта |

2/3 ставки рефинансирования из федерального бюджета и 1/3 ставки рефинансирования из бюджета субъекта. Для предприятий, занимающихся производством мяса крупного рогатого скота и молока, – в пределах 3 процентных пунктов сверх ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации |

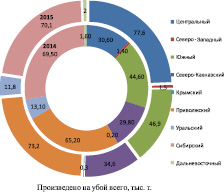

Рис. 2. Поголовье скота и производство мяса по регионам в 2014–2015 гг.

Таблица 3

Доля федеральных округов в выданных субсидиях из федерального бюджета в 2015 г., %

|

Федеральный округ |

Субсидии подотрасли – животноводство |

Субсидии подотрасли – растениеводство |

||||

|

Инвестиционные кредиты |

Краткосрочные кредиты |

На возмещение страховой премии |

Инвестиционные кредиты |

Краткосрочные кредиты |

На возмещение страховой премии |

|

|

Центральный |

45 |

27 |

44,7 |

37 |

36 |

29,5 |

|

Северо-Западный |

7 |

8 |

9 |

12 |

6 |

1,5 |

|

Южный |

6 |

5 |

3 |

10 |

15 |

21,1 |

|

Северо-Кавказский |

4 |

3 |

4,3 |

5 |

5 |

12,7 |

|

Приволжский |

24 |

33 |

24,8 |

23 |

26 |

24,5 |

|

Уральский |

5 |

12 |

1,3 |

4 |

4 |

2,6 |

|

Сибирский |

6 |

11 |

10,4 |

23 |

7 |

7 |

|

Дальневосточный |

2 |

1 |

2,5 |

2 |

1 |

1,1 |

Из рис. 2 мы видим, что на Северо-Кавказский округ приходится значительная часть (10,7 %) производства на убой мясного и поместного скота [5, с. 113–114], а субсидий на данные цели округ получает всего 3–4 % [5, с. 20–111].

Вложения в модернизацию на Северном Кавказе приносят большой эффект – это прирост крупного рогатого скота. Республика Дагестан, например, входит в первую группу регионов, которые перевыполнили целевые показатели по программе развития сельского хозяйства по производству крупного рогатого скота. Только в 25 регионах России повысилось поголовье крупного рогатого скота, в т.ч. в Дагестане – на 2,8 % за 2015 год [5, с. 66]. По выполнению обязательств субсидирования производства скота и птицы на убой 33 региона перевыполнили бюджетные обязательства, в том числе Дагестан – на 7,6 %. Доля софинансирования в данном регионе максимальная среди всех регионов – 19 % (в Дальневосточном регионе – 7 %).

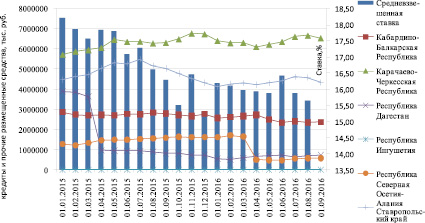

Рассмотрим в целом состояние кредитного рынка в Северо-Кавказском федеральном округе. Кредитование нефинансовых организаций не имеет положительной динамики и развития (рис. 3). Кредитование предприятий сельского хозяйства СКФО несколько снизилось наряду со всеми видами кредитных продуктов. На снижение объемов кредитования повлияла в первую очередь кредитная политика банков: высокие ставки по кредитам, а также повышенные риски кредитования АПК. По СКФО выдано всего 24 инвестиционных кредита на животноводство и 114 кредитов на растениеводство (по России соответственно 4604 и 481) [4, с. 35].

Рис. 3. Кредиты, выданные нефинансовым организациям и средневзвешенная ставка в Северо-Кавказском регионе

Объем инвестиционного кредитования животноводства снизился на 21 % за 2015 год [5, с. 95] в целом по стране по данным банков-кредиторов. Причина – высокая ставка и сложность в получении кредитов. Несмотря на это, однако, в республике Дагестан увеличилось поголовье скота и были перевыполнены обязательства по скоту и птице на убой. Рост производства в данной подотрасли составил 102,1 %. в том числе в республике Дагестан – 103,6 %. На производство шерсти на Северный Кавказ приходится 47 % [5, с. 103].

Что касается растениеводства, то Северный Кавказ получает лишь 5 % всех субсидий на возмещение процентной ставки по инвестиционным кредитам. В 2015 г. заключено всего 114 кредитных договоров с субсидированием на всем Северном Кавказе. Несмотря на это, Северо-Кавказский округ смог увеличить объем производства в подотрасли растениеводство в 2015 г. (104,2 % по Северо-Кавказскому округу, в том числе республика Дагестан 106,8 %) [8, с. 40]. Однако на субсидирование страховой премии Северо-Кавказский регион получает 12,7 % всех субсидий (табл. 3). Это связано с более высокими рисками по сравнению с другими регионами.

Стоит отметить, что согласно Госпрограмме развития сельского хозяйства существуют и другие субсидии – это субсидии на возмещение затрат сельхозпроизводителей. Так же как и по субсидированию процентных ставок, СКФО здесь отстает по показателям выполнения бюджетных обязательств. Например, по Федеральной целевой программе «Мелиорация» в 2015 году они выполнены всего на 65 % (низкий показатель сложился только за счет двух республик: Кабардино-Балкарии – 43 % и Ингушетии – 1 %). Остальные республики выполнили обязательства по субсидированию [5, с. 225–226]. Выполнение показателей по данной программе имеет важное значение, так как она призвана снизить риски негативных последствий в результате климатических аномалий, а также повысить продуктивность мелиорированных земель.

Республикам, выполняющим обязательства по освоению бюджетных средств (например, республика Дагестан), выделяются также субсидии по следующим двум направлениям: развитие семейных животноводческих ферм; создание и развитие крестьянско-фермерского хозяйства и единовременная помощь на бытовое устройство начинающим фермерам. Это связано с тем, что в Дагестане сектор малых форм хозяйствования, включая крестьянские (фермерские) хозяйства, в совокупности производит около 90 % общего объема валовой продукции сельского хозяйства республики: 51,5 % зерновых культур; 98,4 % картофеля; 99,0 % овощей; 69,9 % мяса и 84,4 % молока [1, с. 4–5]. Этот сектор обладает определенным потенциалом для дальнейшего развития. Общий объем субсидий федерального бюджета, направленных регионам на эти цели, составил 3,439 млрд рублей.

Таким образом, на региональном уровне, на примере Северо-Кавказского региона еще не решены следующие проблемы в области финансово – кредитной сферы.

- Во-первых – это доступ к кредитным ресурсам. Кредиты, предлагаемые банками, не обладают достаточной привлекательностью и доступностью для целевого сегмента – предприятий АПК и особенно физических лиц, ведущих подсобное хозяйство. Изучив банковский продукт «Кредит на личное подсобное хозяйство» для физических лиц (табл. 2), мы пришли к выводу, что даже с учетом субсидирования ставки стоимость кредита слишком высока. Кроме того, чтобы получить кредит на ведение и развитие личного подсобного хозяйства, ему надо уже иметь его в собственности, чтобы оформить в залог. Данное банковское предложение необходимо сделать более привлекательным с точки зрения доступности и цены. Кроме того, у данного кредита нет никаких преимуществ и особенностей. Например, льготный срок кредитования и т.д. В стране существует проблема сокращения посевных площадей домашних хозяйств, поэтому льготное кредитование физических лиц в данном направлении позволило бы частично удовлетворить спрос на сельскохозяйственную продукцию и в какой-то мере стабилизировать цены на пищевые продукты. Как вариант, возможно целесообразно изменить сами условия субсидирования процентной ставки. Целевым получателем субсидий на кредитование личного подсобного хозяйства должен быть именно банк-кредитор, и, таким образом, банки смогут модернизировать и адаптировать свои кредитные продукты под возможности потребителей. Особенно это касается Северо-Кавказского региона. Известно, что спрос на кредиты прямо пропорционален реальным денежным доходам населения, а данный показатель здесь только снижается (95,5 %) в 2015 г. [8] (минимальное снижение в республике Дагестан – 98,4 %, максимальное в Ингушетии 80 %).

- Во-вторых, распределение субсидий по регионам неравномерное. Регионы, которые перевыполняют обязательства по финансированию АПК из регионального бюджета и увеличивают производство продукции, получают меньше всего субсидий на возмещение процентной ставки. Причина этого – сдерживающие факторы, это в основном отсутствие должного обеспечения и дефицит свободных средств для уплаты страховой премии, несмотря на ее субсидирование.

Библиографическая ссылка

Халимбекова А.М., Кремлева В.В. РОЛЬ ФИНАНСОВО-КРЕДИТНОЙ СИСТЕМЫ В РАЗВИТИИ АПК НА ПРИМЕРЕ СЕВЕРО-КАВКАЗСКОГО РЕГИОНА // Фундаментальные исследования. 2016. № 12-1. С. 231-238;URL: https://fundamental-research.ru/ru/article/view?id=41076 (дата обращения: 02.07.2026).