Потребность во внешнем финансировании будет тем больше, чем больше существующие активы, темп прироста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше краткосрочные пассивы и чистая рентабельность реализованной продукции.

Цель исследования заключается в анализе финансового состояния Группы компаний «Авто» (далее – ГК) как среднестатистического торгового предприятия, определении основных финансовых проблем и расчете потребности во внешнем финансировании.

Материалы и методы исследования

В качестве материалов для исследования выступили материалы Росстата, а также финансовая отчетность исследуемой группы компаний, при этом были использованы методы горизонтального и вертикального анализа бухгалтерской отчетности, применен коэффициентный и сравнительный анализ.

Результаты исследования и их обсуждение

Группа компаний (ГК), выбранная в качестве объекта исследования, работает на рынке более 15 лет и является одним из ведущих поставщиков аккумуляторной продукции на Юге России. Данная компания является типичным представителем своей отрасли, и на основе рассмотрения опыта ее финансово-хозяйственной деятельности мы можем составить общее впечатление о тенденциях развития отрасли на Юге России и выработать общие рекомендации по улучшению финансового состояния предприятий торговой сферы.

Определение потребности в финансировании для предприятий сферы торговли рекомендуется начинать традиционно – с определения структуры его активов и пассивов, а также анализа изменений, которые произошли с активами и пассивами предприятия за 3 года [4, с. 8]. В этих целях применяются методы горизонтального и вертикального анализа бухгалтерской отчетности предприятия. Для примера рассмотрим порядок осуществления такого анализа на основе данных предприятия, выбранного нами в качестве объекта исследования.

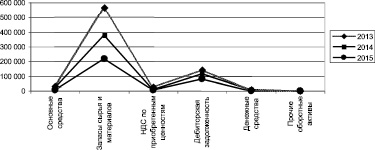

Горизонтальный анализ баланса показывает, что имущество предприятия и его источники финансирования в 2015 году увеличились на 70,5 % по сравнению с 2014 и на 56,1 % по сравнению с 2013 годом. При этом внеоборотные активы имеют тенденцию к снижению (рис. 1).

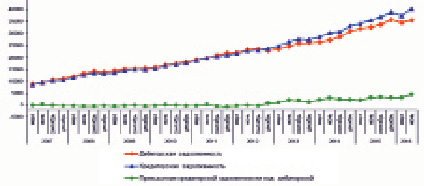

Так, например, в 2015 году стоимость основных средств снизилась на 46,9 % по сравнению с 2014 годом и на 25,8 по сравнению с 2013 годом. На этом фоне очевидным становится то, что предприятие стало уделять больше внимания инвестированию в оборотный капитал: объемы запасов в 2015 году увеличиваются на 75 % по сравнению с предыдущим годом, а также происходит резкое возрастание дебиторской задолженности – ее сумма увеличилась в 2,3 раза и возрастание прочих оборотных активов в 4,2 раза. Однако сумма денежных средств резко снижается – с 9713 тыс. руб. в 2014 году до 15 тыс. руб. в 2015 году. Данная тенденция в целом характерна для российских предприятий в кризисный период – (рис. 2) – возрастание объемов дебиторской и кредиторской задолженности и преимущественное финансирование в оборотные активы, так как долгосрочное инвестирование во внеоборотные активы становится довольно рискованным и, в некоторых случаях, даже неоправданным.

Рис. 1. Изменение основных статей актива баланса ГК в 2013–2015 гг.

Рис. 2. Задолженность организаций (без субъектов малого предпринимательства) по Российской Федерации, млрд руб.

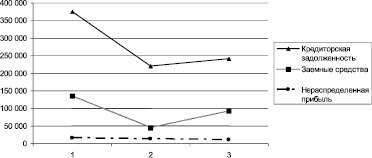

Крайне важной при проведении анализа финансового состояния предприятия является оценка его структуры капитала. Что касается источников финансирования предприятия (рис. 3), то на 23,8 % в 2015 году по сравнению с 2014 возросли объемы нераспределенной прибыли, причем подобная тенденция характерна и для 2014 года в сравнении с 2013. Предприятие увеличивает объемы заимствований в 2015 году в 3,9 раза по сравнению с 2014 годом, на 36,1 % возрастают объемы кредиторской задолженности.

В целом же нужно отметить, что даже если в результате проведенного анализа выясняется, что радикальных изменений по статьям активов и пассивов не произошло, отдельные элементы отчетности всегда требуют более пристального изучения и рассмотрения во взаимосвязи с результатами финансово-хозяйственной деятельности предприятия.

Таблица 1

Изменение обеспеченности организаций розничной торговли собственными финансовыми ресурсами, IV квартал по отношению к III кварталу; в процентах от числа обследованных организаций [3, с. 139]

|

Состояние |

2005 |

2010 |

2013 |

2014 |

|

Увеличение |

10 |

10 |

9 |

8 |

|

Без изменений |

76 |

78 |

78 |

78 |

|

Уменьшение |

11 |

12 |

12 |

13 |

|

Баланс |

– 1 |

– 2 |

– 3 |

– 5 |

Исследуемая Группа компаний «Авто» демонстрирует увеличение объемов собственных финансовых ресурсов наряду с увеличением задолженности. Анализ данных Росстата показывает, что организации розничной торговли стали в большей степени зависеть от внешнего финансирования, а объемы собственных средств у них снизились, хоть и незначительно.

Осуществление вертикального анализа бухгалтерского баланса позволит нам проанализировать наиболее серьезные структурные сдвиги в составе имущества предприятия и его источников финансирования. Например, в структуре активов ГК наибольшую долю занимают запасы сырья и материалов – почти 75 %, такая же ситуация характерна и для 2014, и для 2013 гг. Структура пассивов за 3 анализируемых года практически не изменилась – наибольшую долю в 2015 году в ней занимает кредиторская задолженность – 64 %, 32 % – это краткосрочные кредиты и займы, а 4 % – это нераспределенная прибыль.

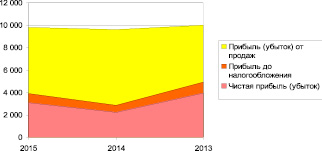

В целях определения финансового потенциала предприятия и его перспектив относительно наращения собственного капитала проанализируем основные финансовые показатели его деятельности. В 2013–2015 гг. предприятие наращивало обороты и увеличивало объемы выручки: прирост в 2015 по сравнению с 2014 составил 16,3 %, а по сравнению с 2013 – 20,4 %. Но вместе с тем, возрастала и себестоимость, и темпы ее роста опережали темпы роста выручки: по сравнению с 2014 – на 19,9 %, с 2013 – на 23,1 %. Это обусловило снижение показателей валовой прибыли, которые за год упали на 10.8 % и составили в 2015 году – 75 243 тыс. руб. Однако предприятию в этот период удалось сократить коммерческие расходы на 12,4 %, благодаря чему все-таки был получен положительный результат и рост прибыли от продаж составил 1,9 % (рис. 4).

Рис. 3. Изменение основных статей пассива баланса ГК «Авто» в 2013–2015 гг.

Рис. 4. Изменение финансовых результатов предприятия ГК «Авто» в 2013–2015 гг.

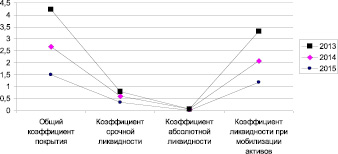

Рис. 5. Динамика коэффициентов ликвидности ГК «Авто» в 2013–2015 гг.

Проведение анализа денежных потоков является немаловажным, поскольку активизация денежных потоков является косвенным подтверждением возрастающей деловой активности предприятия [2, с. 163], а также служит одним из важнейших факторов при принятии потенциальными инвесторами решений по поводу вложения капитала в то или иное предприятие. Анализируя движение денежных средств ГК, сразу отметим, что по текущим операциям предприятие не смогло обеспечить положительное сальдо денежного потока, которое в 2015 году сформировалось в сумме – 88 473, что даже хуже показателей 2013 года, когда отрицательное сальдо составило – 41 149 тыс. руб. Лишь в 2014 году положительные потоки превысили отрицательные на 50 323 тыс. руб.

На высокую потребность предприятия во внешних финансовых ресурсах также косвенно могут указывать и основные финансовые коэффициенты, применяемые для определения финансового состояния предприятия [5, с. 82], поэтому их расчет является крайне важным при принятии решений о финансировании или инвестировании.

На примере исследуемой ГК мы видим, что анализ ликвидности может стать очень важной частью оценки финансового состояния, так как при осуществлении вертикального анализа баланса было выявлено наличие большого объема обязательств, как перед предприятием, так и у него перед контрагентами, что создает угрозу неплатежеспособности предприятия. У ГК только два коэффициента отвечают нормативным значениям, поэтому ликвидность предприятия можно охарактеризовать как среднюю. Показатель срочной ликвидности с 2013 года имеет явную тенденцию к улучшению, коэффициент текущей ликвидности в 2015 году лучше, чем в 2014, но чуть хуже значений 2013 года (рис. 5). Весьма далеким от нормы является показатель абсолютной ликвидности – 0,00006, что для предприятий торговли является нехарактерным признаком.

Рассчитанные коэффициенты финансовой устойчивости (табл. 2) позволяют указать на высокую зависимость предприятия от внешних источников финансирования и, следовательно, очень низкую финансовую устойчивость: коэффициент автономии в 12,5 раз ниже норматива в 2015 году, такие же негативные значения свойственны 2014 и 2013 году.

Обратим внимание на статистические данные (табл. 3) – показатели ликвидности розничных предприятий возросли в 2014 году по сравнению с 2015 годом – на ГК же наблюдалось уменьшение, хотя их показатели все равно оставались выше, чем средний показатель по России. Коэффициент автономии или финансовой независимости, напротив, снижался, а у рассматриваемого предприятия изменений практически не наблюдалось – он находился на стабильно низком уровне, что говорит о том, что предприятие зависит от внешнего финансирования намного больше, чем предприятия той же отрасли, а это потенциально опасно для его конкурентоспособности.

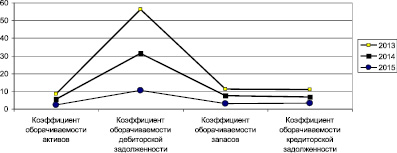

В нашем случае особый интерес представляет расчет коэффициентов деловой активности, поскольку мы наблюдаем увеличение выручки предприятия при одновременном повышении расходов, и нам необходимо оценить то, насколько пропорциональным является повышение данных показателей. На рис. 6 представлена динамика изменения коэффициентов деловой активности и по данному графику можно увидеть негативную динамику.

Таблица 2

Расчет показателей финансовой устойчивости ГК

|

№ п/п |

Статьи баланса и коэффициенты |

Норматив |

2015 г. |

2014 г. |

2013 г. |

|

1 |

Коэффициент автономии |

0,5–0,6 |

0,04 |

0,06 |

0,04 |

|

2 |

Коэффициент соотношения заемных и собственных средств |

< 1 |

22,3 |

15,9 |

21,3 |

|

3 |

Коэффициент маневренности собственных средств |

≈ 0,5 |

0,54 |

– 0,06 |

0,07 |

Таблица 3

Финансовые коэффициенты отдельных групп предприятий розничной торговли в 2013–2014 гг.

|

Торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт |

Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования |

|||

|

2013 |

2014 |

2013 |

2014 |

|

|

Коэффициент текущей ликвидности, процентов |

123,6 |

128,2 |

106,9 |

108,6 |

|

Коэффициент автономии, процентов |

30,0 |

26,5 |

23,7 |

23,8 |

Рис. 6. Динамика коэффициентов деловой активности ГК «Авто» в 2013–2015 гг.

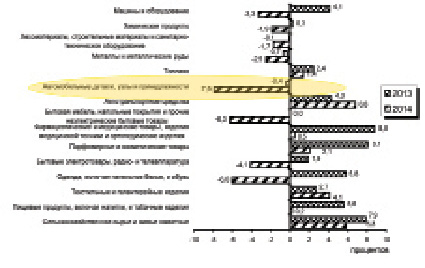

Коэффициенты оборачиваемости активов, дебиторской задолженности и запасов свидетельствуют о падении оборотов в 2015 году по сравнению с 2014 и 2013 годом. Коэффициент оборачиваемости кредиторской задолженности, рассчитанный путем сопоставления себестоимости с объемами кредиторской задолженности, демонстрирует положительную тенденцию. Индексы предпринимательской уверенности в торговле свидетельствуют, что такая ситуация является типичной для той отрасли, в которой работает ГК (рис. 7).

Анализ эффективности деятельности исследуемого нами предприятия приведен в табл. 4, в которой представлены основные коэффициенты рентабельности предприятия.

Как мы видим, показатели рентабельности чрезвычайно низки, однако они все имеют положительные значения. В 2015 году наблюдается снижение всех показателей рентабельности по сравнению с 2013 годом. Так, рентабельность продаж в 2015 году составила 1,3 процента, рентабельность реализованной продукции 1 %, а рентабельность активов 0,8 %. Конечно, для отрасли, в которой работает исследуемая Группа компаний, это чрезвычайно низкие значения, что подтверждается статистическими данными (табл. 5).

Потребность во внешнем финансировании определяется как потребность в приросте активов за минусом спонтанного прироста пассивов и за минусом прироста нераспределенной прибыли. Расчетная формула при этом используется следующая:

,

,

где EFN – потребность во внешнем финансировании (Need for External Financing), рублей; NS1 – прогнозируемая на следующий год выручка (нетто) от всех видов продаж (общий объем реализации); NS0 – выручка (нетто) от всех видов продаж за прошлый год (или объем реализации прошлого года); ROS – рентабельность продаж (ROS = NI / NS1; Return on Sales), или %. TA – сумма активов (Total Assets), рублей. LC – заемный капитал (средства), рублей. ΔNS – изменение объема реализации (ΔNS = NS1 – NS0); PBP – объем реинвестированной прибыли, рублей. NI – чистая прибыль (Net Income), руб; b = 1 – d – доля реинвестированной прибыли, или коэффициент реинвестирования прибыли (d – доля прибыли, направляемая на выплату дивидендов, или норма выплаты дивидендов) [1].

Таблица 4

Расчет показателей рентабельности ГК «Авто» за 2013–2015 гг.

|

№ п/п |

Статьи баланса и коэффициенты |

2015 г. |

2014 г. |

2013 г. |

|

1 |

1 |

2 |

3 |

|

|

1 |

Рентабельность реализованной продукции, % |

1,3 |

1,5 |

1,6 |

|

2 |

Рентабельность продаж, % |

1 |

1 |

1 |

|

3 |

Рентабельность активов, % |

0,8 |

1 |

2 |

|

4 |

Рентабельность собственного капитала, % |

19 |

17 |

36 |

Таблица 5

Рентабельность отдельных групп предприятий торговли в РФ, % [2, с. 124]

|

Торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт |

Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования |

|||

|

2013 |

2014 |

2013 |

2014 |

|

|

Рентабельность проданных товаров, продукции (работ, услуг), процентов |

2,6 |

1,5 |

1,9 |

1,9 |

|

Рентабельность активов, процентов |

6,0 |

4,7 |

5,6 |

4,1 |

Рис. 7. Индексы предпринимательской уверенности в торговле, % [3, с. 283]

Для расчета потребности во внешнем финансировании исследуемого предприятия в качестве прогнозируемого на 2016 год объема выручки от всех видов продаж возьмем 959 650, 86 тыс. руб, исходя из предположения о том, что динамика возрастания выручки сохранится и также продолжится тенденция снижения темпа роста выручки, который составит в 2016 году 14 %.

Произведем расчеты согласно вышеуказанной формуле:

Таким образом, для обеспечения прироста объемов реализации в 14 % в 2016 году ГК необходимо привлечь дополнительное финансирование в 2 326,29 тыс. руб. Однако очевидно, что дальнейшее увеличение заемного капитала усугубит ситуацию, так как сложившийся уже сейчас на предприятии уровень заемных средств угрожает финансовой безопасности предприятия.

Приведенная методика анализа финансового состояния торгового предприятия служит целям осуществления экспресс-анализа и выяснения по его итогам тенденций развития предприятия и необходимых объемов дополнительного финансирования. Апробированная на конкретном предприятии, она показывает, что подобные расчеты можно провести довольно легко и быстро, и для внешнего эксперта ее применение также будет доступно, так как даже в условиях использования ограниченного информационного обеспечения создается возможность получения достоверной оценки развития торгового предприятия.

Библиографическая ссылка

Немчинов А.А. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ОПРЕДЕЛЕНИЕ ПРЕДЕЛЬНОЙ ПОТРЕБНОСТИ ВО ВНЕШНЕМ ФИНАНСИРОВАНИИ ТОРГОВЫХ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2016. № 12-1. С. 194-201;URL: https://fundamental-research.ru/ru/article/view?id=41070 (дата обращения: 02.07.2026).