Современные экономические условия, сложившиеся как в России, так и в мире, неизбежно сопровождаются процессами интеграции различных сфер экономики, в том числе рынка банковских услуг и рынка страхования.

Процесс интеграции двух секторов финансового рынка развивался постепенно. Изначально все было сведено к оказанию взаимных услуг, когда банк и страховая компания выступали в качестве клиентов друг друга: страховщики размещали в банковские депозиты свои резервы, банки страховали свое имущество, жизнь сотрудников. По мере развития сотрудничества отношения перешли на новый уровень: банки в процессе страхования своей деятельности стали активными агентами страховых компаний, распространяя среди своих клиентов страховые продукты и услуги, а углубление процессов интеграции приводит к созданию страховыми организациями собственных банков, у банков появились дочерние страховые компании.

Одним из направлений сотрудничества кредитных и страховых организаций является страхование специфических банковских рисков, таких как операционный, кредитный риски и т.п. Страхование является одним из способов минимизации рисков банка, которым он может воспользоваться при отсутствии возможности воздействовать на степень риска иными способами: резервирование средств, хеджирование рисков и прочие.

Использование страхования в качестве основного инструмента покрытия рисков выгодно обеим сторонам сотрудничества: банки имеют возможность при наступлении страховых случаев существенно сократить убытки за счет страхового возмещения и улучшить финансовый результат деятельности, а страховые компании – повысить свою доходную базу за счет полученных страховых премий. Кроме того, факт страхования банком своей основной деятельности способствует увеличению количества вкладов и расширению ресурсной базы деятельности банка.

Анализ и оценка взаимодействия партнеров является необходимым элементом такого сотрудничества, т.к. способствует выявлению проблем, нахождению путей их решения, корректировке действий контрагентов с целью получения положительного эффекта обеими сторонами.

Вопрос выбора показателей для оценки взаимодействия контрагентов при страховании банковских рисков достаточно сложный, т.к. процесс такого сотрудничества разбивается на ряд взаимосвязанных этапов и на каждом этапе используется определенный набор показателей. Так, например, на этапе выбора партнеров в качестве оцениваемых параметров деятельности страховых компаний могут выступать уровень достаточности страховых резервов, уровень выплат, уровень страховой нагрузки и другие. Работу банка на этом же этапе следует оценивать по качеству риск-менеджмента, деловой репутации и т.п. На этапе заключения договора стороны оценивают страховое покрытие, общую сумму договора, сумму страховых премий и т.п. В случае реализации страховой защиты для страхователя определяющим будет уровень страхового возмещения, для страховщика – тяжесть ущерба, коэффициент убыточности и т.п.

Все вышеперечисленные показатели можно определить для каждого конкретного договора страхования банковских рисков. При оценке стратегических интересов банка и страховой фирмы, на наш взгляд, особый интерес представляет вопрос влияния страхования банковских рисков на состояние банковского и страхового секторов финансового рынка.

Основная проблема такой оценки заключается в том, что в финансовой отчетности страховых компаний и кредитных организаций отсутствуют данные по страхованию банковских рисков, т.к. они не выделены в отдельные показатели. Также отсутствует официальная статистика по этому вопросу.

К редким доступным источникам получения данных о страховых премиях по страхованию банковских рисков относится ежегодный обзор рынка банкострахования, проводимый рейтинговым агентством «Эксперт РА» [8]. Этот показатель характеризует сумму доходов, получаемых страховщиками от данного вида страхования. Эффект для кредитных организаций, выступающих в роли страхователей, можно выявить косвенным способом через показатель общего финансового результата по всему банковскому сектору [9]. При этом зависимость страхования и финансовых результатов деятельности банков можно объяснить следующим: увеличение суммы страховых премий свидетельствует о том, что банки расширяют сотрудничество со страховщиками по страхованию банковских рисков, что способствует повышению стабильности кредитных организаций, улучшению их имиджа на рынке и, как следствие, привлечению новых клиентов. Всё это приводит к увеличению ресурсной базы, расширению активных операций, что положительно сказывается на финансовых результатах банковского сектора.

Учитывая сложность описанных процессов и ограниченные возможности по получению соответствующих статистических данных, количественная оценка эффективности взаимодействия банка и страховой компании затруднена без применения методов математического моделирования. Так как указанное взаимодействие двух финансовых институтов носит стратегический характер, то выявление его потенциала требует использования оптимизационных моделей, включающих критерии деятельности, описывающие долгосрочные аспекты и мотивы этого взаимодействия [7].

Рассмотрим следующую содержательную постановку задачи. Пусть коммерческий банк представляет собой организацию, выполняющую основную институциональную функцию финансовой подсистемы в экономике – аккумуляцию временно свободных финансовых ресурсов экономических агентов для предоставления им инвестиционных кредитов. Для этого банк привлекает депозиты по цене банковского депозитного процента и выдает кредиты по цене банковского кредитного процента, котирует свои ценные бумаги на межбанковском рынке капитала, имеет возможность ссужать наличность, несет затраты на осуществление операционной деятельности. Сальдо возникающих потоков определяет стратегическую прибыль банка, которая может дисконтироваться на горизонте планирования по ставке, учитывающей инфляцию и другие риски деятельности коммерческого банка. Свои кредитные и операционные риски банк страхует, заключая договор со страховой компанией о выплате страховой суммы в случае возникновения страховых случаев. Определить потенциалы банка и страховой компании по извлечению своей прибыли при указанном взаимодействии на заданном горизонте планирования с учетом ограничений внешней рыночной среды. Обозначим

Х = (X1, X2, X3, X4, Х5)Т,

где X1 – ликвидные активы банка (ценные бумаги, свободная наличность, не «играющие» на рынке капитала), д.е.;

X2 – доходные активы банка (кредиты, ценные бумаги), д.е.;

X3 – депозиты юридических лиц, д.е.;

X4 – депозиты физических лиц, д.е.;

X5 – страховая премия, выплачиваемая банком страховой фирме, д.е.;

b – экспертно задаваемый коэффициент, влияющий на привлечение средств клиентов и расширение текущих возможностей банка в связи со страхованием;

r – ставка доходов на капитал (на межбанковском рынке капитала);

r1 – ставка сужения денег (ссудный процент за «живые» деньги);

r2 – ставка кредита;

r3 – ставка депозитов физических лиц;

r4 – ставка депозитов юридических лиц;

α – норма обязательного резервирования;

δi – стоимость обслуживания единицы Хi(i = 1,…,4) (экспертные величины владельцев банковского процесса);

µ∈(0; 1) – весовой коэффициент, отражающий вес критериев эффективности банка и страховой компании в их выпуклой линейной комбинации;

М = (1 – α)*(X3 + X4) – X2 – средства банка на межбанковском рынке капитала;

SC – собственный капитал банка;

LM – максимальный объем выдаваемых кредитов;

DM – максимальный объем привлекаемых депозитов;

SPM – максимальный объем страховой премии.

Тогда прибыль ПБ(Х) деятельности банка определим как условие

ПБ(Х) = r1X1 + r2X2 – r3X3 – r4X4 + r((1 – α)*(X3 + X4) – X2) – δ1X1 – δ2X2 – δ3X3 – δ4X4 = (r1 – δ1) X1 + (r2 – δ2 – r) X2 + ( – r3 – δ3 + r(1 – α)) X3 + ( – r4 – δ4 + r(1 –)) X4 + (b – 1) X5 → max, (1)

а страховой фирмы – как условие

ПС = X5>max. (2)

Сделаем далее несколько замечаний по приведенной модели. Ключевым параметром, описывающим взаимодействие банка и страховой компании, очевидно, является параметр b. Его прямое определение не представляется возможным. Вместе с тем эксперт-аналитик в банковской сфере может сделать его оценку, например, аналоговым методом, путем сравнения, например, ряда банков-аналогов, соответственно использующих и не использующих механизмы страхования.

Соотношение баланса активов и пассивов банка, по своему содержательному смыслу, носит стратегический характер, а страховые премии – это текущие расходы банка, отражаемые в его отчетных документах о финансовых результатах. Вместе с тем, в свете того, что основной целью модели является отражение стратегических мотивов взаимодействия банка и страховой компании, страховую премию – как единственный связующий их в модели формализованный поток на всем горизонте планирования – целесообразно, на наш взгляд, включить в несущее стратегический смысл балансовое соотношение активов и пассивов банка. Указанное соотношение в модели будет представлено в виде следующего ограничения-неравенства:

X1 + X2 – X3 – X4 + X5≤ SC. (3)

Ликвидное ограничение ?(X1 + X2) ≤ X1, соответствующее нормативным положениям по уровню ликвидности активов банка, запишем в виде

(? – 1)*X1 + ?*X2 ≤ 0; (4)

Х2 ≤ LM; (ограничение на объем кредитов) (5)

Х3 + Х4 ≤ DM; (6)(ограничение на объем депозитов)

Х5 ≤ SPM; (7) (ограничение на объем страховой премии)

Хi ≥ 0, i = 1,…,5. (8)

Приведенная задача может быть представлена в стандартном виде задачи линейного программирования (ЗЛП):

AX ≤ B, СX > max, Х ≥ 0, (9)

где A – матрица коэффициентов ограничений (3)–(8), B – вектор-столбец ресурсов, С(µ) = µПБ + (1 – µ) ПС – вектор коэффициентов целевой функции модели (9), представляющий собой выпуклую линейную комбинацию целевых критериев (1), (2) банка и страховой компании при их стратегическом взаимодействии.

Построенная модель (1)–(8) была протестирована с помощью финансово-аналитического пакета, подробно описанного в работе [1]. Указанный пакет позволяет эффективно осуществлять многокритериальный, многопараметрический анализ задачи линейного программирования и был применен, например, в работе [6] при анализе эффективности деятельности банка по показателю ликвидности его активов.

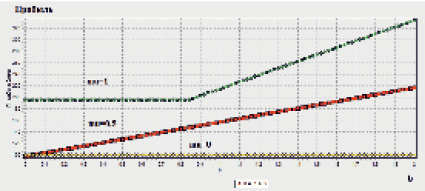

Рис. 1. Зависимость прибылей банка, страховой компании и их выпуклой линейной комбинации от коэффициента b

На рис. 1 приведены результаты численного эксперимента, построенного по модели (1)–(8) со следующими входными данными:r = 0,1123; l = 0,5; α = 0,05; r1 = 0,2;r2 = 0,15; r3 = 0,01; r4 = 0,1; SC = 300;LM = 1000; DM = 500; SPM = 100; δ1 = 0,01;δ2 = 0,02;δ3 = 0,01;δ4 = 0,01.

Здесь на графиках представлены зависимости С(1) = ПБ(b), С(0) = ПС(b), а также С(0,5) = (ПБ + ПС)/2, которые, по модели (1)–(8), можно трактовать соответственно как распределение прибылей в интересах только банка, в интересах только страховой компании, а также в случае равномерного учета интересов банка и страховой компании. Анализ рисунка позволяет сделать вывод, что, в заданном диапазоне изменения параметра b – экспертно задаваемого коэффициента, влияющего на привлечение средств клиентов и расширение текущих возможностей банка в связи со страхованием своей деятельности – происходит постоянное увеличение эффекта (в форме линейной комбинации прибылей) от взаимодействия банка и страховой компании (средний график). В связи с этим имеет место количественное подтверждение (в рамках представленной модели) гипотезы о взаимной выгоде от стратегического взаимодействия банка и страховой компании.

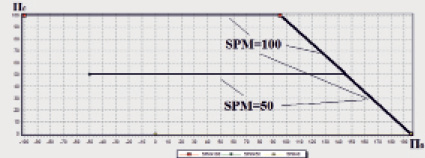

Рис. 2. Парето-множество задачи (9) в системе координат ΠБ, ΠС при b < 1

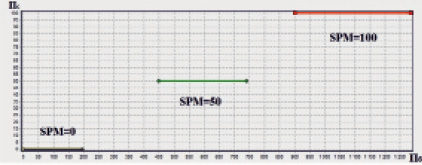

Рис. 3. Парето-множество задачи (9) в системе координат ПБ, ПС при b > 1

На рис. 2–3 представлены Парето-множества, полученные в результате решения задачи (9), при фиксированных значениях страховой премии SPM = 50 д.е. и SPM = 100 д.е. и при значениях параметра b < 1 и b > 1 соответственно. Из рис. 2 видно, что с ростом размера страховой премии расширяются возможности преимущественно страховой компании, тогда как рис. 3 иллюстрирует рост возможностей как страховой компании, так и банка. В частности, как видно из рис. 3, если при SPM = 0 диапазон значений критерия банка меняется от 0 (µ = 0) до 200 (µ = 1), то при SPM = 50 и SPM = 100 указанный диапазон лежит в пределах (450; 750) и (900; 1300). Анализ Парето-множеств позволяет осуществлять поддержку принятия решений по выбору размера не только страховой премии, но и любого из присутствующих в модели (1)–(8) параметров. Как показали проведенные с помощью пакета [1] расчеты, все полученные зависимости не противоречат содержательному смыслу параметров, переменных и критериев модели (1)–(8).

Страхование банками своих рисков положительно влияет на финансовый результат их деятельности. Статистические данные свидетельствуют, что выбранные показатели – страховые премии и финансовые результаты деятельности кредитных организаций – коррелируют между собой, то есть увеличение одного показателя соответствует увеличению другого и наоборот. Особенно ярко это прослеживается в период экономических кризисов, когда банки, с целью сокращения своих расходов, отказываются от выбранных страховых продуктов, чтобы сэкономить на страховых премиях. Однако в дальнейшем такая экономия может серьезно сказаться на доходах банка, существенно сокращая их. Например, при наступлении страхового случая банку приходится ликвидировать его последствия за счет собственных средств, что, порой, обходится гораздо дороже, чем сумма страховой премии. Кроме того, отсутствие страхования специфических рисков может негативно сказаться на деловой репутации банка и его конкурентной позиции на рынке, что также отразится на финансовых результатах его деятельности. Указанные выводы в первом приближении подтверждаются результатами моделирования и двухкритериального численного анализа описанных процессов.

Библиографическая ссылка

Медведев А.В., Калачева И.В., Иванченко П.Ю. К СОДЕРЖАТЕЛЬНЫМ АСПЕКТАМ И МАТЕМАТИЧЕСКОМУ МОДЕЛИРОВАНИЮ ВЗАИМОДЕЙСТВИЯ БАНКА И СТРАХОВОЙ КОМПАНИИ // Фундаментальные исследования. 2016. № 11-2. С. 419-424;URL: https://fundamental-research.ru/ru/article/view?id=40992 (дата обращения: 23.06.2026).