Явления несостоятельности и банкротства предприятий являются неизбежными атрибутами рыночной экономики. Однако данные понятия до сих пор не имеют четкого, не вызывающего споров определения. В России Федеральным законом от 26 октября 2002 г. № 127 «О несостоятельности (банкротстве)» [5] введено следующее официальное определение несостоятельности (банкротства): «признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору и (или) исполнить обязанность по уплате обязательных платежей» [5]. Как видно, здесь имеет место их отождествление.

Такая трактовка, несмотря на ее достаточно солидный «возраст» (она была озвучена еще в первой редакции Закона о несостоятельности (банкротстве) 1992 г.), продолжает вызывать споры в научной среде. Отождествление этих понятий на официальном уровне впервые нашло отражение в 1992 г. в Указе Президента РФ № 621 «О мерах по поддержке несостоятельных государственных предприятий (банкротов) и применении к ним специальных процедур» и в дальнейшем подтверждено во всех трех редакциях ФЗ «О несостоятельности (банкротстве)» в 1992, 1998 и 2003 гг. Но на этот счет имеется и другая позиция. Так, еще в российском дореволюционном законодательстве эти понятия различались. В настоящее время аналогичный подход характерен для законодательства ряда стран (например, Франции). Отсутствует единство взглядов и среди отечественных ученых [2, 3]. По мнению авторов, эти понятия необходимо разделять, так как хотя они и взаимосвязаны, но имеют разное экономическое содержание [1, 4].

Предпосылкой несостоятельности и банкротства является неплатежеспособность, но имеются различные виды неплатежеспособности в зависимости от возможного срока погашения обязательств. По мере накопления долгов она трансформируется из одного вида в другой, становясь тем самым более глубокой (под глубиной неплатежеспособности мы понимаем время, необходимое для погашения обязательств).

Авторами предлагается выделить пять ступеней неплатежеспособности: зарождающуюся, прогрессирующую, устойчивую, хроническую и абсолютную. При определении временных интервалов ступеней неплатежеспособности предлагается использовать приведенные в ФЗ «О несостоятельности (банкротстве)» сроки процедур, применяемых по отношению к должнику. ФЗ «О несостоятельности (банкротстве)» содержит следующие «контрольные» временные промежутки:

– интервал продолжительностью три месяца – срок, по истечении которого в отношении предприятия, не исполняющего свои обязательства, может быть возбуждено дело о банкротстве;

– длительность процедуры наблюдения, т.е. семь месяцев;

– период реабилитационных процедур – два года;

– срок мирового соглашения, продолжительность которого может варьироваться в широком диапазоне от трех – пяти до двадцати – двадцати пяти лет.

Исходя из этого:

– зарождающейся является неплатежеспособность, которая может быть устранена в течение трех месяцев. Если предприятие смогло погасить свои обязательства в срок до возможного возбуждения дела о банкротстве, то, скорее всего, неплатежеспособность возникла в силу технических причин (кассовые разрывы, завышенные нормативы оборотных средств, низкая оборачиваемость дебиторской задолженности, низкая платежная дисциплина предприятий-должников и т.д.). Безусловно, несвоевременное погашение обязательств может свидетельствовать и о наметившихся кризисных тенденциях. Поэтому даже данный вид неплатежеспособности требует пристального внимания со стороны руководства предприятия;

– прогрессирующей является неплатежеспособность, которая может быть устранена в течение десяти месяцев (продолжительность каждой последующей ступени включает длительность предыдущей). Этот вид неплатежеспособности тоже может носить технический характер и быть обусловлен теми же причинами, что и зарождающаяся неплатежеспособность. Но следует учитывать, что сам факт возможности возбуждения дела о несостоятельности предприятия является тревожным сигналом и требует внесения существенных корректив в работу предприятия;

– устойчивой является неплатежеспособность, которая может быть устранена в течение двух лет и десяти месяцев. При устойчивой неплатежеспособности предприятие, безусловно, находится в кризисном состоянии;

– хронической является неплатежеспособность, которая может быть устранена в течение периода мирового соглашения. Эта ступень неплатежеспособности является необходимым и достаточным условием несостоятельности предприятия.

Заключительная ступень развития неплатежеспособности – абсолютная неплатежеспособность. Абсолютно неплатежеспособное предприятие либо вообще не способно восстановить платежеспособность за сколь угодно длительный срок, либо этот срок столь длителен, что превышает и два года и десять месяцев, и срок мирового соглашения, приемлемый для кредиторов. Абсолютная неплатежеспособность является сигналом о нецелесообразности заключения мирового соглашения и необходимости проведения конкурсного производства.

Не останавливаясь на характеристиках отдельных видов неплатежеспособности, обратимся к конечным ее ступеням – хронической и абсолютной неплатежеспособности. Они имеют место, когда времени, отведенного законом, на погашение обязательств недостаточно. Это время измеряется максимум 34 месяцами: 3 месяца – от момента неисполнения обязательств до подачи заявления в арбитражный суд о признании должника банкротом, 7 месяцев – длительность процедуры наблюдения, 24 месяца – длительность реабилитационных процедур (финансовое оздоровление и (или) внешнее управление).

Предлагается рассмотреть, какая глубина неплатежеспособности соответствует несостоятельности, а какая – банкротству. Вопрос о несостоятельности предприятия возникает, когда срок восстановления платежеспособности превышает время, законодательно отведенное для реабилитационных процедур. То есть возникает ситуация, когда продажа активов предприятия в той их части, которая не вызовет прекращения основного производственного цикла предприятия, не дает возможности выручить сумму, достаточную для того, чтобы, сложив ее с выручкой от реализации продукции, расплатиться с кредиторами в течение реабилитационных процедур. Таким образом, возникает угроза продажи активов, утрата которых приведет к прекращению или значительному ограничению деятельности предприятия. Вполне логично, что даже если, выручив деньги от продажи данного вида активов, предприятие сможет расплатиться по наступившим обязательствам, пострадает его перспективная платежеспособность, то есть возможность расплатиться по долгосрочным обязательствам. Поэтому в данном варианте для анализа следует использовать весь объем обязательств предприятия. То есть хроническая неплатежеспособность предприятия подразумевает его неспособность, функционируя, рассчитаться по всем своим наступившим обязательствам в течение срока, включающего в себя время с момента невыполнения обязательств до возбуждения дела о несостоятельности, период наблюдения и период реабилитационных процедур, и при этом размер обязательств превышает рыночную стоимость активов. Именно хроническая неплатежеспособность является единственным необходимым условием для признания предприятия несостоятельным.

Для несостоятельного предприятия необходимо принять решение о его дальнейшей судьбе, то есть определить, является ли неплатежеспособность абсолютной. Если предприятие, продолжая функционировать, не способно рассчитаться по своим обязательствам в срок, приемлемый для кредиторов, то неплатежеспособность абсолютная и необходимо вводить процедуру конкурсного производства, то есть начинать процесс банкротства предприятия. Исходя из этого, можно выделить два момента, необходимых для определения банкротства. Первое – банкротство – это процесс ликвидации предприятия по причине его абсолютной неплатежеспособности. Второе – все процедуры банкротства производятся только в судебном порядке. Теперь, исходя из вышеназванных признаков, дадим четкое определение понятия банкротства. Банкротство – это производимый в судебном порядке процесс ликвидации абсолютно неплатежеспособного предприятия.

Вернемся к исходной постановке задачи – анализу соотношения понятий несостоятельности и банкротства предприятия. Исходя из приведенных определений, можно сделать вывод, что эти термины, будучи тесно связанными между собой, все же несут различную смысловую нагрузку.

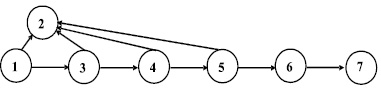

Для более полного понимания природы различий между несостоятельностью и банкротством изобразим в виде графа развитие неплатежеспособности на предприятии (рисунок).

Развитие неплатежеспособности

Вершины графа отображают события и имеют следующие коды:

1 – зарождающаяся неплатежеспособность (момент неоплаты наступивших обязательств);

2 – восстановление платежеспособности (оплата наступивших обязательств);

3 – прогрессирующая неплатежеспособность;

4 – устойчивая неплатежеспособность;

5 – хроническая неплатежеспособность, то есть несостоятельность предприятия;

6 – абсолютная неплатежеспособность;

7 – объявление предприятия банкротом.

Маршруты графа отображают процессы и имеют следующие коды:

1–3 – углубление неплатежеспособности до уровня, когда предприятие не может погасить наступившие обязательства до момента подачи заявления в арбитражный суд;

3–4 – развитие неплатежеспособности до уровня, когда предприятие не способно погасить свои обязательства за период наблюдения;

4–5 – достижение неплатежеспособностью ступени, при которой предприятие не способно расплатиться по наступившим обязательствам в течение реабилитационных процедур;

5–6 – углубление неплатежеспособности до уровня, при котором предприятие не способно погасить свои обязательства в срок, приемлемый для кредиторов;

6–7 – процесс банкротства предприятия;

1–2, 3–2, 4–2, 5–2 – восстановление платежеспособности до уровня, при котором предприятие способно погасить все наступившие обязательства.

Граф наглядно иллюстрирует различие между несостоятельностью и банкротством. Действительно, несостоятельность является завершающим событием для процесса развития неплатежеспособности от ее зарождения до ступени хронической неплатежеспособности и начальным событием для процесса углубления неплатежеспособности от хронической до абсолютной. В свою очередь, абсолютная неплатежеспособность является исходным событием, инициирующим процесс банкротства предприятия. Завершающим событием процесса банкротства является объявление предприятия банкротом, сопровождающееся внесением записи о его ликвидации в Единый государственный реестр юридических лиц. По мнению авторов, именно после внесения в ЕГРЮЛ записи о ликвидации предприятия его следует объявлять банкротом, так как данная процедура ставит точку в процессе ликвидации предприятия, то есть является завершающим событием процесса банкротства.

Таким образом, анализ развития неплатежеспособности иллюстрирует, что несостоятельность не может являться синонимом банкротства в силу следующих причин:

– несостоятельности и банкротству соответствуют различные ступени неплатежеспособности. Несостоятельным предприятие является, будучи хронически неплатежеспособным. Банкротству же соответствует абсолютная ступень неплатежеспособности. То есть несостоятельное предприятие может восстановить платежеспособность в результате заключения мирового соглашения, в то время как абсолютно неплатежеспособное предприятие не в состоянии удовлетворить требования кредиторов в какие бы то ни было приемлемые сроки;

– банкротство является лишь одним из возможных путей развития событий на несостоятельном предприятии, но никак не обязательным условием несостоятельности;

– банкротство представляет собой процесс ликвидации предприятия как юридического лица, в то время как несостоятельность является событием, завершающим определенный этап развития неплатежеспособности. То есть различна сама природа данных терминов;

– существенным различием несостоятельности и банкротства является и причина их возникновения. Возникновение несостоятельности происходит без элемента целеполагания со стороны руководства предприятия (если не учитывать уголовно наказуемые случаи фиктивного и преднамеренного банкротства). Банкротство же процесс, инициируемый вполне осознанно и направленный на разрешение экономических противоречий, возникших вследствие абсолютной неплатежеспособности. Таким образом, несостоятельность предприятий – естественное явление, возникающее в рыночной экономике, а банкротство – процесс, направленный на осознанное законодательное регулирование последствий абсолютной неплатежеспособности. Действительно, неспособность предприятия погасить свои обязательства – явление, существующее независимо от его судебного признания и ликвидации предприятия. Банкротство же направлено на цивилизованное разрешение данного противоречия. При отсутствии института банкротства был бы возможен вариант длительного функционирования абсолютно неплатежеспособного предприятия в режиме «перезанимания» средств для текущей деятельности. Именно банкротство подводит черту под деятельностью таких предприятий. То есть банкротство – процесс, направленный на минимизацию негативных последствий явления абсолютной неплатежеспособности.

Библиографическая ссылка

Попова Н.С., Рябцева Л.В., Степанов И.Г. К ВОПРОСУ ОБ ОПРЕДЕЛЕНИИ И СУЩНОСТИ ПОНЯТИЙ НЕСОСТОЯТЕЛЬНОСТИ И БАНКРОТСТВА // Фундаментальные исследования. 2016. № 7-1. С. 171-174;URL: https://fundamental-research.ru/ru/article/view?id=40479 (дата обращения: 10.07.2026).