Каждый экономический субъект обязан осуществлять контроль всех, без исключений, фактов хозяйственной жизни. Это требование определено в статье 19 Федерального закона о бухгалтерском учете. Каким образом организовать такой контроль, решает сам экономический субъект.

Проблема организации контроля обязательств затронута в публикациях таких авторов, как В.И. Дунаева, О.В. Красикова, Т.И. Кришталева, С.А. Макаренко, Е.В. Савченкова и других. Во всех публикациях отражаются вопросы организации внутреннего контроля обязательств, но в различных интерпретациях, рассмотрим основные из них.

Е.В. Савченкова выделила основные направления внутреннего контроля обязательств: систематизация информации по каждому контрагенту обособленно, проверка достоверности обязательств, целесообразности и эффективности использования, анализ обязательств. Основной целью внутреннего контроля обязательств она называет «укрепление финансового состояния» [9]. Кроме того, заключительным этапом внутреннего контроля обязательств она называет выявление причин, оказывающих влияние на состояние обязательств. Систематизация информации по каждому контрагенту реализуется в рамках аналитического учета, проверка достоверности – это задача внутреннего аудита, оценка эффективности обязательств – прерогатива экономического анализа и, последнее, выявление причин и организация предупреждения негативных фактов погашения обязательств – это функция менеджмента.

Инструментами внутреннего контроля обязательств Т.И. Кришталева называет детализацию аналитического учета, контроль графика платежей по погашению обязательств, анализ оборотов по субконто счетов учета обязательств, инвентаризация обязательств [4]. Важный аспект, на котором Т.И. Кришталева акцентировала внимание, – это степень детализации информации по обязательствам в системе аналитического учета и ее прямая связь с анализом. Не менее важное значение для системы внутреннего контроля обязательств Т.И. Кришталева придает процессу формирования внутренней бухгалтерской отчетности, в частности формированию оборотов по счетам учета обязательств в разрезе субконто аналитического учета. На основе подготовленных отчетов по субконто аналитического учета обязательств проводится анализ структуры и динамики обязательств.

В качестве основных процедур внутреннего аудита обязательств С.А. Макаренко выделяет подтверждение полноты, права, существования и стоимостной оценки сальдо остатков по счетам учета обязательств на конец отчетного периода [5]. Такое мнение основано на предпосылках составления бухгалтерской отчетности, раскрытых в федеральном стандарте по аудиторской деятельности ФСАД 7/2011, утвержденном Приказом Минфина РФ от 16.08.2011 г. Процедура внутреннего аудита обязательств по предпосылкам составления бухгалтерской отчетности предполагает оценку:

– процесса организации детализации субконто аналитического учета по счетам учета обязательств;

– инвентаризации обязательств;

– вероятности возникновения безнадежной задолженности;

– методики учета обязательств в системе бухгалтерского учета;

– документальной обоснованности возникновения обязательств.

В.И. Дунаева к основным видам контроля обязательств относит анализ показателей дебиторской и кредиторской задолженности, инвентаризацию обязательств. Анализ обязательств В.И. Дунаева рекомендует проводить в трех основных направлениях – это «анализ динамики и структуры дебиторской и кредиторской задолженности», «анализ оборачиваемости дебиторской и кредиторской задолженности», «анализ показателей платежеспособности и финансовой устойчивости» [1]. В рамках внутреннего контроля, по мнению В.И. Дунаевой, обеспечивается контроль соотношения дебиторской и кредиторской задолженности, реализации политики управления риском неплатежей дебиторов, состояния расчетов по просроченной задолженности, договорной политики.

О.В. Красикова раскрывает понятие и обосновывает необходимость внутреннего контроля обязательств на примере налоговых обязательств. Внутренний контроль обязательств она определила как систему контрольных мероприятий экономического субъекта, включающую процессы «наблюдения, сопоставления, проверки и анализа». Необходимость внутреннего контроля обязательств у О.В. Красиковой подчеркивается реализацией основной цели. Основная цель, выражаемая как направление внутреннего контроля обязательств, по ее мнению, включает, во-первых, интерпретацию и выявление негативных фактов хозяйственной жизни, во-вторых, управление налоговыми рисками. Здесь следует не согласиться с мнением О.В. Красиковой. Управление рисками – это прерогатива менеджмента руководства экономических субъектов. Следует уточнить, что система внутреннего контроля обязательств организации готовит информацию для управления рисками. Кроме понятия и цели внутреннего контроля обязательств О.В. Красикова формулирует основные принципы внутреннего контроля обязательств: юридических, базовых и организационных [3].

Не менее важным в этом направлении является целый комплекс регламентирующих нормативных документов, утвержденных для бюджетных, автономных и казенных учреждений. Данные правила применимы и для коммерческих организаций. Так, Положение о порядке учета и погашения дебиторской и кредиторской задолженности, утвержденное Приказом Министерства образования Иркутской области № 48-мпр от 01.07.2015 г., определяет основной инструмент контроля обязательств – оперативный мониторинг дебиторской и кредиторской задолженности. Согласно данному Положению, оперативный мониторинг обязательств преследует цель обеспечения текущего контроля «за состоянием показателей дебиторской и кредиторской задолженностей и недопущения возникновения просроченной и необоснованной дебиторской и кредиторской задолженности, учреждения должны осуществлять оперативный мониторинг дебиторской и кредиторской задолженности» [6]. Ожидаемыми результатами оперативного мониторинга обязательств по Положению является выявление отклонений дебиторской и кредиторской задолженности, причин образования просроченной и необоснованной дебиторской и кредиторской задолженности. Все полученные сведения о состоянии обязательств подлежат обобщению и анализу. Анализ обязательств по Положению включает анализ структуры и динамики показателей дебиторской и кредиторской задолженности, в том числе просроченной, оценку отклонений кредиторской задолженности, анализ информации о проведенных мероприятиях по снижению или ликвидации просроченной кредиторской задолженности, по ее погашению.

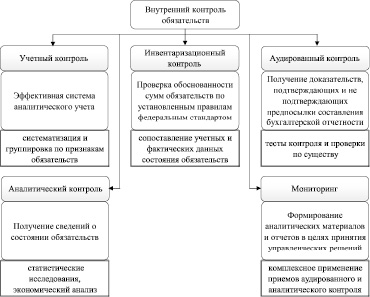

Из рассмотренных материалов мы видим, что внутренний контроль обязательств подразделяется на следующие основные виды: учетный контроль, инвентаризационный контроль, аудированный контроль, аналитический контроль, мониторинг. Виды внутреннего контроля обязательств и их основные приемы представлены на рисунке.

Учетный контроль обязательств предполагает организацию эффективной системы их аналитического учета. Результаты систематизации и группировки по признакам обязательств (видам субконто) позволяют осуществлять наглядный непрерывный контроль в виде управленческих отчетов. Наиболее важными признаками аналитического учета (видами субконто), например, для обязательств поставщиков и покупателей, являются: контрагент, договор, счет, платежный документ. Основной проблемой при автоматизированном учете является наложение на один договор разных видов обязательств одного контрагента, что впоследствии ведет к искажению информации об обязательствах в бухгалтерской отчетности. Связь учета и контроля обязательств неоспорима, учет обеспечивает наличие количественной истории свершившихся фактов, а контроль – «знание негативных фактов хозяйственной жизни» [2, c. 28].

Инвентаризационный контроль обязательств организуется по утвержденным в Приказе Минфина РФ от 13.06.1995 № 49 правилам «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» и включает проверку обоснованности сумм обязательств, отраженных на счетах бухгалтерского учета [7].

При инвентаризации обязательств поставщиков и покупателей производится сверка данных, отраженных в бухгалтерских регистрах, и фактических данных, полученных путем письменного соглашения о сверке обязательств с контрагентами. Следовательно, основные приемы инвентаризационного контроля обязательств – это сопоставление учетных и фактических данных, а также фиксация результатов инвентаризации для принятия мер по соблюдению дисциплины исполнения обязательств всеми сторонами.

Виды внутреннего контроля обязательств и их основные приемы

Аудированный контроль обязательств предполагает использование приемов аудиторской проверки по сбору аудиторских доказательств. Аудированный контроль обязательств должен быть направлен на получение доказательств, подтверждающих или не подтверждающих предпосылки составления бухгалтерской отчетности:

– «возникновение» – возникновение обязательства фактически имело место быть и непосредственно связано с деятельностью экономического субъекта;

– «полнота» – все обязательства, подлежащие отражению в учете в соответствии с требованиями законодательства, отражены;

– «точность» – размер обязательств отражен в учете надлежащим образом;

– «отнесение к соответствующему периоду» – возникновение и погашение обязательств отражены в соответствующем периода;

– «классификация» – идентификация и классификация видов обязательств произведены надлежащим образом и обязательства правильно отражены на счетах бухгалтерского учета;

– «существование» – отраженные обязательства, в системе бухгалтерского учета, существуют;

– «права и обязательства» – все обязательства обоснованы и правомерны;

– «оценка и распределение» – обязательства «включены в бухгалтерскую отчетность в соответствующих суммах, любые результирующие оценки и корректировки по распределению стоимости отражены правильно» [8].

Основные приемы аудированного контроля обязательств – это тесты контроля и проверки по существу. Способами получения доказательств являются: «запрос, инспектирование, наблюдение, подтверждение, пересчет, повторное проведение, аналитические процедуры либо сочетания их» [8].

Аналитический контроль обязательств позволяет путем применения методов статистического исследования и экономического анализа получать сведения о динамике, структуре, эффективности, своевременности обслуживания, обеспеченности обязательств, соотношении их с активами баланса и собственным капиталом.

Анализ динамики обязательств позволяет определить тенденцию их изменения, сезонные колебания, а также позволяет строить прогнозы изменения обязательств. Показатели прогноза изменения обязательств могут выступать в качестве индикатора при планировании деятельности коммерческой организации.

Анализ структуры обязательств позволяет структурировать обязательства по видам, по сроку погашения, по степени обоснованности, выявить просроченные обязательства, установить их целесообразность и законность.

Анализ эффективности обязательств показывает влияние изменения объемов обязательств на финансовые результаты.

Анализ своевременности обслуживания, обеспеченности обязательств, их соотношения с активами баланса и собственном капиталом обеспечивает контроль за платежеспособностью и финансовой устойчивостью экономического субъекта.

Одним из эффективных видов внутреннего контроля обязательств является мониторинг. Мониторинг организует постоянное наблюдение за состоянием обязательств и регистрацию его результатов, обеспечивает формирование аналитических материалов и отчетов в целях принятия управленческих решений. Целями осуществления мониторинга обязательств является:

– определение состояния обязательств;

– выявление, прогнозирование и оценка угроз непогашения обязательств;

– оценка эффективности проводимых мероприятий по обеспечению баланса обязательств.

Наиболее точное определение мониторинга представила И.П. Фарман. По ее мнению, мониторинг «приобретает значение способа отслеживания процесса, поэтапного наблюдения, контрольного измерения» [10]. Мониторинг обязательств предполагает наличие заранее разработанных показателей (параметров). Причем по каждому показателю (параметру), должны быть рассчитаны нормативы, по которым и дается общая оценка состояния обязательств. В целом мониторинг обязательств представляет собой систему комплексных периодических исследований показателей обязательств, включающую следующие этапы:

– постановка цели и определение направления мониторинга;

– подготовка источников мониторинга;

– определение показателей-нормативов мониторинга;

– проведение наблюдения по подготовленным формулярам мониторинга;

– обработка данных мониторинга;

– обобщение, систематизация и представление результатов мониторинга.

Обобщение имеющегося опыта и его систематизация позволили нам выделить основные виды внутреннего контроля обязательств:

– учетный контроль, обеспечивающий непрерывное наблюдение через организацию эффективного аналитического учета по признакам обязательств;

– инвентаризационный контроль, устанавливающий фактическое состояние обязательств;

– аудированный контроль, направленный на получение доказательств по предпосылкам составления бухгалтерской отчетности, в части отражения состояния обязательств;

– аналитический контроль, позволяющий получить сведения о структуре, динамике, эффективности, обеспеченности обязательств, а также о выявленных причинах образования безнадежной задолженности;

– мониторинг, формирующий представление руководства о состоянии обязательств и угрозах непогашения обязательств.

Обеспечение надлежащего внутреннего контроля в комплексе, по всем его видам, позволит коммерческим организациям предвидеть и своевременно реагировать на отклонения от баланса погашения обязательств.

Библиографическая ссылка

Коваленко О.А., Яриков К.А., Коваленко И.С. ВИДЫ ВНУТРЕННЕГО КОНТРОЛЯ ОБЯЗАТЕЛЬСТВ И ИХ ПРИЕМЫ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Фундаментальные исследования. 2016. № 7-1. С. 121-125;URL: https://fundamental-research.ru/ru/article/view?id=40470 (дата обращения: 10.07.2026).