Для увеличения и роста прибыли предприятиям необходимо разрабатывать мероприятия текущего и перспективного характера по улучшению использования финансовых ресурсов, укреплению режима экономии расходования средств, усилению роли механизма формирования и распределения прибыли как экономического рычага интенсификации производства.

Процесс выработки и принятия управленческого решения относится к ответственной и трудоемкой части управленческого труда. Как показывает практика, принимаемые руководством решения по развитию и организации производства носят интуитивный характер, не обоснованный соответствующими расчетами.

В современных условиях для выработки эффективных и оперативных решений необходима достоверная информация о производственном и финансовом положении предприятия. Бухгалтерский (финансовый) учет как основная часть информационной системы предприятия содержит в основном информацию в стоимостном выражении, в целом по предприятию, по итогам года (поквартально). Такая информация полезна для акционеров, кредиторов, фискальных органов, но для разработки стратегии и тактики внутреннего управления деятельностью предприятия ее недостаточно. Информация, необходимая для оперативного управления предприятием, содержится в системе управленческого учета.

Директора предприятий, руководители структурных подразделений довольно часто ведут оперативную регистрацию важнейших хозяйственных процессов и операций, делают примерные расчеты, прикидки, намечают неотложные мероприятия, тем самым осуществляют оперативный учет. Но чаще всего руководители полагаются на свой производственный и организаторский опыт.

Оперативный учет является важнейшим элементом хозяйственного учета. В бухгалтерском словаре понятие «оперативного учета» трактуется как «система регистрации определенных хозяйственных операций непосредственно на месте и в момент их совершения с целью получения систематической информации о ходе выполнения плана на отдельных участках хозяйственной деятельности». Оперативный, или оперативно-технический учет используется для повседневного руководства финансово-хозяйственной деятельностью предприятия. Поэтому основным требованием, предъявляемым к оперативному учету, является быстрота получения сведений.

Сведения оперативного учета собираются на определенную дату устно, по телефону, по телеграфу, телефаксу или путем непосредственного наблюдения за хозяйственными операциями. Объекты оперативного учета не всегда оформляются документами. При этом широко используются графики, таблицы и т.д. Сведения о хозяйственных операциях могут отражаться в специальных регистрах оперативного учета (книги движения деталей и плавильные журналы на промышленных предприятиях, бракеражные журналы в детских учреждениях и больницах и т.п.). Записи в регистрах оперативного учета делаются на основе первичных документов или по данным технических приборов. При этом используются различные натуральные (килограмм, метр, лист), денежные, качественные (сорт, удельный вес, процент выработки и т.п.) измерители. Оперативный учет может прерываться во времени, и надобность в нем появляется по мере необходимости.

Оперативный учет осуществляется, как правило, не счетными работниками. Наиболее широко применяется этот вид учета производственно-диспетчерским отделом (ПДО) предприятия и его цеховыми службами – планово-диспетчерским бюро (ПДБ). С помощью оперативного учета отражаются и контролируются загрузка и использование оборудования на производстве, режим технологического процесса, ход выполнения договорных обязательств, ежедневная выработка цехов и бригад, выполнение норм выработки, соблюдение графика производства [2].

На предприятии каждому цеховому подразделению может выдаться оперативный план производства продукции за отдельный месяц. В цехах каждая смена получает ежесуточное сменное задание с разбивкой по каждой единице оборудования. Выполнение задания фиксируется в рапортах. В целях контроля за ритмичностью работы цехов диспетчерские службы ведут оперативный учет выполнения графиков. Графики должны увязываться со сроками отгрузки готовой продукции, что позволяет контролировать выполнение договорных обязательств перед покупателями.

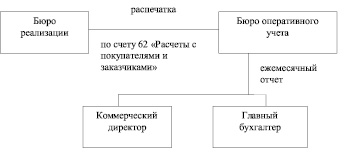

Создается бюро оперативного учета, которое контролирует, выверяет состояние расчетов с покупателями и поставщиками по следующей схеме, представленной на рисунке [2].

При надлежащей организации учета оперативный учет должен быть органически увязан со стоимостным бухгалтерским учетом за сохранностью и внутризаводским движением материалов (сырья, деталей, полуфабрикатов) по операциям технологического процесса, их передачи из цеха в цех и на склад, включая исчисление себестоимости готовой продукции.

В современных условиях возрастает значение оперативного учета реализации продукции и получение прибыли. На предприятиях необходимо внедрение ежедневного оперативного учета и контроля выполнения плана поставок в соответствии с договорами и прибыли.

Соблюдение договорных обязательств по поставкам продукции по количеству, качеству, ассортименту и срокам контролирует отдел сбыта предприятия в специальных книгах. В целом по предприятию в разрезе видов продукции и покупателей в натуральном и денежном выражении ведется ежедневный учет отгрузки и реализации готовой продукции.

С помощью оперативного учета управленческому персоналу поступает информация об объемах выпущенной продукции, ее отгрузке и реализации, о наличии производственных запасов и т.д. Было бы целесообразным представление этих сведений ежедневно, с обязательным просчетом прибыли [2].

Прибыль от реализации продукции определяется как разность между фактически поступившей суммой по продажным ценам (с учетом доплат, скидок, надбавок и за вычетом налогов) и полной себестоимостью реализованной продукции. Реализованная продукция в натуральном выражении используется для определения прибыли прямым счетом. Это не единственные методы подсчета прибыли.

Сверка расчетов предприятия

При стабильных отпускных ценах фактически полученная прибыль от реализации исчисляется умножением фактически сложившегося в предыдущем месяце процентного отношения прибыли к выручке от реализации на стоимость фактически реализованной за день (пятидневку, декаду) продукции. Процентное отношение прибыли к выручке от реализации – это модифицированный показатель рентабельности продукции, то есть рентабельность объема продаж, Рvп:

(1)

(1)

где Пр – прибыль от реализации продукции; Vр – выручка от реализации продукции.

Модифицируем формулу (1) и представляем ее в следующем виде:

(2)

(2)

где S – себестоимость реализации продукции.

Следовательно, на рентабельность объема продаж влияют цена и себестоимость реализованной продукции. Снижение этого показателя может свидетельствовать о падении конкурентоспособности предприятия, так как позволяет предположить сокращение спроса на его продукцию [2].

Определение прибыли от реализации конкретных видов продукции возможно лишь при условии аналитического учета затрат по видам продукции. При этом возможно объединение регистров бухгалтерского и оперативного учета.

В структуре реализации на основе данных расчетов будут выявляться изделия (продукция), по которым наблюдается падение спроса. Управленческий персонал предприятия может принять решение о снижении доли в реализации менее рентабельных изделий и повышении доли изделий (продукции) с высокой рентабельностью.

Оперативный учет является важнейшей частью управленческого бухгалтерского учета. Одним из наиболее эффективных методов планирования и прогнозирования деятельности предприятия является анализ изучения зависимостей финансовых результатов от затрат, объема производства и реализации. Его еще называют анализом соотношения «затраты – объем – прибыль» («Cost–Volume–Profit» или «CVP-анализ»). Он позволяет руководству предприятия выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск.

Используя «CVP-анализ», можно дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Важнейшей составляющей «CVP-анализа» является разделение затрат предприятия на постоянные, не зависящие от объема производства и переменные, изменяющиеся с ростом (снижением) объема выпуска и продаж. Во многих случаях выделение затрат лишь двух видов оказывается недостаточным для того, чтобы определить наиболее выгодный ассортимент продукции и оптимальные цены, с максимальной эффективностью использовать производственные мощности. Неточность возникает из-за того, что с вводом в производство нового вида продукции или при увеличении объема выпуска существующих изделий может потребоваться увеличение части постоянных затрат. Указанная погрешность уменьшается при делении затрат на прямые и косвенные с последующим ростом промежуточной маржи. Промежуточная маржа – это результат после вычитания из выручки от реализации прямых переменных и прямых постоянных затрат.

При этом прямыми считаются затраты, которые относятся непосредственно к данному изделию. Косвенные затраты трудно отнести к конкретным видам продукции, поэтому во многих случаях их относят на то или другое изделие пропорционально доле этого изделия в стоимости общего объема производства.

Но деление затрат на прямые и косвенные при определении промежуточной маржи также не исключает неточности. Не только переменные и прямые постоянные, но и часть косвенных постоянных затрат могут изменяться в связи с изменением выпуска определенного вида продукции. Поэтому для выполнения задач «CVP-анализа» целесообразно ввести двухступенчатую оценку затрат и промежуточной маржи, что позволит иметь преимущества перед оперированием как валовой, так и промежуточной маржей прямыми и косвенными затратами.

Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства, но рассчитанные на единицу продукции являются постоянными. Это затраты сырья, материалов, заработная плата основных производственных рабочих. Постоянные затраты в сумме не изменяются при изменении объема производства, относительно постоянны, но рассчитанные на единицу зависят от изменения уровня производства. С вводом дополнительного оборудования, привлечения управленческого персонала, увеличением площадей среди постоянных затрат могут возникнуть дополнительные расходы (амортизация, заработная плата управленческого персонала, арендная плата) с увеличением выпуска существующих изделий и ввода в производство новых. Это предполагает деление их на две ступени. К I ступени отнесем ту часть постоянных затрат, которая изменяется при вводе или изменении объема производства рассматриваемого изделия, а ко II ступени – затраты, остающиеся неизменными при указанных изменяющихся условиях [1].

Сумма переменных затрат изменяется в соответствии с объемом выпуска, поэтому детализации их по ступеням не требуется. Если часть переменных затрат не изменяется с изменением в производстве рассматриваемого изделия, то их относят ко II ступени постоянных затрат. Иначе она окажется дважды включенной в расчет промежуточной маржи, что исказит финансовый результат (прибыль или убыток).

Промежуточная маржа равна разнице между выручкой от продажи изделия, переменными и постоянными затратами I ступени. Промежуточный маржинальный доход занимает промежуточное положение между валовой маржей (маржинальным доходом) и прибылью.

Руководство предприятия может сделать вывод о нецелесообразности выпуска конкретного изделия или уменьшить затраты по его производству, чтобы его продажа давала прибыль.

Подобное решение – одно из самых принципиальных в управлении деятельностью предприятия. С позиций «CVP-анализа» следует, что реализация изделия покрывает все затраты на производство этого изделия (промежуточная маржа имеет положительное значение). Постоянные затраты II ступени не зависят от изменения выпуска изделия, поэтому они не уменьшаются в случае отказа от производства изделия, а прибавляются к сумме затрат II ступени побочного изделия и сделают ее убыточной. Это связано с тем, что существующие производственные мощности, требующие постоянных расходов (на закупку оборудования, амортизацию, инженерное и кадровое обеспечение служащими, включая финансовые издержки) в случае отказа от производства одного из этих изделий будут использоваться неэффективно. Для предприятия важно, чтобы промежуточная маржа покрывала максимальную часть постоянных затрат II ступени, тем самым увеличивая прибыль.

Таким образом, анализ взаимосвязи затрат, выручки (дохода), объема производства и прибыли оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли.

Для повышения оперативности и аналитичности информации и отдельного определения финансовых результатов от продажи продукции рекомендуем использовать рассмотренную выше модель «CVP-анализа» в оперативном учете на промышленных предприятиях [1].

Оперативный учет тесно связан с оперативным планированием и строится таким образом, чтобы управленческий персонал быстро получал сведения о важных хозяйственных процессах и операциях и намечал неотложные мероприятия, которые не требуют долгосрочного привлечения ресурсов предприятия. Такие мероприятия или решения считаются краткосрочными. Принятие краткосрочных решений основывается на результатах анализа экономической обстановки и оценки материальных, человеческих и финансовых ресурсов, которыми предприятие располагает в настоящее время.

Начинается процесс принятия решения с определения цели (направления) и задач, стоящих перед предприятием. От этого зависит отбор исходной оперативной информации и способы решения.

Обычно руководители предприятия преследуют цель получения максимальной прибыли. Прибыль – важная форма выражения деловой активности предприятия. Прибыль используется на капитальные вложения, увеличивающие стоимость имущества, входящего в основной капитал предприятия, или расходуется на прирост стоимости имущества, входящего в его оборотный капитал. За счет прибыли осуществляется выплата дивидендов акционерам и учредителям.

Эта оперативная текущая цель выражает конкретное, ортодоксальное мышление руководства предприятия. В современных условиях на первое место выдвигаются стратегические, глобальные цели: выживание предприятия, его экологический нейтралитет, сохранение рабочих мест, то есть социальные факторы.

Второй этап процесса принятия решения предполагает сравнительную оценку ряда альтернативных вариантов действий и выбор из них оптимального, в наибольшей степени отвечающего целям предприятия.

В информационной системе любого предприятия особое внимание уделяется внутренней информации. Она характеризует разные стороны производственно-хозяйственной деятельности структурных подразделений, носит оперативный характер и отражает ход производства и реализации продукции, а также финансовые результаты работы как предприятия, так и его структурных подразделений.

Принятие управленческих решений не всегда требует полной совокупности информации. В таких случаях необходимая информация накапливается в отделах и службах предприятия. Главное, в информации должны найти отражение связи между подразделениями и показателями и процесс их формирования.

После того как необходимая информация собрана и выбраны альтернативные варианты действий, составляют бюджет (или смету), то есть прогноз будущих финансовых операций и ожидаемые результаты.

По определению Института дипломированных управляющих бухгалтеров по управленческому учету (США) бюджет – это «количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и/или расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели».

Чаще всего бюджет составляют на ограниченный период, обычно не более чем на год с разбивкой на более короткие периоды. В случаях выпуска нового продукта, внедрения новых технологий, которые требуют дополнительных капитальных вложений, бюджеты разрабатываются на пять и более лет.

Бюджеты (или сметы) разрабатываются как для предприятия в целом, так и для его подразделений.

Бюджет может иметь различные виды и формы, в зависимости от предмета; от размера предприятия; от степени интеграции с финансовой структурой предприятия; от квалификации разработчиков.

Общий (или генеральный) бюджет охватывает общую деятельность предприятия и состоит из двух основных бюджетов.

Оперативный (или текущий) бюджет показывает планируемые хозяйственные операции на предстоящий год и включает в себя плановый отчет о прибылях и убытках, который формируется на основе частных смет, отражающих статьи доходов и расходов предприятия.

Форма бюджета (сметы) не стандартизирована. Разработка идет снизу вверх, от руководителей центров ответственности (цеха, участка) до управленческой бухгалтерии. Состав элементов общего бюджета во многом зависит от вида деятельности предприятия.

На последних этапах процесса принятия управленческих решений фактические показатели (результаты) сравнивают с планируемыми (прогнозируемыми) и принимаются необходимые меры в случае их расхождения, то есть осуществляется контроль и регулирование в рамках предприятия. Тем самым осуществляется обратная связь между последним и первым этапами принятия решения, предпринимаемая с целью приведения фактических результатов в соответствие с прогнозированными показателями [4].

Как отмечалось, процесс принятия управленческих решений строится на выборе наилучшего варианта из нескольких представленных. Чтобы сделать выбор, нужно владеть соответствующей информацией, например данными о затратах прошлого периода. Эти данные необходимо скорректировать на изменения, относящиеся к будущим периодам. Иначе говоря, базой для расчета будущих затрат для какого-либо варианта являются затраты прошлого периода.

Применение различных методов учета затрат влияет на величину себестоимости продукции и на сумму полученной прибыли Данные о будущих затратах, а также доходах или использованных ресурсах – это релевантная информация. Поясним, что релевантными могут быть только доходы и затраты, во-первых, относящиеся к будущему управленческому решению, и, во-вторых, которые от варианта к варианту меняются. Показатели, которые остаются неизменными при всех альтернативных вариантах, не принимаются в расчет при оценках. Следовательно, фактические данные сами по себе не являются релевантными и могут не рассматриваться при выработке управленческого решения. Но они тем не менее необходимы как основная база для прогнозирования величины и поведения будущих затрат. Значение релевантной информации возрастает, если для выбора наилучшего решения из предлагаемых альтернатив необходимо принять во внимание значительное число показателей.

Использование релевантной информации и маржинального подхода облегчает руководителям выбор варианта из существующих альтернатив и позволяет обосновывать свои решения.

Данные, поставляемые системой бухгалтерского учета, представляют собой всего лишь «сырую» информацию и в большинстве случаев требует специальной обработки для осмысления ее содержания, оценки хозяйственной ситуации, выработки тактических и стратегических решений. Такая обработка осуществляется приемами экономического анализа. При этом решаются задачи:

– определить форму связи между результатом и факторами;

– рассчитать тесноту связи между ними;

– оценить влияние факторов [3].

Данные задачи решают методами стохастического факторного анализа (корреляционно-регриссионный анализ, метод Гаусса и другие).

Для управления прибылью предприятия и определения соотношения постоянных и переменных затрат определяют производственный леверидж (leverage), как уровень изменения финансового результата:

(3)

(3)

где ПостЗ – постоянные затраты; ПерЗ – переменные затраты.

Из расчета следует: чем выше постоянные затраты, тем выше уровень производственного левериджа. А чем выше уровень производственного левериджа, тем выше производственный риск предприятия. Оценка сумм постоянных и переменных расходов позволяет выявить уровень риска, что необходимо при принятии управленческих решений.

Оперативный учет как одна из функций управления оказывает влияние на планирование эффективной деятельности предприятия. В процессе планирования предоставленная оперативная информация превращается в конкретные цели и ведет к получению прибыли.

В современных условиях основным направлением развития оперативного учета является оперативный контроллинг. Основные задачи оперативного контроллинга – тактическое планирование, контроль и предоставление информации для принятия стратегических решений. Оперативное управление ориентируется на эффективность внутренних процессов предприятия [5].

Для обеспечения оперативного планирования используются данные о затратах и доходах, издержках и объеме производства. На их основе рассчитывается прибыль, рентабельность и экономичность.

От оперативного контроллинга управленческий персонал переходит к контроллингу стратегическому. Определяется возможность предприятия достичь экономических успехов на долгосрочную перспективу. Только наличие прибыли не гарантирует выживаемости предприятия в перспективе. Измеряются шансы и риски, сильные и слабые стороны.

Для обоснования стратегии развития предприятия используются методы экономического анализа: SWOT-анализ, анализ разрывов, портфельный анализ и другие расчеты.

Сущность SWOT-анализа сводится к оценке актуального состояния предприятия (сильные и слабые стороны), его возможности и опасности в будущем. Креативный подход приветствуется.

Анализ разрыва показывает позитивный разрыв – что будет, основываясь на сильных сторонах предприятия, и негативный разрыв – рассчитывают, что будет, если цель прогнозируется на основе слабых сторон. Целевыми величинами могут быть прибыль и выручка [3].

С помощью портфельного анализа проводится стратегическая оценка отдельных значимых бизнес-единиц и определение приоритетов при распределении ресурсов между ними. Определяется высокое или низкое соотношение «доля рынка» – «темпы роста рынка». Каждой бизнес-единице предлагаются нормативные стратегии по образу действий. В последние годы разработано большое количество портфельных концепций для учета разных стратегических решений.

Таким образом, оперативный управленческий учет посредством использования разных методов обеспечивает реализацию стратегии. Оперативная информация используется для планирования, управления и контроля. Расчет финансовых результатов проводится на основе плановых и фактических данных. Для управления предприятием необходима информ

Библиографическая ссылка

Бушева А.Ю., Булычева Т.В. ОПЕРАТИВНЫЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Фундаментальные исследования. 2016. № 6-2. С. 349-355;URL: https://fundamental-research.ru/ru/article/view?id=40422 (дата обращения: 01.07.2026).