На современном этапе развитие экономики, в том числе экономики промышленности, протекает в условиях финансового кризиса. В этих условиях, для обеспечения устойчивого развития экономики целесообразно при формировании инвестиционной политики использовать элементы антикризисного управления. Термины «антикризисное управление» и «инвестирование» очень часто воспринимаются как несовместимые [7]. Обычно под антикризисным управлением понимается управление ходом текущего кризиса, либо управление с целью устранения последствий случившегося ранее кризиса [2]. В таких условиях реализация комплекса управленческих мер, имеющих тактический характер, является очевидной. Однако эти условия жестко ограничиваются промежутками времени между моментом принятия решения, моментом его реализации и проявлением отклика управляемой системы, поскольку само управление кризисом по определению предполагает использование наиболее активных, действенных, дающих наиболее быструю отдачу методов. Такой подход объективно предопределяет использование оперативных приемов (экспресс-методов) анализа для формирования исходной информативной базы принятия подобных решений.

Как известно, инвестиционный процесс представляет действия по долгосрочному управлению ресурсами, которые могут отвечать как традиционному развитию, так и новому, нетипичному для данной отрасли, и в конечном итоге должны привести к прорыву в этой области как в количественном, так и в качественном отношениях. Предполагается, что промежутки времени между принятием решения об инвестировании, моментом начала его реализации и моментом получения результатов достаточно продолжительны для того, чтобы возникла временная неопределенность, связанная, прежде всего, с наличием набора инвестиционных альтернатив. Это приводит к появлению новых, дополнительно к уже существующим, нетипичных инвестиционных рисков. Постановка инвестиционных задач в этом случае воспринимается как стратегическая. При этом традиционно предполагается, что решения об инвестировании в большинстве случаев принимаются в периоды стабильного развития экономической системы. Наличие стабильности и максимальной определенности перспектив способствует принятию инвестиционных решений как инструмента, позволяющего обеспечить наиболее динамичное и устойчивое развитие управляемой системы.

Выше были рассмотрены две составляющие термина «антикризисное управление», а именно управление текущим кризисом и управление его последствиями. Необходимо отметить, что существует и третья составляющая – превентивное антикризисное управление (ПрАУ), под которым понимается способность прогнозировать причины и момент наступления кризиса, а в случае объективной невозможности избежать вхождения в кризисный период принять необходимые меры (разработать и реализовать комплекс управленческих действий), направленные в краткосрочном периоде на снижение потерь в отраслях промышленного комплекса, в долгосрочном – на упразднении неэффективных и обновлении потенциала наиболее приоритетных отраслей.

На наш взгляд, используемая в настоящее время политика антикризисного управления недостаточно использует элементы превентивного антикризисного управления, преимущество которого заключается в наличии более продолжительных, промежутков времени между моментами принятия, реализации и проявления соответствующих решений в управляемой системе. Такой подход позволит также устранить противоречия во взаимодействии техники инвестирования и антикризисного управления. Поэтому считаем необходимым отметить, что превентивное антикризисное управление должно рассматриваться не только как эффективный инструмент преодоления кризиса, но и как инструмент квалифицированного стратегического управления. Положительным моментом такого подхода является то, что резкое увеличение количества факторов, влияющих на положение отрасли, и усложнение характера их взаимодействия значительно сокращают промежутки времени стабильного развития отрасли. Однако, при этом необходимость развития инвестиционных процессов объективно остается инструментом обеспечения динамичного и устойчивого развития любой отрасли. Поэтому весьма актуальной становится задача разработки методологического аппарата органической связи целей инвестиционной политики и антикризисного управления. Основой такой связи должна стать разработка техники прогнозирования и анализа, которая могла бы использоваться и в инвестировании и в антикризисном управлении. Основу такой техники должна составлять достаточно развитая и понятная всем управленцам общая концепция анализа для целей инвестирования, которая после соответствующей модификации могла быть использована для определения задач антикризисного управления.

Целью инвестиционной политики в рамках антикризисного управления должны стать ресурсная достаточность и оптимальная (наименее затратная) и предельно гибкая структура ресурсов. Достижение этой цели возможно с использованием диверсификации. Наиболее точно генеральную цель инвестирования в рамках процедур антикризисного (и, прежде всего, превентивного) управления можно определить как обеспечение прогнозируемого, эволюционного, долгосрочного развития реального сектора в качестве цели поддержки [7]. Достижение данной цели возможно при прохождения следующих этапов

I. Выбор наиболее эффективных и перспективных направлений деятельности в зависимости от фазы протекания кризиса. Переход к практике сокращения средневзвешенного инвестиционного периода по мере приближения к пику кризиса и переход к практике увеличения инвестиционного периода по мере удаления от него. Данная задача представляет двуединый механизм. С одной стороны, в текущий момент времени самые перспективные направления рассматриваются как обладающие наиболее значительными уровнями индивидуальных рисков по сравнению с традиционными и привычными направлениями деятельности. Наибольший риск соответствует направлениям, имеющим революционный характер. При этом лишь незначительная часть из них позволит осуществить качественный рывок в развитии, обеспечит преимущества, а другая приведет к потере инвестиционных ресурсов и ухудшению состояния. В данном случае срабатывает принцип, известный из общей теории инвестирования: больший уровень риска есть плата за большую доходность (аксиома 1) [14]. Перспективный характер ощущается лицом, принимающим решение (ЛПР), только на креативно-эвристическом уровне. С другой стороны, практически невозможно количественно определить тенденции развития данных направлений. То есть, достаточно сложно говорить об оценке конечной эффективности направления, так необходимой для принятия решения об инвестиционных вложениях в условиях наличия различных альтернатив. Чем ближе момент наступления кризиса, тем менее рисковые решения будет принимать ЛПР. В общей теории инвестирования излагается тезис и о предпочтении в пользу меньшего риска при равной конечной доходности альтернативных направлений (аксиома 2) [14]. Естественно, что в квазистабильные периоды объективно возникает готовность ЛПР к принятию и реализации наиболее рисковых решений. Для понимания основ выбора инвестирования, нам думается, целесообразно использовать следующее общее правило: готовность к принятию решения о выборе или отказе определяется на основании оценки динамики риска глобального бизнеса организации в ретроспективе и перспективе [7]. При принятии решения о поиске иного направления развития увеличение интегрального риска бизнеса, характеризующегося новой структурой в связи с появлением другого направления, должно быть меньше по сравнению с увеличением доходности от такой деятельности. Направления развития, не соответствующие данному требованию, отбраковываются. Среди решений, удовлетворяющих приведенному условию, выбор осуществляется в пользу исполнения аксиомы 2.

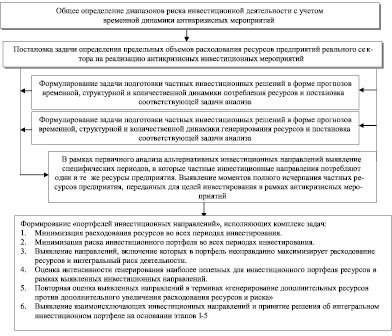

II. Выявление и отсечение взаимоисключающих инвестиционных направлений. Данная задача может быть решена в рамках традиционной модели принятия инвестиционного решения [1; 4; 5]. В связи с наличием определенной специфики антикризисных мероприятий определим лишь основные шаги подобной деятельности (рисунок).

Общая последовательность решения задачи выявления и отсечения взаимоисключающих инвестиционных направлений в рамках антикризисных мероприятий

III. Выбор направлений долгосрочного, реального инвестирования как:

1. Возможного направления в рамках диверсификации деятельности. Разрабатывая антикризисные мероприятия, необходимо иметь в виду, что в случае успеха политика диверсификации является, прежде всего, инструментом активного снижения интегральных рисков бизнеса. Основываясь на принципе продолжения развития организации как конечной цели антикризисного управления, можно привести оценку Жан-Жака Ламбена, который отмечает, что в центре любой стратегии развития лежат цели расширения, диверсификации и инновации, задача диверсификации должна быть разделена на два самостоятельных направления:

1) оценка пригодности частных традиционных направлений деятельности для включения в портфель антикризисных мероприятий;

2) оценка пригодности частных нетрадиционных направлений деятельности для включения в портфель антикризисных мероприятий.

2. Следствия стремления к максимизации прибыли. Выбор направлений долгосрочного, реального инвестирования как последствия стремления к максимизации прибыли. Объективным условием долговременного бизнеса является достаточность финансовых потоков, оптимальность их структуры, низкие затраты на их образование и т.д. Таким образом, данная задача взаимосвязана с проблематикой анализа безубыточности деятельности, который используется: при введении в производство нового продукта; модернизации производственных мощностей; изменениях в производственной или административной деятельности предприятия; создании нового предприятия либо производственного сектора и др.

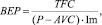

Из теории общего инвестиционного анализа известно, что уровень безубыточной деятельности (точка безубыточности – break even point, BEP) может быть определен [1; 10; 5; 6; 9; 13] как

(1)

(1)

где TFC – общие постоянные затраты; P – цена единицы продукции; AVC – переменные затраты на производство единицы продукции.

На сегодняшний день достаточно подробно рассматривается определение точки безубыточности от выпуска продукции. Однако она не учитывает влияние инвестиций. Поэтому с учетом инвестиционных вложений точку безубыточности можно определять, используя следующее выражение:

(2)

(2)

где Im – доход от инвестиций.

Доход от инвестиций определяется как превышение поступлений от инвестиций над вложенными средствами с учетом всех текущих платежей.

Выражение (2) можно использовать для дополнительного воздействия на процедуры отсечения наименее эффективных инвестиционных проектов.

IV. Выбор инструментов для финансового инвестирования. Если не существует специальной цели изменения направления деятельности, то этот выбор необходимо осуществлять в качестве действий по обеспечению цели максимизации прибыли. С точки зрения стратегической диверсификации деятельности финансовые инвестиции должны рассматриваться как инструмент, позволяющий сократить средний период окупаемости инвестиций. Чрезмерная увлеченность реальным инвестированием может стать причиной возникновения кризиса. А при уже существующем кризисе это может стать губительным для экономики в целом. Причина этого заключается в длительном сроке окупаемости реальных инвестиций. Выбор объектов финансового инвестирования является сложной и самостоятельной задачей, рассмотрение которой следует проводить особо. Наиболее сильное влияние на принятие решения о выборе объекта оказывает макроэкономическое состояние экономики.

Способность финансового инвестирования быть прерванным только на основании решения ЛПР, практически без возникновения специфических проблем с заинтересованными группами инвестиционного процесса, имеет и другую сторону [7]. В данном случае речь идет о способности объектов финансовых инвестиций обеспечивать доходы с применением эффекта компаундинга. Сущность его заключается в том, что прибыль от реализации краткосрочной частной стратегии объединяется с основным капиталом, выводимым из операций после их окончания, а объединенный капитал поступает в качестве инвестиционного ресурсного потока в новую краткосрочную операцию.

Отличительным свойством финансового инвестирования являются и уникальные, присущие конкретным объектам свойства, которые можно использовать и в целях максимизации прибыли, и в целях защиты (страхования) инвестиций, и в целях оптимизации инвестиционных портфелей. Так, например, известны возможности использования техники иммунизации для оптимизации портфелей долговых инструментов [8; 10; 11; 14], использования опционов для формирования защитных и агрессивных портфелей [3; 11; 14], использование кэпов и флоров для оптимизации структуры платежей за пользование долговыми ресурсами [14] и др. Финансовые инструменты при квалифицированной организации системы анализа можно использовать: для создания защитных портфельных конгломератов; самостоятельного извлечения прибыли; дополнительного финансирования долгосрочной инвестиционной деятельности; оптимизации структуры платежей за пользование заемными ресурсами и пр.

V. Формирование внутренне сбалансированного инвестиционного портфеля, который существовал бы на основе предельно возможного применения внутрипортфельного самофинансирования с учетом реальных возможностей притока внешних (по отношению к портфелю) средств предприятия. Доходные потоки от инвестиций в первую очередь направляются на поддержание направлений, обеспечивающих достижение максимальной прибыли. Основной задачей при реализации инвестиционного процесса является достижение иного (по сравнению с традиционно прогнозируемым) состояния, характеризующегося более устойчивым состоянием.

VI. Формирование инвестиционных портфелей финансовых инструментов таким образом, чтобы обеспечить генерацию внутри портфельных защитных конгломератов при стремлении к максимально возможному сокращению трансакционных издержек дополнительных финансовых операций. Достоинства финансовых инструментов связаны с наличием существенных недостатков. А именно наличие зависимости рисков инвестирования в инструмент не только от динамики финансово-хозяйственного положения хозяйствующего субъекта, эмитировавшего инструмент, но и от динамики макроэкономических показателей (уровень инфляции, ставка рефинансирования, платежное и торговое сальдо и т.д.) – то есть от собственных и системных рисков. Воздействие системных рисков на особенности существования инструмента финансовых инвестиций в силу большей взаимозависимости этих инструментов более существенно, чем подобное воздействие на объекты реального инвестирования. С другой стороны, помимо практики простого извлечения прибыли за счет курсовых разниц, указанные инструменты можно использовать и для генерации защитных стратегий. Более подробно изложение данной проблемы представлено в [3; 8; 10; 11; 13; 14]. Наиболее простыми и распространёнными защитными инструментами являются опцион и короткая продажа.

VII. Обеспечение:

1) максимально возможного уровня диверсификации инвестиционного портфеля с приоритетом в пользу направлений инструментов-субститутов;

2) стремления к минимизации суммарных собственных рисков инвестиционного портфеля. При этом приоритетом должны преобладать направления и инструменты-субституты, а также стремление к минимизации суммарных собственных рисков инвестиционного портфеля.

Проблема обращения к инструментам-субститутам обусловлена необходимостью квалифицированного управления собственным риском бизнеса. Так, с одной стороны, реализация инвестиционного направления, которое имеет уникальный потенциал и перспективы и избрано в качестве одного из направлений развития в рамках стратегической диверсификации деятельности может не дать запланированного эффекта по ряду различных причин, а именно неготовность ЛПР принимать нетрадиционные решения; неспособность изыскать достаточные по объему и структуре ресурсы для развития данного направления и т.д. Поэтому не всегда возникающие проблемы являются последствием самостоятельных проблем в рамках конкретного направления деятельности. Они могут быть связаны с проблемами организации, которая использует данное направление развития. Нельзя считать, что данное направление «закрыто» из-за проблем организации. Можно изменить тактику инвестирования для того, чтобы использовать преимущества перспективного направления, и в значительной степени устранить недостатки. Решение данной проблемы возможно при использовании портфельного инвестирования. С другой стороны, наиболее квалифицированно задачу уменьшения рисков направлений инвестирования можно решить, выбрав инструменты-субституты (заменители). Особенности взаимного существования данных инструментов очень подробно изложены в курсах экономической теории. В данном случае, если в процессе квалифицированного анализа будет выявлен перспективный инструмент, для которого возможно будет определить количественно или логически набор инструментов-субститутов, то инвестиционный портфель, составленный из инвестиций в этот инструмент и инвестиций в субститут в соотношениях, определяемых стремлением к достижению определенного риска инвестиций, окажется более успешным и защищенным по сравнению с простыми инвестициями. Необходимо отметить, что отрицательным моментом данного подхода является потребность в большом объеме инвестиционных ресурсов, что приводит к меньшей результирующей эффективности инвестиций. Поэтому принятие подобного решения тесно взаимосвязано с оценками в терминах «снижение доходности – снижение риска».

VIII. Привлечение новых заинтересованных групп либо отдельных хозяйствующих субъектов в процедуры финансирования инвестиционной деятельности. Подобная деятельность может иметь превентивный антикризисный характер, использоваться в рамках конкретной антикризисной программы или применяться самостоятельно. Принятие этих решений относится к категории управления рисками инвестиционного проекта. При этом следует иметь в виду, что привлечение новых заинтересованных субъектов хозяйствования уменьшает финансовое бремя для уже привлеченных ранее, что способствует снижению их собственных рисков.

IX. Обеспечение приоритетного направления внешних ресурсов в инвестиционные направления, обладающие более высокой внутренней нормой доходности по сравнению с нормой платежей за пользование ресурсами с учетом необходимости соблюдения сроков возврата ресурсов. Последнее может осуществляться за счет доходных потоков, обеспечиваемых иными инвестиционными направлениями и, прежде всего, финансовыми инвестиционными направлениями. Кризисное состояние наиболее очевидно выражается в недостаточных объемах доходных финансовых потоков и в их неудовлетворительной структуре. Количественно данная проблема коррелирует с проблематикой эффективного использования финансового рычага, оценки стоимости обслуживания капитала и общей эффективностью деятельности.

X. Переход к политике долгосрочного инвестирования при использовании финансовых инструментов, если направление бизнеса прибыльно и связано с низким риском, а имеющегося объема ресурсов управляемой системе недостаточно для перехода к данному направлению бизнеса.

Таким образом, формирование действенной инвестиционной политики невозможно без учета антикризисных мероприятий, которые позволят остановить нарастание кризиса, затормозить рост цен, восстановить нормальное функционирование рыночных механизмов и бесперебойную торговлю, стабилизировать положение в банковской системе, не допустить срыва выполнения обязательств по внешнему долгу, защитить большинство населения страны от последствий хаотической девальвации и инфляционного скачка.

Библиографическая ссылка

Аликаева М.В., Асланова Л.О., Губачиков А.М., Кушбокова Р.Х. ИСПОЛЬЗОВАНИЕ ЭЛЕМЕНТОВ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРИ ФОРМИРОВАНИИ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ // Фундаментальные исследования. 2016. № 4-3. С. 557-562;URL: https://fundamental-research.ru/ru/article/view?id=40215 (дата обращения: 01.07.2026).