Процесс формирования и функционирования механизма аутсорсинга в промышленности РСО-А должен осуществляться на планово-проектной основе. Концептуальная схема взаимодействия предприятия промышленности и аутсорсеров отражена в статье «Содержание организационно-экономического механизма аутсорсинга промышленных предприятий республики РСО - Алания» [9].

При создании организационно-экономического механизма аутсорсинга предприятия необходимо дать ответ на вопрос: необходимо ли в процессе аутсорсинга максимизировать доходы и минимизировать расходы каждого подразделения?

Функции организационно-экономического механизма аутсорсинга предприятий промышленности многообразны и не сводятся только к максимизации дохода (таблица).

Решать задачи подобного рода следует с учетом экономических интересов всего предприятия. Отдельное подразделение является частью структуры всего предприятия. Однако структура предприятия не просто механическая сумма составляющих ее элементов, а интегрирующее образование, включающее подразделения, как приносящие доходы, так и не создающие никаких доходов, но потребляющие ресурсы. Поэтому неправильно полагать, что максимизация доходов каждого отдельного подразделения позволит максимизировать доходы всего предприятия.

Аналогично рассматривается ситуация и с минимизацией расходов каждого отдельного подразделения [7, 8].

Функции организационно-экономического механизма аутсорсинга предприятий промышленности

|

Наименование функции |

Основное содержание функции |

|

Политическая |

Повышение конкурентоспособности отечественных предприятий промышленности. Формирование сетевой структуры современных производств, функционирующей на основе саморазвития и синергии |

|

Экономическая |

Углубление разделения и кооперации, развитие в промышленности современных форм взаимодействия отдельных бизнес-процессов и перевод их на более высокий уровень эффективности и конкурентоспособности |

|

Инфраструктурная |

Перевод отдельных бизнес-процессов предприятий для развития специализированной инфраструктуры промышленности |

|

Финансовая |

Повышение финансовой самостоятельности предприятий. Развитие финансовых потоков, использование финансов для коренного изменения положения отдельных бизнесов |

|

Маркетинговая |

Повышение роли маркетинга в деятельности предприятий, развитие новых потребностей и направлений их деятельности, содействие в выходе на новые рынки современной продукции |

|

Производственная |

Оптимизация производственных потенциалов, организация кооперации для рациональной загрузки мощностей |

|

Инновационная |

Создание инновационной сети промышленности на основе распространения НИОКР и передовых технологий |

|

Кадровая |

Формирование специализированных команд персонала с высокой профессиональной подготовкой и опытом. |

При рассмотрении целесообразности аутсорсинга следует исходить из рационального лимитирования производственных расходов, при одновременном обязательном обеспечении минимума доходов, что обеспечивает устойчивость и реальность бюджета предприятия и предупреждает возникновение причин кризиса, вызванных недостатком финансовых средств. Ведь, например, при необоснованной передаче производства внешним фирмам может возникнуть ситуация опасного спада объемов выручки (Kсп), как отношение объемов произведенной продукции за период осуществления аутсорсинга (ОП2) к периоду предшествующему его применению (ОП1).

Спад производства тем глубже, чем меньше значение данного коэффициента.

Организационно-экономический механизм аутсорсинга должен обеспечить достаточность объема средств, требуемых для осуществления хозяйственной деятельности предприятия. Показателем достаточности средств за анализируемый период (ДС) является общая разность поступлений предприятию и его затрат (платежей).

где РППi – разность поступлений и затрат (платежей) предприятия в i-м периоде, руб., представляющий собой

РППi = ДПi – ДПЛi,

где ДПi – сумма денежных поступлений в i-м периоде, руб.; ДПЛi – сумма обязательных затрат (платежей) в i-м периоде, руб. [3, 5].

Признаком достаточности средств на предприятии после осуществления аутсорсинга в анализируемом подпериоде является условие:

РППi ≥ 0.

С учетом условия рационального лимитирования производственных расходов при одновременном обязательном обеспечении минимума доходов необходимо обеспечить

ДПi > ДПЛi; ДПЛi → optim,

где ДПi – сумма денежных поступлений в i-м периоде, руб.; ДПЛi – сумма обязательных затрат (платежей) в i-м периоде, руб.

Источниками денежных поступлений предприятию являются:

1) поступления от текущей деятельности (выручка от реализации продукции; полученные авансы от покупателей и других партнеров; возврат средств от поставщиков и др. Сюда могут входить поступления предприятию промышленности от участия в аутсорсинге;

2) поступления от инвестиционной деятельности (выручка от реализации основных средств, нематериальных активов, долгосрочных финансовых вложений, в том числе по линии аутсорсинга);

3) поступления от финансовой деятельности включают получение краткосрочных и долгосрочных ссуд и займов, в том числе от участия в аутсорсинге [4, 6].

Предприятие в ходе аутсорсинга имеет множество направлений затрат (оттока) денежных средств, обусловленных, как правило, текущими обязательствами предприятия. К основным из них можно отнести следующие: оплата счетов аутсорсеров и прочих контрагентов; выплата заработной платы работникам; отчисления в фонды социального страхования и обеспечения; расчеты с бюджетом по причитающимся к уплате налогам; погашение разных задолженностей и др.

Для оценки состояния организационно-экономического механизма аутсорсинга предприятия предлагается исследовать такие его характеристики, как стабильность и рентабельность.

Стабильность производства (реализации) – это динамичность и изменяемость его объемных показателей, характеризуемые интенсивностью – величиной производства и реализации продукции до и после введения аутсорсинга.

По данному параметру предприятие - участник аутсорсинга может иметь следующие состояния: стабильное (имеет постоянную интенсивность деятельности); динамичное – изменяющаяся интенсивность, означающая рост (спад) объема производства и реализации продукции в результате аутсорсинга.

Если новый уровень объемных показателей выше прежнего – это растущее производство и положительный результат аутсорсинга. Если новый уровень ниже прежнего – это снижающееся производство и отрицательный результат аутсорсинга. Можно рассчитать два индекса:

а) по объему реализованной продукции в отпускных ценах (выручке от реализации):

где ВРП2 и ВРП1 – выручка от реализации продукции после осуществления аутсорсинга и до него, руб. [2];

б) по объему себестоимости реализованной продукции:

где СРП2 и СРП1 – полная себестоимость реализованной продукции после осуществления аутсорсинга и до него, руб.

Организационно-экономический механизм аутсорсинга предприятия стабилен, если выполняется условие: ИВ ≈ 1. Это означает, что аутсорсинг не дал ощутимого преимущества предприятию промышленности, но позволил сохранить экономические показатели на прежнем уровне [9].

Если ИВ < 1 – это спад производства и реализации продукции после применения аутсорсинга, что отрицательно характеризует его организационно-экономический механизм.

В качестве показателя эффективности организационно-экономического механизма предприятия можно использовать рентабельность (предприятия, продукции). В настоящее время нормальным можно считать уровень рентабельности в диапазоне 5–20 %. Снижение показателя рентабельности в результате аутсорсинга является косвенным признаком снижения эффективности организационно-экономического механизма и сложного финансового состояния предприятия. Рост показателя рентабельности свидетельствует о росте эффективности организационно-экономического механизма аутсорсинга предприятия.

Важной характеристикой эффективности организационно-экономического механизма аутсорсинга предприятия является динамика рентабельности, которая характеризуется следующим индексом:

.

.

Индексы  и

и  рассчитываются как отношение соответствующих показателей предприятия за периоды до и после применения аутсорсинга. При этом

рассчитываются как отношение соответствующих показателей предприятия за периоды до и после применения аутсорсинга. При этом

где  ,

,  – индекс прибыли от реализации продукции за периоды до и после применения аутсорсинга;

– индекс прибыли от реализации продукции за периоды до и после применения аутсорсинга;  ,

,  – индекс полной себестоимости реализованной продукции за периоды до и после применения аутсорсинга.

– индекс полной себестоимости реализованной продукции за периоды до и после применения аутсорсинга.

Значение Ирент > 1 показывает рост рентабельности, что свидетельствует о повышении эффективности организационно-экономического механизма аутсорсинга предприятия и об улучшении его финансового состояния.

Для целей анализа влияния отдельного направления аутсорсинга на показатели предприятия предлагается следующая формула:

где ЭАi – эффективность аутсорсинга по i-му направлению; ЧПАi – чистая прибыль предприятия по i-му направлению аутсорсинга; ЗАi – затраты (издержки) предприятия на осуществление i-го направления аутсорсинга [1].

Суммарный экономический результат, полученный предприятием за счет осуществления ряда направлений аутсорсинга, можно рассчитать следующим образом [3]:

Фактический результат, полученный предприятием за счет осуществления аутсорсинга (ЭАф), следует сравнить с его ожидаемым (плановым, проектным) значением (ЭАо), что позволяет получить индекс отклонения:

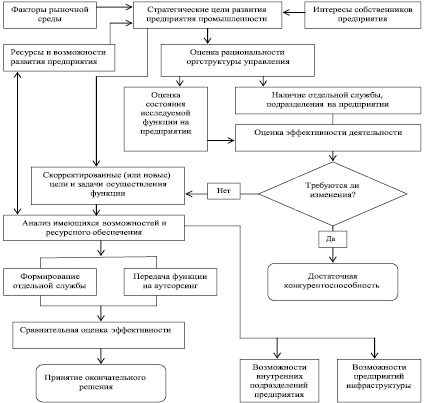

Расчет показателей эффективности деятельности предприятия промышленности до и после применения аутсорсинга позволяет сделать вывод о его целесообразности, а также о результативности данного организационно-экономического механизма развития промышленных предприятий республики на основе аутсорсинга. Расчет подобных показателей на этапе проектирования и реализации аутсорсинга позволяет использовать их при принятии управленческих решений по аутсорсингу [9, 10]. В этой связи предлагается следующий алгоритм принятия решения по аутсорсингу на предприятии промышленности (рисунок).

Представленный алгоритм позволяет придать действиям по формированию управленческого решения о целесообразности (нецелесообразности) аутсорсинга логический и обоснованный характер.

Предлагаемый алгоритм принятия решения по аутсорсингу на предприятии промышленности

Библиографическая ссылка

Хугаева Л.Т., Дзанагова И.Т., Цахоева А.Ф. АЛГОРИТМ ПРИНЯТИЯ РЕШЕНИЯ ПО АУТСОРСИНГУ НА ПРЕДПРИЯТИИ ПРОМЫШЛЕННОСТИ РЕСПУБЛИКИ РСО - АЛАНИЯ // Фундаментальные исследования. 2016. № 3-3. С. 653-657;URL: https://fundamental-research.ru/ru/article/view?id=40116 (дата обращения: 15.07.2026).