Деятельность Центрального банка как России, так и других стран мира неразрывно связана с укреплением национальной банковской системы, обеспечением ее стабильности и надежности. Снижение устойчивости банковской системы страны влечет за собой проблемы для всей экономики в целом, поскольку затрудняется финансирование экономического роста.

Денежно-кредитная политика, проводимая Банком России в 2014–2015 годах, была направлена на преодоление последствий ухудшения внешнеэкономической ситуации. Потребовались срочные меры, способствующие укреплению национальной валюты, а также препятствующие росту потребительских цен и увеличению рисков для финансовой стабильности страны.

Сдерживание инфляции в рассматриваемый период являлось приоритетной задачей для Банка России. Целевой ориентир инфляции, установленный ЦБ РФ, составляет 4 % к 2017 году. Аналогичный показатель в 2014 году составлял 5 %, в 2015 году – 4,5 %. Для достижения указанной цели ключевая ставка, обозначенная как инструмент денежно-кредитной политики в 2013 году, изменялась Банком России в сторону увеличения в течение всего 2014 года. По мере усиления внешнеэкономической неопределенности повышение с 5,5 % годовых до 17 % было направлено на поддержание доверия к национальной валюте и ограничение возможных спекуляций против нее. Последующее за этим повышение ставок по банковским вкладам должно способствовать прекращению оттока средств из рублевых депозитов, а также ограничить ускорение роста цен [7, 9].

В 2015 году Центральный банк постепенно снизил ставку до 11 %. Ставка рефинансирования, используемая как второстепенный рычаг управления экономикой, была неизменна и составляла 8,25 %. Однако с 01 января 2016 года указанием Банка России от 11.12.2015 г. [6, 10] данная ставка была приравнена к ключевой и стала равна 11 %. Это повышение может иметь губительные последствия для экономики страны. Так, академик РАН, советник Президента РФ по вопросам региональной экономической интеграции Сергей Глазьев пишет следующее: «При средней рентабельности обрабатывающей промышленности в 7,5–8 % кредит, выдаваемый по ставкам 10 % и выше, не может использоваться большинством предприятий ни для инвестиций, ни для пополнения оборотного капитала. За исключением ряда отраслей нефтегазового и химико-металлургического сектора, реальная экономика этим решением отрезается от кредитных ресурсов, эмитируемых государством» [3].

В результате увеличения процентных ставок в 2014 году объем денежной массы в национальном определении (денежный агрегат М2) снизился на 2,5 % с 31404,7 млрд руб. до 30625,6 млрд руб. В 2015 году с января по апрель объем денежной массы изменился с 31448,6 млрд до 31636,7 млрд руб. Лишь к 30 апреля 2015 года ЦБ РФ постепенно снизил ключевую ставку до 12,5 % годовых, а затем и до 11 % в августе того же года. Денежная масса по итогам 2015 года увеличилась на 3,8 % и составила 33315,4 млрд руб. Однако фактически экономика оказалась «обескровлена» высокой ставкой и снижением денежной массы в момент спада, что противоречит мировой практике.

Банк России проводит очень жесткую денежно-кредитную политику: в развитых государствах процентная ставка в негативные для экономики времена находится вблизи нулевой отметки, либо заметно ниже, чем показатель РФ. ФРС США, имея спад в бизнес-цикле и снижение нормы инвестиций, начинает снижать свою процентную ставку, «удешевляя» деньги и поощряя экономику к росту [2, 9].

Внешние и внутренние негативные влияния привели к оттоку капитала, который, в свою очередь, привел к падению фондовых индексов российских компаний. Согласно официальной оценке ЦБ РФ, отток капитала в 2014 году составил порядка 154 млрд долларов, что превысило показатель 2008 года (133,6 млрд долларов). В 2015 году возможные потери оцениваются в 58–63 млрд долл. Падение фондового рынка в 2 раза с 1433 пунктов в 2014 году до 756 пунктов в 2016 году также сравнимо с 2009 годом, когда экономика России значительно пострадала в результате кризисных явлений. Следует отметить, что в 2014 году динамика индекса РТС в России оказалась худшей в мире, следом по глубине «идут» Украина, Португалия и Греция [1].

В 2014–2015 годах Центральный банк РФ использовал валютные интервенции для поддержания курса рубля. Так, по данным Банка России международные резервы нашего государства сократились с 510 млрд до 364 млрд долл., что представляет собой минимальное значение с 2009 года. Количество потраченных на поддержание валютного курса денег составило почти 146 млрд долл., что не так страшно, так как резервы создаются для того, чтобы использовать их в форс-мажорных ситуациях. Однако рубль «не спасли» ни интервенции, ни его «отпуск» в «свободное плавание». Национальная валюта продолжила падать в цене и к концу 2015 года стоимость бивалютной корзины выросла в 2 раза.

Эффективная денежно-кредитная политика должна способствовать увеличению ВВП, а также усилению инвестиционной привлекательности страны. Но, к сожалению, темпы роста ВВП РФ ежегодно снижаются под действием внешних факторов и факторов структурного характера с 2 % роста в 2012 году до падения на 3,8 % в 2015 году (по прогнозу Минэкономразвития).

Внешний долг России в 2014 году показывает стремительное снижение: в начале года увеличившись до 732,4 млрд долл., он снизился за III квартал до 679,4 млрд долл., а за IV – до 599,5 млрд долл., уменьшившись на 11,8 % за IV квартал и на 18,2 % – за второе полугодие [8]. К ноябрю 2015 года внешний долг снизился еще на 10 % и составил 538,1 млрд. Стоит отметить, что величина сокращения внешнего долга находится в соответствии с сокращающимися международными резервами РФ за то же время. Таким образом, внешний долг вернулся в «зону безопасности» (для экономики российского типа – менее 30 % ВВП).

Инвестиции в основной капитал в Российской Федерации, измеряемые в сопоставимых ценах, в 2014 году упали на 2,5 % по сравнению с 2013 годом, а затем на 4,9 % в 2015 году. В основном это связано с завершением масштабных строек и ухудшением инвестиционного климата в стране, а также снижением темпов прироста промышленного производства.

Реальный сектор экономики Российской Федерации в 2014 году испытывал снижение финансового результата деятельности компаний и организаций, начавшееся в 2013 году, когда положительные темпы роста, достигнутые в 2011 и 2012 гг. (13 и 12 % соответственно) сменились отрицательным значением в 2013 году (минус 12 %). К ноябрю 2015 года наблюдается прирост по данному показателю 44 %. Однако доля убыточных организаций осталась на уровне 2014 года и составляет 30 %, что свидетельствует о том, что в общем ситуация с финансовым результатом не улучшилась. Падение объема прибыли в 2014 году было вызвано снижением экономической активности агентов рынка и инвестиционного спроса.

По данным Госкомстата, Россия в 2014 году экспортировала товаров почти на 500 млрд долл., 42 % из этой суммы пришлось на нефть и природный газ. По данным рейтинга крупнейших российских компаний РБК 500, совокупный доход нефтяных компаний в 2014 году составил 19,8 трлн руб., или 35,3 % всей выручки участников рейтинга, а чистая прибыль – 1,98 трлн руб. – 97,7 % всей чистой прибыли. На остальные отрасли пришлось всего 46 млрд руб. [4]. В условиях перехода к инновационному типу развития России подобная ситуация крайне негативна, так как необходимая для эффективного развития страны диверсификация экономики не происходит [7].

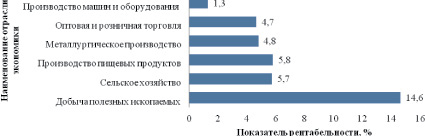

Денежно-кредитная политика Банка России не является эффективной применительно к реальному сектору экономики, а значит, не способствует экономическому росту. Уровень отдачи на вложенный капитал на конец 2015 года практически в 2 раза меньше ставки рефинансирования и ключевой ставки (рисунок).

При средней рентабельности сегодняшних продаж в 6 % (или 4,4 % – без учета сектора добычи полезных ископаемых) предлагаемая банками стоимость кредита (даже краткосрочного, ставки по долгосрочным кредитам еще выше) не позволяет финансировать оборотный капитал предприятия и вести инвестиционную деятельность. Реальная экономика, за исключением некоторых отраслей нефтегазового и химико-металлургического сектора, «отрезается» от кредитных ресурсов, эмитируемых государством.

Недоступность внешних кредитов в условиях санкций, сокращение инвестиций в промышленность и недоступность внутренних кредитов ведет к снижению показателей реального сектора. Износ основных фондов увеличивается на протяжении последних шести лет (с 45,3 % в 2009 г. до 49 % на конец 2014 года).

Реальные доходы россиян к концу 2015 года снижаются более 12 месяцев подряд. По данным Росстата, в последний раз их прирост в годовом исчислении наблюдался в октябре 2014 года. Доходы россиян за январь – ноябрь 2015 года упали на 3,5 % в годовом исчислении, а падение реальной заработной платы достигло 9,2 %. По словам заместителя Министра труда и социальной защиты РФ Л.Ю. Ельцовой, размер реальной заработной платы к концу 2015 года достигнет 9,8 %, а на уровень 2014 года удастся вернуться лишь в 2018 году. Ситуация усложняется тем, что по данным Росстата в ноябре 2015 года общее число безработных в сравнении с ноябрем 2014 года выросло на 10,7 % [10].

Рентабельность активов в основных отраслях экономики России в IV квартале 2015 года

В качестве основной причины уменьшения реальных располагаемых доходов населения Минэкономразвития РФ называет повышающиеся уровни цен и кредитной нагрузки, а также ослабление национальной валюты (контролем данных показателей занимается Центральный банк), что отрицательно сказалось на потребительском спросе и, как следствие, замедлило темпы роста оборота розничной торговли и платных услуг населению.

В «Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» были установлены цели по инфляции 5 % в 2014 году, 4,5 % в 2015 году и 4 % в 2016 году. В аналогичном документе 2015 года Центральным банком установлена цель 4 % в 2017 году. Однако по итогам 2014 года инфляция достигла двузначной цифры и составила 11,4 %. В 2015 году, по словам Министра экономического развития РФ А.В. Улюкаева инфляция может составить около 12,2–12,5 %. Таким образом, несмотря на предполагаемые Банком России отклонения от прогноза – плюc/минус 1,5 процентных пунктах – инфляция превысила целевые значения в 3 раза.

Приведенные выше данные говорят о необходимости изменения денежно-кредитной политики. К примеру, путем включения целей содействия экономическому росту и занятости трудоспособных граждан в функции Центрального Банка, созданию инвестиционных банков для реального сектора (взамен ценных бумаг) и установке адекватных требований налогообложения. Очевидно, что исполнение целей по инфляции не достигается, а потому и не дает никакого положительного эффекта для экономики страны. К тому же с 2011 года Банк России проводит политику денежной рестрикции. В итоге денежная база практически не увеличивается. Контроль инфляции через сжатие денежной массы приводит к упадку реального сектора экономики, повышению инфляции, дефициту ликвидности, повышению процентных ставок, снижению доходов населения, увеличению безработицы. В результате – эмиссионный ресурс практически теряется.

Подобная ситуация, происходящая на фоне отсталой материально-технической-базы (износ ОС практически равен 50 % и требует значительных затрат) и несбалансированной структуры экономики, которая в основном ориентирована на производство и сбыт углеводородов (сфера является капиталоемкой и имеет ограниченные возможности роста, так как запасы нынешних месторождений вырабатываются, а для освоения новых необходимы крупные и долгосрочные инвестиции и инновации), губительна для экономики страны.

Оценивая перспективы денежно-кредитного регулирования в России, можно отметить, что меры, которые в данный момент применяет Центральный Банк, по нашему мнению, являются неэффективными. Банк России прогнозирует оживление активности лишь в 2017 году, тем самым практически снимая ответственность за текущее состояние экономики. В прогнозах Банка России отсутствует информация о том, как именно будет «выживать» экономика страны, ее финансовый и реальный секторы в период до 2017 года, что на данный момент является как никогда актуальным.

Годы стагнации несут серьезные последствия для будущего. Необходимы конкретные меры для ускорения социально-экономического развития, повышения конкурентоспособности страны и перехода к новой модели экономики. Экономика России нуждается в масштабных долгосрочных инвестициях, которых попросту не может быть в условиях сжатия денежной массы, санкций и ценовой нестабильности.

Выполнение майского Указа Президента РФ, а именно достижение нормы инвестиций в 25 % к ВВП к 2020 году предполагало увеличение инвестиций в экономику не менее чем по 8 % в год. При этом подобные инвестиции должны быть направлены в реальный сектор экономики (технологическое перевооружение, создание новых предприятий, мощностей, прежде всего в высокотехнологичных отраслях, создание современной транспортно-логистической инфраструктуры). Также необходимы инвестиции в развитие «сферы знаний» (наука, образование, информационные технологии, биотехнологии, здравоохранение и т.д.) – как основной движущей силы социально-экономического развития страны. На данный момент эта сфера производит лишь 15 % ВВП РФ в отличие от 35 % в странах Западной Европы и 45 % в США.

Предоставление кредитов должно происходить в виде возвратных и окупаемых через наиболее значимые банки страны, кредиты которым могут быть предоставлены Банком России или ВЭБ в обмен на привилегированные акции.

Источником дополнительного финансирования в виде инвестиционных кредитов могут выступить активы банковской системы России, которые на 01 января 2014 года составляли 55 трлн руб. В настоящее время данный источник используется крайне мало – 8 % по отношению к общему объему инвестиций, что в 4 раза меньше, чем в Германии, и в 6 раз меньше, чем в США.

В перспективе одной из главных задач Банка России должно стать постепенное снижение процентных ставок тем самым повышение уровеня доверия к банкам. Таким образом, в банковскую систему страны удастся привлечь накопленные средства населения как изнутри страны, так и извне.

Политика Банка России в отношении формирования сильной финансовой системы также недостаточно активна. В основных направлениях денежно-кредитной политики ЦБ на 2016–2018 годы не раскрыт вопрос о том, как планируется формировать долгосрочную ресурсную базу для российских банков.

Низкий уровень доверия населения к российским банкам как со стороны предприятия, так и населения в условиях постоянного отзыва лицензий того или иного банка, сокращения числа банков, усиления монополий в данной сфере и при этом росте процентных ставок также значительно тормозит развитие страны.

Амбициозные цели по борьбе с инфляцией и контролю над ценами на далекую перспективу не являются поводом для увеличения доверия к политике банковской системы страны. Таким образом, в перспективе Банку России необходимо не самоустраняться и снимать с себя всю ответственность за состояние экономики, а проработать конкретные меры и программы по достижению целей, способствующих экономическому развитию России, а также более тщательно разъяснять широкой общественности его видение экономической ситуации и прогнозов ее развития, принятых решений и ожидаемого эффекта.

Для успешного вхождения России в мировую хозяйственную систему необходима настройка денежно-кредитной политики на развитие страны и экономический рост. В условиях перехода к плавающему курсу, который определяется рынком, остается лишь надеяться на «потепление» отношений с Западом и рост стоимости сырья.

Библиографическая ссылка

Янова Е.А., Михалевский Д.А., Сухов Д.А., Уфимцева А.Ю. ЭФФЕКТИВНОСТЬ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ В 2014 И 2015 ГОДАХ // Фундаментальные исследования. 2016. № 2-3. С. 674-678;URL: https://fundamental-research.ru/ru/article/view?id=39996 (дата обращения: 18.07.2026).

DOI: https://doi.org/10.17513/fr.39996