В европейских странах большую часть государственного бюджета составляет доход от предприятий малого и среднего бизнеса. В России вклад в данный сектор экономики значительно ниже, несмотря на многочисленные программы государства по поддержке малого и среднего бизнеса [5, 6, 8, 10].

Высокий уровень развития предприятий малого и среднего бизнеса способствует поддержанию конкуренции в экономике, развитию отраслей народного хозяйства, повышению занятости населения, насыщению рынка товарами народного потребления, приведению структуры воспроизводства в соответствие со структурой изменившихся потребностей потребителей и структурой внешней среды [7, 9].

В условиях социально-экономической нестабильности у предприятий всех форм собственности всё чаще возникает потребность привлечения заемных ресурсов для осуществления своей деятельности. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.

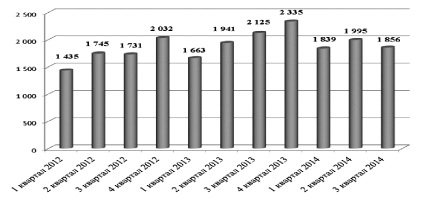

Согласно статистическим данным потребность малого и среднего бизнеса в кредитовании удовлетворена лишь на 15 % [1]. Общий объем предоставленных кредитов субъектам малого и среднего предпринимательства в России на 1 октября 2014 года составил 5,7 трлн руб., что на 0,7 % меньше, чем за аналогичный период прошлого года [3].

Сумма выданных кредитов за январь – май 2015 г. оказалась на 37,5 % меньше, чем за аналогичный период прошлого года [4].

Рис. 1. Динамика объемов банковских кредитов, предоставленных малому и среднему бизнесу [3]

Это связано, помимо прочего, с ужесточением кредитных политик банков на фоне роста просроченной задолженности – 11,3 % составила просроченная задолженность на 1 июля 2015 г. – это на 3,6 п.п. выше, чем в начале года [4]. Дополнительное давление на рынок оказал рост ставок по кредитам в среднем на 1,5–2 п.п., связанный с удорожанием фондирования для самих банков [2].

С целью оценки эффективности системы кредитования малого и среднего бизнеса авторами статьи был проведен социологический опрос субъектов малого и среднего предпринимательства г. Тюмени.

Респонденты выбирались путем случайной выборки из клиентов филиалов крупного коммерческого банка, расположенного в г. Тюмени.

В результате опроса были получены следующие результаты:

1. На вопрос: «На какие цели Вы берете кредиты в коммерческих банках?» большинство респондентов (43 %) ответили, что на пополнение оборотных средств (рис. 2).

Второй по важности целью кредитования является развитие бизнеса (приобретение недвижимости, транспортных средств, производственного и торгового оборудования) (21 %). Третьей – рефинансирование кредитов и займов (16 %) по более выгодным процентным ставкам в другом банке или в связи с введением нового кредитного продукта, специально разработанного для малого и среднего бизнеса. Четвертой по приоритетности целью обозначена оплата обеспечительных взносов по государственным контактам (13 %). Это касается в основном организаций, выполняющих те или иные государственные контракты. И на последнем месте, с долей ответов в 7 % – на прочие бизнес-цели, среди которых можно выделить ремонт и реконструкцию объектов коммерческой недвижимости.

Рис. 2. Цели кредитования малого и среднего бизнеса, %

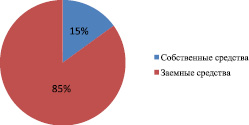

Рис. 3. Источники финансирования хозяйственной деятельности малого и среднего бизнеса, %

2. Основным источником финансирования хозяйственной деятельности субъектов малого и среднего бизнеса являются заемные средства (85 %). Лишь 15 % респондентов отметили, что могут на собственные средства приобрести необходимое им оборудование, транспортные, оборотные средства и прочее (рис. 3).

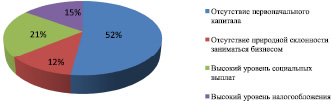

3. Среди проблем, препятствующих ведению предпринимательской деятельности, 52 % опрошенных отметили, что главным фактором является отсутствие первоначального капитала, 21 % – высокий уровень социальных выплат. Каждый шестой респондент (15 %) отметил в качестве отрицательно влияющего фактора высокий уровень налогообложения. Чуть меньшее количество респондентов (12 %) в качестве проблемы указали на отсутствие природной склонности к занятию предпринимательской деятельностью (рис. 4).

Исходя из ответов респондентов можно выделить четыре основные проблемы, которые, по их мнению, являются сдерживающим фактором для начала и ведения предпринимательской деятельности:

1) отсутствие первоначального капитала;

2) высокий уровень социальных выплат;

3) высокий уровень налогообложения;

4) отсутствие знаний и практических умений.

4. Результаты ответов на вопрос «Привлекались ли кредитные средства для финансирования Вашего бизнеса за последние шесть месяцев?» показали, что доминирующая доля малых и средних предприятий (более 50 %) избегает привлечения кредитных источников финансирования бизнеса. Так, не обращались за кредитом по причине достаточности внутренних фондов – 20 % предприятий; по причине высоких процентных ставок – 32 %. Только каждое четвертое предприятие показало активность в вопросе привлечения кредитного финансирования, подав одну (25 %) или несколько (15 %) заявок на кредит. В 8 % случаев причиной неподачи заявки на кредит стала высокая оценка вероятности отказа в его предоставлении (рис. 5).

Полученные данные коррелируют с результатами опроса, проведенного Общероссийской общественной организацией малого и среднего предпринимательства «ОПОРА РОССИИ». Менее одной десятой предпринимателей воспользовались в последние три месяца банковскими кредитами. Те, кому удалось взять банковский кредит, в большинстве своем (57 %) признаются, что оформить документы и получить заем было трудно (мал бизнес снизил).

Рис. 4. Проблемы, препятствующие осуществлению предпринимательской деятельности, %

Рис. 5. Заявки малых и средних предприятий на получение кредита, %

Рис. 6. Препятствия для получения банковского кредита, %

5. На вопрос «Насколько эффективно органы государственной власти в рамках регулирования кредитования субъектов малого и среднего бизнеса решают проблемы последнего?» были получены следующие ответы. Большинство респондентов (83 %) оценили деятельность государственных органов власти как эффективную, обосновав это тем, что бюджетные средства области направляются на компенсацию процентных ставок, продолжение реализации проектов бизнес-инкубаторов, формирование гарантийного фонда, субсидирование малых предприятий, занимающихся лизингом оборудования. 9 % опрошенных считают, что государство практически не влияет на кредитование малого и среднего бизнеса, 8 % воздержались от ответа.

6. Среди основных причин, препятствующих получению банковского кредита, респонденты называли высокие ставки по кредиту: почти половина (48 %) респондентов отмечают это препятствие как самое существенное. Для 26 % респондентов наиболее значительным барьером является необходимость предоставления залога для получения заемных средств. Препятствия, связанные с долгим процессом оформления документов, указывали в качестве препятствия 15 % респондентов (рис. 6).

В целом результаты исследования показывают низкий уровень вовлечения субъектов малого и среднего бизнеса в процесс кредитования ввиду наличия ряда социально-экономических препятствий к участию в нем.

Для развития банковского кредитования малого и среднего предпринимательства необходимо, во-первых, совершенствование кредитных технологий, упрощающих этапы рассмотрения заявок и технологии обслуживания; во-вторых, снижение процентных ставок при положительной кредитной истории заемщика или поручительстве.

Библиографическая ссылка

Устинова О.В., Пилипенко Л.М. ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА // Фундаментальные исследования. 2016. № 2-3. С. 659-663;URL: https://fundamental-research.ru/ru/article/view?id=39993 (дата обращения: 30.07.2026).