Вопрос о сущности категории «финансы организаций (предприятий)» ведется как российским, так и зарубежным научным сообществом и остается дискуссионным по настоящее время. Единство мнений среди ученых по данной проблеме заключается в трактовке финансов хозяйствующих субъектов как совокупности денежных отношений.

Обзор основных трактовок содержания категории «финансы организаций (предприятий)» представлен в табл. 1.

Из представленной таблицы видно, что позиции большинства российских ученых по вопросу сущности финансов предприятий схожи, однако вопрос об определении принципов финансов предприятий является дискуссионным (табл. 2).

На наш взгляд все выделенные принципы в той или иной мере отражают специфику организации финансов предприятий и заслуживают внимания и реализации.

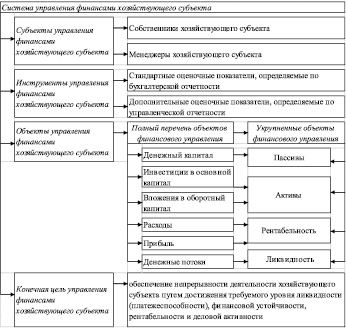

Позиция автора по организации и управлению финансами хозяйствующего субъекта сводится к формированию современной системы управления финансами хозяйствующего субъекта, отражающей его специфические особенности (рис. 1).

Рассмотрим последовательно указанные элементы системы управления финансами хозяйствующего субъекта.

1) Субъекты управления финансами хозяйствующего субъекта.

Под субъектами управления подразумеваются собственники и менеджеры хозяйствующего субъекта. При этом у каждого уровня управления имеются свои экономические и социальные цели (табл. 3).

2) Инструменты управления финансами хозяйствующего субъекта.

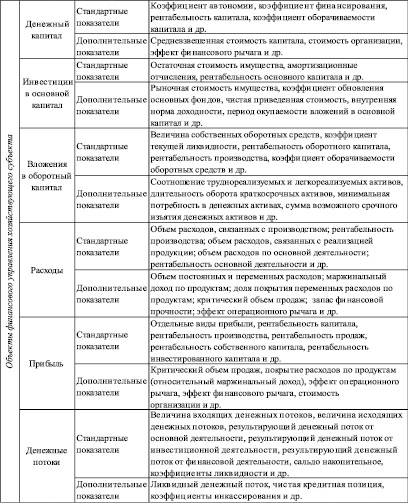

В процессе управления финансами хозяйствующего субъекта важно выбрать подходящий для него набор показателей оценки эффективности финансовой деятельности в разрезе объектов финансового управления. Автор предлагает использовать специальный механизм управления финансами хозяйствующего субъекта, содержащий два блока оценочных показателей, которые взаимодополняют друг друга:

Таблица 1

Обзор трактовок содержания категории «финансы организаций (предприятий)»

|

Исследователи |

Трактовка категории «финансы организаций (предприятий)» |

|

Проф. М.В. Романовский |

«Система денежных отношений, которые в определенной степени регламентированы государством и связаны с реальными денежными потоками предприятия, формированием и использованием капитала, денежных фондов и доходов, необходимых для осуществления уставной деятельности и выполнения всех обязательств» [7, с. 29]. Выделяет три функции финансов предприятий: регулирование денежных потоков предприятия; формирование капитала; использование капитала, доходов и денежных фондов [7, с. 31] |

|

Проф. А.Д. Шеремет, проф. Р.С. Сайфулин |

«Финансы – это система денежных отношений экономического субъекта, возникающая в процессе его производственно-хозяйственной деятельности» [11, с. 7] |

|

Проф. В.В. Бочаров |

«Финансы предприятий выражают систему денежных отношений, возникающих в процессе хозяйственной деятельности и необходимых для формирования и использования капитала, доходов и денежных фондов … реальное формирование финансовых ресурсов предприятий начинается только на стадии распределения, когда стоимость реализована и из выручки от реализации товаров выделяются отдельные элементы стоимости (фонд возмещения, оплаты труда, прибыль)» [3, с. 6–9]. Выделяет три функции финансов предприятий: формирование капитала (дохода); использование капитала (дохода); контрольная функция [3, с. 7] |

|

Проф. И.Т. Балабанов |

«Финансы любого хозяйствующего субъекта охватывают денежные отношения данного субъекта с другими хозяйствующими субъектами (по оплате поставок сырья, товаров, других материальных ценностей, по реализации продукции, при получении финансовых и коммерческих кредитов, при вложении капитала и т.п.); учредителями (при распределении прибыли); трудовым коллективом (по оплате труда, при распределении доходов и прибыли, при выплате дивидендов по акциям, процентов по облигациям и т.п.); государственными органами управления (при уплате налогов, обязательной продаже части экспортной выручки и т.п.)» [1, с. 16]. Финансы предприятий выполняют три функции: формирование денежных фондов (доходы); использование этих фондов (расходы); контроль за их формированием и использованием [1, с. 16] |

|

Проф. О.Б. Веретенникова |

«Система денежных отношений по поводу формирования и использования предприятиями денежных средств для производства товаров и услуг, построенная на взаимоотношениях с государством в рамках возложенных на него функций» [4, с. 46]. Функциями финансов предприятий, исходя из их сущности, являются: формирование денежных средств предприятий и использование денежных средств предприятий |

|

Проф. Л.Н. Павлова |

Финансы предприятий имеют две функции – распределительную и контрольную [5, с. 64–66] |

– стандартные показатели, расчет которых производится по бухгалтерской отчетности, что сокращает срок получения данных для принятия соответствующих управленческих решений;

– дополнительные показатели, рассчитываемые по управленческой отчетности и дающие более точную и подробную оценку эффективности финансовой деятельности хозяйствующего субъекта (рис. 2).

3) Объекты управления финансами хозяйствующего субъекта автор делит на две группы:

– полный перечень объектов финансового управления, включающий денежный капитал, инвестиции в основной капитал, вложения в оборотный капитал, расходы, прибыль, денежные потоки;

– укрупненные объекты финансового управления, в том числе: пассивы, активы, рентабельность и ликвидность.

Такой подход позволяет субъектам управления проводить как экспресс-анализ эффективности управления финансами хозяйствующего субъекта по укрупненным объектам финансового управления, так и более детальный анализ в разрезе всего перечня объектов финансового управления на основе управленческой отчетности. При экспресс-анализе используется бухгалтерская отчетность, в частности: форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о финансовых результатах» и форма № 4 «Отчет о движении денежных средств».

Таблица 2

Принципы организации финансов предприятий, выделяемые российскими учеными

|

Исследователи |

Принципы организации финансов предприятий |

|

Профессор М.В. Романовский |

Плановость; финансовое соотношение сроков; взаимозависимость финансовых показателей; гибкость (маневрирование); минимизация финансовых издержек; рациональность; финансовая устойчивость [8, с. 430–431] |

|

Профессор О.Б. Веретенникова |

При командно-административной системе управления (1917–1987 гг.): – плановость; – демократический централизм; – строгое разделение средств основной деятельности от капитальных вложений; – сохранность собственных оборотных средств и недопущение их иммобилизации в другие активы, кроме оборотных. В период перестройки экономики (1987–1991 гг.): – плановость; – демократический централизм; – строгое разделение средств основной деятельности от капитальных вложений; – сохранность собственных оборотных средств и недопущение их мобилизации в другие активы кроме оборотных; – самофинансирование, самоокупаемость и полный хозрасчет. В период рыночной экономики (с 1992 г. по наст. время): – плановость; – обеспечение финансовой устойчивости предприятий [4, с. 48–51] |

|

Профессор Н.В. Колчина |

Принцип хозяйственной самостоятельности; самофинансирования; материальной ответственности; заинтересованности в результатах деятельности; формирования финансовых резервов [6, с. 12] |

|

Профессор С.В. Большаков |

Полный хозяйственный (коммерческий) расчет; разграничение средств основной и инвестиционной деятельности; деление оборотных средств на собственные и заемные; обеспечение сохранности собственных оборотных средств; образование денежных фондов и резервов; планирование [2, с. 33] |

Рис. 1. Система управления финансами хозяйствующего субъекта. Источник: составлено автором по [4, с. 71–76; 10, с. 171–185]

Таблица 3

Характеристика целей субъектов управления финансами хозяйствующего субъекта

|

Цели |

Собственники |

Менеджеры |

|

Экономические |

– рост дивидендов на вложенный капитал; – рост стоимости бизнеса |

– рост уровня заработной платы; – премирование |

|

Социальные |

– повышение значимости и статуса хозяйствующего субъекта |

– карьерный рост; – переход в статус «Собственники» |

Источник: составлено автором по: [9, с. 84–88].

Рис. 2. Механизм управления финансами хозяйствующего субъекта. Источник: составлено автором

4) Конечная цель управления финансами хозяйствующего субъекта.

По мнению автора, именно обеспечение непрерывности деятельности хозяйствующего субъекта является конечной целью управления его финансами. Достижение этой цели возможно через улучшение финансового состояния хозяйствующего субъекта. При этом следует различать данную цель с целью деятельности коммерческой организации – получением прибыли. Безусловно, указанные цели взаимообусловлены, однако первичной целью автор считает обеспечение непрерывности деятельности хозяйствующего субъекта путем достижения требуемого уровня ликвидности (платежеспособности), финансовой устойчивости, рентабельности и деловой активности.

Следует учитывать, что представленная авторская система управления финансами является универсальной, так как ее элементы свойственны финансовой деятельности всех хозяйствующих субъектов, функционирующих в экономике страны. При этом внутреннее содержание отдельных элементов системы может отличаться, что свидетельствует об особенностях осуществления текущей и инвестиционной деятельности хозяйствующего субъекта, а также о качестве управления им.

Библиографическая ссылка

Пионткевич Н.С. СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА // Фундаментальные исследования. 2016. № 2-3. С. 604-608;URL: https://fundamental-research.ru/ru/article/view?id=39982 (дата обращения: 20.07.2026).