Российская экономика относительно недавно стала функционировать на основе рыночных законов. Последние 20–25 лет экономическая система из централизованно планируемой и изолированной становилась глобально интегрированной и открытой рыночной экономической системой. Следует отметить, что экономическая система находится в постоянном развитии, и на сегодняшний день в российской экономике существует множество проблем и направлений для проведения структурных преобразований и реформ.

Происходит усложнение управленческого процесса, возрастает потребность в информации. В этот период происходила активная трансформация бухгалтерского учета. Его функции расширились от записи хозяйственных операций и хранения учетной информации до анализа показателей отчетности, планирования прибыли, расчета налогов и т.д.

Принятие управленческих решений происходит непрерывно в ходе осуществления предпринимательской деятельности, которая по своей сути сопряжена с риском. Решение любых производственных, экономических, технологических и прочих проблем происходит путем выбора оптимального варианта из нескольких возможных. Наличие альтернативы исхода события является характерной особенностью рисковой ситуации.

Выбор наилучшей альтернативы является задачей системы управления рисками хозяйствующего субъекта. Такая система основана на взаимодействии различных структурных подразделений: бухгалтерской и аудиторской служб, планово-аналитического, финансового и других отделов. Обмен данными, полученными в процессе учета и анализа результатов функционирования организации, позволяет сформировать наиболее полную картину о ее положении и таким образом обеспечить принятие качественного и обоснованного управленческого решения.

Усиление теоретического и практического значения вопросов учета и оценки экономических рисков на современном этапе развития экономики является закономерным следствием развития системы управления хозяйствующим субъектом. Для сельскохозяйственных предприятий в условиях проведения политики импортозамещения проблема учета и анализа рисков особенно актуальна.

Риск является оборотной стороной свободы предпринимательства. Применяя учетно-аналитическую информацию для управления рисками, предприниматель не должен стремиться полностью уклоняться от всех рисков. Это обусловлено сущностью предпринимательской деятельности, которая предполагает осуществление на свой страх и риск действий, направленных на получение систематической прибыли от пользования имуществом, продажи товаров, выполнения работ и оказания услуг [ГК на консультанте 1]. Для успешного ведения бизнеса следует регламентировать и внедрить в практику методы выявления, анализа и оценки рисков и их последствий, а также способы снизить воздействие рисков до минимального уровня.

В России на данном этапе происходит становление системы управления рисками, в то время как в ряде экономически развитых иностранных государств такие системы существуют достаточно долго и имеют положительный опыт функционирования. В связи с этим целесообразно обратиться к опыту других государств. Достижения иностранных ученых-экономистов в области риск-ориентированного подхода к учету и анализу деятельности хозяйствующих субъектов позволят усовершенствовать эти бизнес-процессы на российских предприятиях. Например, актуальные сегодня политические риски, влияние которых существенно возросло в результате обострения международной политической обстановки, изучались еще в конце 50-х годов прошлого века западными экономистами. Впервые термин «политический риск» был рассмотрен в научном труде американского ученого Ф. Рута «Бизнес США за рубежом и политический риск», опубликованном в 1959 году, где проанализирована природа и сущность политического риска, а также его влияние на международные бизнес-процессы и предпринимательские структуры [ссылка].

Следует отметить, что, как и все экономические тенденции и законы зарубежных стран, научные и практические разработки в области применения учетно-аналитического обеспечения управления рисками следует использовать в российской практике, принимая во внимание национальные особенности (этапа развития экономики в целом, отраслевой структуры, традиций и менталитета населения, действующих законодательных норм и др.). В сельскохозяйственной отрасли в силу специфических особенностей производственного процесса также важно адаптировать методы использования учетно-аналитической информации в риск-менеджменте.

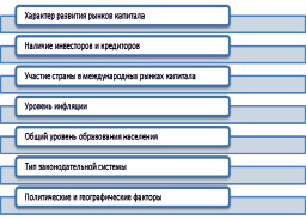

Как известно, бухгалтерский и управленческий учет обеспечивают информационную базу для менеджмента организаций в процессе руководства структурными подразделениями, бизнес-процессами и предприятием в целом. В мировой практике существуют различные системы ведения бухгалтерского учета. Чем сильнее экономически развито государство, тем более сложная и информативная система ведения бухгалтерского учета в нем функционирует. На рис. 1 представлены факторы, обусловившие существование различий в системах учета.

Рис. 1. Факторы, определяющие различия систем бухгалтерского учета

Уровень развития финансовых институтов и структур в различных странах определяет учетную систему предприятий и информационную направленность формируемой отчетности. Например, в США хорошо развит рынок ценных бумаг, и многие компании заинтересованы в привлечении частных инвесторов. Поэтому система бухгалтерского учета нацелена на предоставление потенциальным инвесторам необходимых данных о деятельности предприятия. В Германии бухгалтерская отчетность ориентирована на предоставление данных банковским структурам, так как исторически велика их роль в кредитовании организаций. В Швеции и России данные бухгалтерской отчетности направлены на обеспечение информацией государственных органов.

В силу продолжительности периода функционирования экономики на основе рыночных законов в странах Западной Европы, США, Канады и др. неотъемлемой частью управления бизнесом является управление рисками. Рассмотрим особенности формирования и применения учетно-аналитического обеспечения управления рисками в Соединенных Штатах Америки и, прежде всего, обратим внимание на американскую систему учета.

В бухгалтерском учете, применяемом организациями США, имеется ряд отличий и особенностей относительно российского учета (отсутствие единого плана счетов и журнально-ордерной формы учета; применение трансформационной ведомости; отсутствие унифицированных форм отчетности; сжатость отображаемых показателей; использование смешанных проводок и т.д.).

Профессор К.Ю. Цыганков отмечает, что российские бухгалтеры намного превосходят по всем теоретическим и методологическим компонентам американских коллег, но время подчеркивает наличие слабых мест и у них [6, с. 26]. В качестве одного из примеров он приводит сторнирование, которое полностью отсутствует в американской практике. Вместо «красного сторно» в США используют прием обратной записи на дебете и кредите обоих корреспондирующих счетов, что способствует увеличению оборотов и служит фактором возникновения ошибок.

Законодательство определяет границы построения учета на предприятиях. В связи с этим необходимо подчеркнуть, что система американского законодательства существенно отличается от российской системы. Основным источником права в США выступает судебный прецедент, в Российской Федерации – законодательные акты государственных органов. В регулировании бухгалтерского учета американских компаний ведущая роль принадлежит Институту присяжных бухгалтеров (AICPA), который разрабатывает правила и требования к ведению учета, а государственные органы и суды выносят решения на их основе, создавая прецеденты для ведения учета.

Важной чертой американского учета является релятивность данных отчетности компании, представляемых в зависимости от целей использования этих данных (таблица).

Подходы к отображению учетных данных в отчетности

|

Вид учета |

Пользователи данных учета |

Цели |

|

Финансовый учет |

Внешние (инвесторы, налоговые органы) |

Предоставление данных о прибыли в целях налогообложения |

|

Управленческий учет |

Внутренние (собственники, руководители структурных подразделений) |

Предоставление данных в целях оценки эффективности работы менеджеров, расчета налогооблагаемых сумм. |

Методология американской системы ведения бухгалтерского учета предполагает некоторую гибкость в учетной политике организации, тогда как российское законодательство строго определяет процесс принятия и выполнения принятой учетной политики. Например, российские предприятия определяют метод списания амортизации и не меняют его до окончания отчетного периода. Американские бухгалтера вправе изменять сроки эксплуатации основных средств в течение отчетного периода, а также использовать различные нормы амортизации для управленческого и финансового учета.

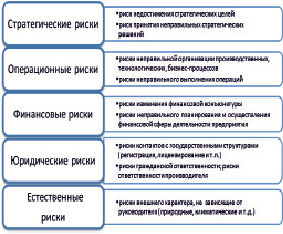

Учетно-аналитическая информация в целях управления рисками сельскохозяйственных организаций в России и США используется по-разному, так как сам процесс риск-менеджмента в странах не идентичен. В американской практике ведения бизнеса широко применяется систематическое управление риском. В организациях существуют специализированные структурные подразделения, которые осуществляют анализ информации и оценку рисков, выработку стратегии поведения и реагирования на рисковую ситуацию, мониторинг изменений и другие функции [2, с. 56]. При этом координацию действий таких подразделений осуществляет топ-менеджер, а сам процесс управления рисками является постоянным, охватывает все сферы деятельности и отделы организации. На рис. 2 приведена система классификации рисков в зависимости от сферы деятельности предприятия.

Рис. 2. Классификация рисков на основе области их возникновения

В российских организациях управление рисками, как правило, носит случайный характер. Более широкое применение имеют анализ и оценка инвестиционных или проектных рисков, когда планируется осуществить строительство или приобретение нового объекта, реконструкцию производства или его диверсификацию и т.п. В сельском хозяйстве анализ рисков используется редко, в основном крупными агропромышленными холдингами путем привлечения сторонних специалистов. Мелкие и средние хозяйствующие субъекты управление риском не осуществляют вовсе, либо используют самые простые и менее затратные методы.

Соединенные Штаты Америки являются государством с одинаково высокоразвитым промышленным и аграрным производством. Обладая достаточными природными ресурсами, страна развивала сельское хозяйство, признавая его ключевую роль в обществе (обеспечение продовольствием) со времен колониального периода. На сегодняшний день сельское хозяйство превратилось в агропромышленность, где главными производителями являются крупные холдинги и международные компании, фермерские структуры и хозяйства. Объемы производства способны обеспечить внутренние потребности страны, а также позволяют занимать лидирующие позиции в экспорте по многим сельскохозяйственным товарам.

Высокую производительность сельскому хозяйству США обеспечивают многие факторы: благоприятные природно-климатические условия на большей части территории страны; финансовая поддержка государства и частных инвесторов; широкое применение достижений научно-технического прогресса; развитие биотехнологий; высокая квалификация персонала; высокая техническая оснащенность на всех этапах производства; появление новых пищевых продуктов и методов их создания и т.д. Но также существуют и проблемы. В первую очередь, это перепроизводство сельскохозяйственной продукции (насыщение внутренних рынков и ограничение импорта другими странами приводят к снижению цены и, соответственно, прибыли производителя). Еще одним источником неблагоприятных последствий для предприятий выступают природные явления. Засухи и наводнения оказывают серьезное влияние на производственные циклы и приводят к значительным колебаниям экономических показателей. Также существует экологическая проблема. Использование химических удобрений и пестицидов оказывает негативное воздействие на окружающую среду, а масштабы производства его усиливают.

Стоит отметить происходящее в последнее время ослабление позиций американской пшеницы на мировом рынке зерна. В 2012 году доля пшеницы, произведенной США на экспорт, составляла 27 %, доля России – только 9 %. В 2014–2015 годах доля США сократилась до 16 %, в то время как доля российской пшеницы возросла до 13,6 % [5]. В первую очередь, усилению позиции России в качестве экспортера пшеницы способствовало получение высокого урожая (более 108 миллионов тонн зерна) [4]. Также влияние оказало падение курса рубля. Российская пшеница дешевле американской, обладает высокими потребительскими свойствами, и многие страны предпочитают приобретать именно ее. Так, Мексика сократила импорт американской пшеницы на 7 % в 2014 году, при этом импорт российской вырос до 10–12 % (ранее российская пшеница в Мексику не импортировалась) [1].

Несмотря на снижение доли экспорта пшеницы, США являются одной из стран с высокоразвитым сельскохозяйственным производством. Главными направлениями являются кукуруза, соя, хлопок, табачные изделия, мясо и другая продукция животноводства [1].

Россия обладает уникальными природными ресурсами, но по производству сельскохозяйственной продукции во многом уступает большинству стран, у которых условия для ведения сельского хозяйства хуже. Решение проблем аграрного сектора экономики важно для поддержания продовольственной безопасности и должно происходить как на общегосударственном уровне, так и на уровне хозяйствующих субъектов.

Способность быстро реагировать на изменения среды функционирования является преимуществом любой организации, независимо от масштаба и сферы деятельности. Создание системы управления рисками, их анализ, отслеживание колебаний показателей и факторов неопределенности способствует быстрому принятию решений для успешного преодоления различных неблагоприятных событий. Изучение международного опыта позволит избежать ошибок и ускорит темпы внедрения риск-ориентированного подхода ведения учета и анализа на предприятиях сельского хозяйства.

Библиографическая ссылка

Бурцева К.А. Использование учетной информации в целях управления риском в сельскохозяйственных организациях России и США // Фундаментальные исследования. 2016. № 2-2. С. 342-346;URL: https://fundamental-research.ru/ru/article/view?id=39934 (дата обращения: 03.08.2026).