Задача обеспечения экономической безопасности актуализирована в современных условиях волатильности экономических условий и повышения суверенности российской экономики. Легальное определение содержания экономической безопасности как одного из видов безопасности, включаемых в национальную безопасность (статья 6), которая зависит от степени реализации одного из девяти стратегических национальных приоритетов и эффективности функционирования системы обеспечения национальной безопасности – экономического роста (статья 31), представлено в IV разделе «Обеспечение национальной безопасности» указа Президента РФ «О Стратегии национальной безопасности Российской Федерации» [4].

С учетом динамического характера процесса обеспечения безопасности, который становится определяющим в сегодняшних реалиях турбулентности экономического развития, представляется верным предложенное еще в 1999 году проф. Г.И. Ванюрихиным, а также проф. В.Д. Могилевским «динамическое» определение безопасности как характеристики целостности системы, показателя ее гомеостаза, предполагающего не только защищенность как таковую, но способность создавать механизмы (прогнозирования, перестройки, адаптации и самоорганизации) для нормального функционирования системы в условиях воздействий и угроз. «Фактически гомеостаз при изменении или агрессии среды выводит систему в новое равновесное состояние, сохраняя при этом «жизненно важные параметры» в допустимых пределах», – считает Г.И. Ванюрихин [1].

На региональном уровне стабильному состоянию экономической безопасности отвечает сбалансированное, комплексное и системное экономическое развитие субъектов Российской Федерации. Экономическая безопасность России определяется экономической безопасностью составляющих её регионов. В свою очередь, экономическая безопасность регионов детерминируется рядом различных факторов.

В качестве одного из определяющих факторов обеспечения экономической безопасности региона может рассматриваться кредитное поле банковской системы региона, поскольку определяет в конечном итоге уровень суверенности кредитного пространства региона и денежно-кредитной системы страны в целом. Имея различные микроаналитические характеристики, кредитное поле комплексно представляет состояние и развитие условий банковского кредитования в регионе.

Кредитное поле региональной банковской системы следует определять как пространство, детерминированное кредитной политикой банковских и небанковских кредитных организаций региона, а также нормами банковского права и экономическими законами кредита, испытывающее на себе влияние принятой Банком России денежно-кредитной политики и кредитной политики других кредиторов; а также совокупное единство разного рода отношений (экономических, организационных, правовых, коммуникативных и др.), возникающих в пределах данного пространства между кредитными организациями региона и различными экономическими субъектами и определяемых их интересами, по поводу производства, спроса и предложения продукта особого сорта – кредитных операций.

Оценку влияния кредитного поля коммерческих банков региона на его экономическую безопасность нужно проводить с помощью ряда индикаторов, оптимизация которых становится ориентиром дальнейшего развития кредитного пространства региона.

Основными индикаторами кредитного поля банковской системы региона, позволяющими оценить уровень его экономической безопасности в части банковского кредитования, на наш взгляд, являются:

индикаторы обеспеченности кредитными услугами, в том числе индикаторы институционального развития регионального банковского сектора;

индикаторы кредитного потенциала, в том числе индекс сберегательного дела в регионе;

индикаторы кредитных операций банков региона;

индикаторы кредитных рисков банковского кредитования в регионе;

индикаторы кредитного рынка региона.

Ранее в одной из публикаций были детально рассмотрены индикаторы обеспеченности региона банковскими кредитными услугами, включающие индикаторы институционального развития банковской системы региона и индикаторы финансовой насыщенности региона банковскими услугами по кредитам, представленные абсолютными и относительными показателями [5].

В рамках статьи оценим индикаторы кредитных операций, определяющие кредитное поле банковского сектора региона. Индикаторы банковских кредитных операций банков региона также можно представить абсолютными и относительными показателями. К абсолютным показателям следует отнести: объем предоставленных кредитов экономическим субъектам региона, объем кредитов, предоставленных коммерческими банками региона юридическим лицам и индивидуальным предпринимателям, в том числе субъектам малого и среднего бизнеса, объем предоставленных кредитов физическим лицам в регионе, размер срочной кредитной задолженности по договорам кредитного характера физических лиц в регионе, размер срочной кредитной задолженности юридических лиц перед банками по договорам кредитного характера по видам экономической деятельности и др. В числе относительных показателей можно рассматривать расчет темпов прироста абсолютных показателей объемов банковского кредитования в регионе, доли различных типов кредитов в структуре кредитного портфеля кредитных организаций региона.

Оценим отдельные индикаторы кредитных операций банковского сектора региона на примере Волгоградской области, сравнивая их с общероссийскими показателями банковского кредитования. Так, в январе – сентябре 2015 года по сравнению с этим периодом 2014 года существенно сократились объемы предоставленных в Волгоградской области кредитов экономическим субъектам. Причем снижение объемов кредитования наблюдалось как для юридических лиц и индивидуальных предпринимателей, в том числе субъектов малого и среднего бизнеса, так и при предоставлении кредитов физическим лицам. В Российской Федерации объемы предоставленных кредитов сократились в меньшей степени (таблица).

Динамика объема и состава кредитов, предоставленных экономическим субъектам, млрд рублей

|

№ п/п |

Наименование показателя |

Волгоградская область |

Российская Федерация |

||||

|

Январь – сентябрь 2014 года |

Январь – сентябрь 2015 года |

Темп прироста, % |

Январь – сентябрь 2014 года |

Январь – сентябрь 2015 года |

Темп прироста, % |

||

|

1 |

Кредиты, предоставленные экономическим субъектам, всего, в том числе: |

212,7 |

150,2 |

–29,4 |

33 638,5 |

28 124,3 |

–16,4 |

|

1.1 |

Юридическим лицам и индивидуальным предпринимателям, всего, из них: |

132,8 |

100,8 |

–24,1 |

27 249,9 |

24 001,5 |

–11,9 |

|

1.1.1 |

субъектам малого и среднего предпринимательства |

49,7 |

32,7 |

–34,1 |

5 690,2 |

3 933,4 |

–30,9 |

|

1.2 |

Физическим лицам |

79,9 |

49,4 |

–38,1 |

6 388,6 |

4 122,8 |

–35,5 |

Источник: [3].

В структуре объема кредитов, предоставленных экономическим субъектам региона, в январе – сентябре 2015 года по сравнению с аналогичным периодом предыдущего года увеличился удельный вес кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям (без учета субъектов малого и среднего предпринимательства), при одновременном сокращении доли кредитов, предоставленных физическим лицам и субъектам малого и среднего бизнеса. Из общего объема предоставленных юридическим лицам и индивидуальным предпринимателям кредитов в Волгоградской области 24,4 % было направлено на завершение расчетов при недостатке средств на расчетном счете (кредиты овердрафт). В целом по Российской Федерации данный показатель был ниже – 16,4 %. В январе – сентябре 2015 года по сравнению с январем – сентябрем 2014 года снижение объемов предоставленных кредитов отмечалось по большинству основных видов экономической деятельности. Наибольшее влияние на снижение объемов кредитования оказало сокращение кредитов, предоставленных организациям оптовой и розничной торговли (на 28,1 %). При этом увеличился объем кредитов, предоставленных по следующим видам деятельности: добыча полезных ископаемых – в 2,3 раза, строительство – на 37,3 %. В рассматриваемом периоде заметно возросла просроченная задолженность по предоставленным кредитам, что было характерно для всех категорий заемщиков. Наибольший рост просроченной задолженности отмечался по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям – более чем в 2 раза. Снижение величины объемов кредитования при одновременном росте просроченной задолженности привело к увеличению доли просроченной задолженности с 6,8 % на 01.01.2015 до 12,1 % на 01.10.2015, в том числе по кредитам юридическим лицам и индивидуальным предпринимателям – с 6,6 до 14,6 %, по кредитам физическим лицам – с 7,0 до 9,6 %, по кредитам субъектам малого и среднего бизнеса – с 10,5 до 17,3 %) [3].

Как видим, в Волгоградской области произошло значительное снижение показателей объемов кредитных операций, что требует принятия необходимых мер для расширения кредитного поля коммерческих банков данного региона.

Активизация кредитного процесса продиктована условиями сегодняшнего развития экономической системы, когда создание суверенной системы кредитования будет способствовать росту производства и инвестиций.

Согласимся с мнением академика С.Ю. Глазьева, что для обеспечения расширенного воспроизводства российская экономика нуждается в существенном повышении уровня монетизации, расширении кредита и мощности банковской системы. Необходимы экстренные меры по ее стабилизации, что требует увеличения предложения ликвидности и активизации роли ЦБ как кредитора последней инстанции. В отличие от экономик стран — эмитентов резервных валют основные проблемы в российской экономике вызваны не избытком денежного предложения и связанных с ним финансовых пузырей, а хронической недомонетизацией экономики, которая длительное время работала на износ вследствие острого недостатка кредитов и инвестиций. Необходимый уровень денежного предложения для подъема инвестиционной и инновационной активности должен определяться спросом на деньги со стороны реального сектора экономики и государственных институтов развития при регулирующем значении ставки рефинансирования [2].

Определение индикаторов развития кредитного поля кредитных организаций на региональном уровне является на сегодня необходимым условием оценки экономической безопасности региона развития. Прежде всего, система индикаторов поможет оперативно идентифицировать проблемы банковского кредитования в регионе, проверять и контролировать уровень развития банковских кредитных операций, в том числе кредитование хозяйствующих субъектов в соответствии с реализацией экономической политики импортозамещения и реиндустриализации. Разработка и оценка индикаторов кредитного поля позволит, наряду с соответствующими институциональными преобразованиями в банковском секторе, повысить степень участия банков региона в финансировании потребностей региональной экономики и населения региона, а также обеспечит прозрачность кредитной деятельности банков и эффективность ее регулирования для целей обеспечения экономической безопасности региона и страны в целом.

На наш взгляд, в состав минимально необходимого комплекса приоритетных направлений обеспечения экономической безопасности региона путем оптимизации кредитного поля региональной банковской системы требуется включить:

– проведение рациональных институциональных преобразований в банковском секторе региона, в том числе путем создания новых и поддержки региональных действующих коммерческих банков, обеспечивающих экономический суверенитет отдельного региона;

– осуществление стратегического и индикативного планирования кредитной политики кредитных организаций региона, преимущественно банковских организаций с государственным участием (их обособленных подразделений);

– повышение эффективности контроля кредитной деятельности со стороны Банка России для эффективного управления рисками кредитования;

– реализация Банком России мер, стимулирующих кредитование различных экономических субъектов в регионах России;

– повышение степени независимости коммерческих банков от внешних привлеченных источников;

– повышение значимости и доступности кредитных продуктов с целью расширения границ кредитного поля банковской системы региона и, соответственно, развития регионального кредитного рынка;

– обеспечение информационной и экономической безопасности участников кредитного пространства;

– повышение степени участия коммерческих банков в финансировании потребностей экономики региона;

– повышение транспарентности и контролируемости деятельности кредитных организаций для увеличения индекса сберегательного дела в регионе.

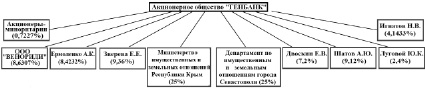

Примером реализации первого в числе названных перспективного направления эффективного развития кредитного поля региона в целях обеспечения его экономической безопасности путем создания новых и поддержки действующих региональных коммерческих банков является развитие сети коммерческого банка АО «ГЕНБАНК» в Республике Крым. Этот банк осуществляет свою деятельность на основании генеральной лицензии на осуществление банковских операций № 2490, выданной Банком России 05.02.2015 года. По данным крупнейших независимых информационно-аналитических агентств, АО «ГЕНБАНК» входит в ТОП-200 крупнейших российских банков, являясь универсальной кредитной организацией с сильными рыночными позициями. Акционерами банка являются Министерство имущественных и земельных отношений Республики Крым и Департамент по имущественным и земельным отношениям города Севастополя, которым принадлежит по 25 % акций. Состав акционеров банка представлен на рисунке.

Доли участия акционеров в уставном капитале АО «ГЕНБАНК». Источник: составлено по [6]

Банк осуществляет комплексное обслуживание клиентов по приоритетным направлениям: кредитование, выдача гарантий, предоставление широкого спектра розничных услуг (ипотечное кредитование, автокредиты, все виды операций с пластиковыми картами и депозитными вкладами), операции с драгоценными металлами, с ценными бумагами, иностранной валютой и производными финансовыми инструментами. Стратегия банка направлена на развитие перспективных областей корпоративного и розничного бизнеса с выходом в отдельные регионы при адекватном контроле за рисками. Основной акцент в развитии делается на увеличении объема предоставляемых услуг сегменту малого и среднего бизнеса в регионе.

Заметим, что во многих российских регионах необходимы рациональные институциональные преобразования в банковском секторе, которые позволят оптимизировать кредитное пространство, прежде всего, расширить его границы, тем самым увеличив объемы предоставляемых банковских кредитов.

Обозначенный спектр приоритетных мер повышения экономической безопасности региона путем развития кредитного пространства региональной банковской системы требует скорейшего применения при формировании и реализации кредитной политики Банка России, при разработке необходимых нормативно-правовых документов, при осуществлении кредитной деятельности банковских и небанковских кредитных организаций для обеспечения эффективного функционирования и устойчивого развития кредитного поля в условиях импортозамещения и реиндустриализации российской экономики.

Библиографическая ссылка

Симаева Н.П. КРЕДИТНОЕ ПОЛЕ БАНКОВСКОЙ СИСТЕМЫ РЕГИОНА КАК ФАКТОР ОБЕСПЕЧЕНИЯ ЕГО ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ // Фундаментальные исследования. 2015. № 11-7. С. 1475-1479;URL: https://fundamental-research.ru/ru/article/view?id=39862 (дата обращения: 31.07.2026).