Оборотные средства, наряду с основными средствами и рабочей силой, являются важнейшим элементом (фактором) производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения [5].

Предметной областью данного исследования является анализ и прогнозирование показателей состава, структуры и использования оборотных средств предприятия пищевой промышленности Республики Дагестан посредством модельно-компьютерного инструментария. Основными задачами являются разработка БД предприятий и создание программного обеспечения для анализа и прогнозирования оборотных средств.

Анализ (с др.-греч. – разложение, расчленение) – это метод исследования, позволяющий изучить анализируемый объект. Анализ динамики оборотных средств позволяет выяснить как используются оборотные активы предприятия из года в год, тенденцию их стоимостного и долевого изменения [3].

Экономическое прогнозирование – это получение информации о состоянии экономических показателей анализируемого объекта посредством применения системы методов, расчетов. Прогнозирование оборотных активов предполагает описание возможных, вероятностных значений показателей использования оборотных активов на предприятии в будущем периоде [4].

В качестве примера для выполнения поставленных задач были взяты данные предприятий ОАО «Денеб», ОАО «Махачкалинский хлебозавод № 2», ОАО «Дербентский коньячный комбинат» за 2007–2014 гг., из соответствующей документации предприятий.

Таблица 1

Показатели оборотных средств предприятия ОАО «Хлебозавод № 2» за 2007–2014 гг., тыс. руб.

|

Показатели |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Запасы |

139566 |

5522 |

21656 |

11345 |

11369 |

16120 |

5522 |

14234 |

|

НДС |

0 |

0 |

589 |

242 |

0 |

0 |

0 |

45 |

|

Дебиторская задолженность |

33210 |

12756 |

7847 |

35 |

143990 |

53892 |

12756 |

14511 |

|

Финансовые вложения |

0 |

0 |

2000 |

733 |

0 |

0 |

0 |

5151 |

|

Денежные средства |

0 |

2878 |

903 |

4574 |

1610 |

200 |

2878 |

615 |

|

Прочие оборотные активы |

0 |

46309 |

0 |

13 |

0 |

0 |

0 |

43 |

|

Итого |

172776 |

67465 |

32995 |

16942 |

156969 |

70212 |

21156 |

34599 |

Источник: составлена автором.

В табл. 1 представлены оборотные активы предприятия ОАО «Хлебозавод № 2» за 2007–2014 гг.

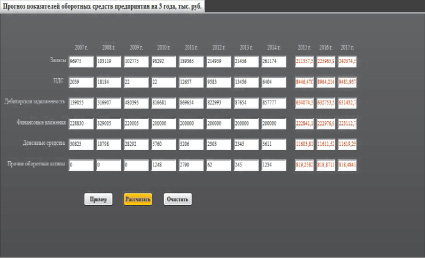

В табл. 2 представлены данные показателей использования оборотных средств предприятия ОАО «Хлебозавод № 2» за 2007–2014 гг.

Данные, представленные в табл. 1–2, необходимы для проведения анализа динамики и прогнозирования показателей использования оборотных средств предприятия, а результативные данные представлены в табл. 3–5.

Проведенный в табл. 4 вертикальный анализ в ОАО «Дербентский коньячный комбинат» показывает, что наибольший удельный вес в отчетном периоде имеют запасы, равные 94,23 % из общей стоимости оборотных активов, а в базисном периоде наибольший удельный вес также имели запасы, 99,61 %. Наименьший удельный вес в отчетном периоде имела дебиторская задолженность, 0,13 %, и в базисном также дебиторская задолженность имела наименьший удельный вес 0,00 %. Наибольший темп роста имеют финансовые вложения (21366,67 %), а наименьший НДС (6,11 %).

Приведенные данные свидетельствуют о том, что уменьшение оборотных средств предприятия за период с 2011 по 2014 г. связано со снижением запасов на –2297432 тыс. руб.

По результатам анализа видно, что общая стоимость оборотных активов за этот период уменьшилась на –2297100 тыс. руб. Увеличение значений показателей наблюдается в прочих оборотных активах на 998 тыс. руб., денежные средства на 1919 тыс. руб. и дебиторской задолженности на 169 тыс. руб.

Аналогично рассчитаны и показатели предприятий: ОАО «Денеб», ОАО «Махачкалинский хлебозавод № 2», за с 2007–2014 гг.

Таблица 2

Показатели использования оборотных средств предприятия ОАО «Хлебозавод № 2» за 2007–2014 гг.

|

Показатели |

Значения, тыс. руб. |

|

Стоимость израсходованных мат ресурсов Мз |

917464 |

|

Объем реализованной продукции в отчетном году Vр1 |

983532 |

|

Средний остаток оборотных средств в отчетном году Оср1 |

1226485 |

|

Объем реализованной продукции в базисном году Vр2 |

743622 |

|

Средний остаток оборотных средств в базисном году Оср2 |

667833 |

|

Число дней в отчетном периоде Чд |

365 |

|

Средний остаток оборотных фондов за отчетный период Оср оф |

179733 |

|

Средний остаток фондов обращения за отчетный период Осрфо |

1046751,5 |

|

Средний остаток производственных запасов за отчетный период Осрпз |

179733 |

|

Средний остаток дебиторской задолженности за отчетный период Осрдз |

837229 |

|

Прибыль предприятия в отчетный период |

999473 |

Источник: составлена автором.

Таблица 3

Результаты вертикального анализа показателей оборотных средств ОАО «Дербентский коньячный комбинат» за 2011 и 2014 гг.

|

Показатели |

Базисный год, тыс. руб. |

Отчетный год, тыс. руб. |

Удельный вес, % |

Отклонение |

Темп роста, % |

||

|

Базисный год |

Отчетный год |

в абсолютных величинах тыс. руб. |

в удельных весах, % |

||||

|

Запасы |

2461209 |

163777 |

99,61 |

94,23 |

–2297432,00 |

–5,37 |

6,65 |

|

НДС |

5651 |

345 |

0,229 |

0,20 |

–5306,00 |

–0,03 |

6,11 |

|

Дебиторская задолженность |

56 |

225 |

0,00 |

0,13 |

169,00 |

0,13 |

401,79 |

|

Финансовые вложения |

12 |

2564 |

0,00 |

1,48 |

2552,00 |

1,47 |

21366,67 |

|

Денежные средства |

2624 |

4543 |

0,11 |

2,61 |

1919,00 |

2,51 |

173,13 |

|

Прочие оборотные активы |

1348 |

2346 |

0,05 |

1,35 |

998,00 |

1,30 |

174,04 |

|

Итого оборотные активы |

2470900 |

173800 |

100,00 |

100,00 |

–297100,00 |

0,00 |

7,03 |

Источник: составлена автором.

Проведенный в табл. 5 анализ показателей использования оборотных средств ОАО «Денеб» показывает, что в отчетный период материалоемкость продукции равна 0,66 тыс. руб., а материалоотдача – 1,52 тыс. руб. Коэффициент оборачиваемости показывает, что уменьшилось количество оборотов оборотных средств за год в отчетном году по сравнению с базисным годом с 0,98 до 0,80 тыс. руб. Продолжительность одного оборота в днях в отчетном году составила 455 дней. Коэффициент загрузки оборотных средств равен 124,83 тыс. руб. коэффициент обращаемости оборотных фондов равен 5,47 тыс. руб., коэффициент оборачиваемости фондов обращения равен 0,94 тыс. руб., производственных запасов 5,47 тыс. руб., дебиторской задолженности 1,17 тыс. руб. Прирост объема продукции в плановом периоде за счет ускорения оборачиваемости оборотных средств составил 177696 тыс. руб. Прирост прибыли в плановом периоде за счет ускорения оборачиваемости оборотных средств составил 193278 тыс. руб. Абсолютное высвобождение оборотных средств равно –249739 тыс. руб.

Аналогично рассчитаны и показатели предприятий ОАО «Махачкалинский хлебозавод № 2», ОАО «Дербентский коньячный комбинат» за 2007–2014 гг.

Таблица 4

Результаты анализа показателей использования оборотных средств ОАО «Денеб» за 2011 и 2014 гг. (тыс. руб.)

|

Показатель |

Значение |

|

Материалоемкость продукции |

0,66 |

|

Материалоотдача продукции |

1,52 |

|

Коэффициент оборачиваемости оборотных средств |

0,80 |

|

Коэффициент оборачиваемости оборотных средств |

0,98 |

|

Продолжительность одного оборота в днях |

455,64 |

|

Коэффициент загрузки средств в обороте |

124,83 |

|

Коэффициент обращаемости оборотных фондов |

5,47 |

|

Коэффициент оборачиваемости фондов обращения |

0,94 |

|

Коэффициент оборачиваемости производственных запасов |

5,47 |

|

Коэффициент оборачиваемости дебиторской задолженности |

1,17 |

|

Прирост объема продукции за счет ускорения оборачиваемости оборотных средств |

–177696,00 |

|

Прирост прибыли в плановом периоде за счет ускорения оборачиваемости оборотных средств |

193278,00 |

|

Абсолютное высвобождение оборотных средств |

–249739,00 |

Источник: составлена автором.

Рис. 1. График прогноза использования показателей оборотных средств ОАО «Хлебозавод № 2» на 2015–2017 гг. (тыс. руб.)

При прогнозировании оборотных средств в качестве исходных использовались данные бухгалтерского баланса ОАО «Хлебозавод № 2» за 2007–2014 гг. На основе этих данных был осуществлен прогноз на три года и получены данные на 2015–2017 гг. По результатам проведенного прогнозирования, представленного на рис. 1, видно, что в течении трех лет будет стабильный рост почти всех показателей оборотных средств предприятия. Для наглядности результаты прогноза показателей оборотных средств предприятия представлены в виде графика на рис. 1. Для автоматизации расчетов следует разработать соответствующую математическую и компьютерную модель [2].

Математическая модель представляет собой совокупность формул на выполнение различных расчетов. Рассчитаны следующие показатели:

– материалоемкость (Ме) и материалоотдача продукции (Мо);

– коэффициент оборачиваемости оборотных средств (Коб);

– продолжительность одного оборота в днях (Д);

– коэффициент загрузки средств в обороте;

– коэффициенты оборачиваемости производственных запасов и дебиторской задолженности [3].

В рамках данного исследования реализованы базы данных, сформированные в среде Microsoft Office Excel и Access. БД в среде Microsoft Office Access создана с целью хранения данных, необходимых для проведения анализа динамики оборотных средств предприятия пищевой промышленности. В этой среде созданы четыре БД. Главное меню программы состоит из 5 пунктов: Анализ, Прогноз, БД, Справка, Выход.

1. Анализ – пункт меню, в котором выполняется соответствующий анализ. Содержит два подпункта меню второго уровня: горизонтальный (рис. 2), вертикальный анализ, анализ показателей использования оборотных средств и ряды динамики.

Для того чтобы провести анализ оборотных средств предприятия, при работе в данной информационной системе необходимо в главном меню выбрать пункт меню «Анализ». Затем открываются подпункты этого меню, в зависимости от необходимого метода анализа. Заполняя нужные нам ячейки, открываем возможность к редактированию. Для корректной работы программы необходимо ввести все исходные данные.

После нажимаем на кнопку сохранения изменений. Все соответствующие расчеты и анализ будут выполнены после нажатия кнопки «Рассчитать», на экране отобразятся результаты анализа. После выполнения данных процедур автоматически формируется соответствующая диаграмма, которая наглядно отображает полученные данные. Аналогично с использованием модельно-компьютерного анализа рассчитываются и вертикальный анализ, анализ показателей использования оборотных средств и ряды динамики.

2. Прогноз – пункт меню, в котором выполняется прогнозирование показателей использования оборотных средств методом «Тенденция» (рис. 3).

Для того чтобы осуществить прогнозирование будущих показателей оборотных средств предприятия, необходимо выбрать пункт меню «Прогноз» и выполнить все вышеописанные действия.

3. БД – пункт меню, в котором хранятся все данные об оборотных средствах предприятия. Содержит следующие подпункты меню второго уровня: бухгалтерский баланс 2007–2014, бланк.

4. Справка – пункт меню, в котором содержатся общие сведения о программе.

5. Выход – пункт меню, при нажатии на который выполняется выход из программы.

Рис. 2. Окно подпункта меню «Горизонтальный анализ»

Рис. 3. Окно подпункта меню «Прогноз»

Выводы

1. Использование современных программных средств для анализа и прогнозирования позволяет предприятиям наиболее эффективно использовать собственные оборотные активы. Зарубежные программные средства более функциональные, надежные, но в то же время и дороже отечественных. Преимуществом отечественных программных средств является то, что они учитывают особенности отечественного учета, налогообложения.

2. Существующие информационные системы для работы с оборотными средствами предназначены для учётных целей и носят нормативно-справочный характер, в отличие от разрабатываемой нами информационной системы. Разработанная нами программа предназначена совершенно для иных целей – формирования аналитических документов, для анализа показателей использования оборотных средств.

3. АРМ для анализа показателей состава, структуры и использования оборотных средств предприятия включает две взаимосвязанные подсистемы: «базы данных» и «анализ и прогнозирование». База данных содержит структурированные данные из формы № 1 «Бухгалтерский баланс», предназначенные для использования в аналитических расчётах.

4. Разработанная нами информационная система обеспечивает автоматизацию выполнения следующих работ: извлечение данных из базы данных в зависимости от запросов пользователей; добавление новых записей; выполнение прогнозных расчетов; вывод аналитических отчетов на экран и на печать.

5. На основе исходных данных об оборотных средствах предприятий, полученной прибыли за 2007–2014 гг., нами проведен вертикальный анализ, горизонтальный анализ и анализ показателей использования оборотных средств, а также рассчитаны характеристики рядов динамики. По результатам проведённого анализа можно сделать вывод, что оборотные средства предприятий ОАО «Махачкалинский хлебозавод № 2», ОАО «Дербентский коньячный комбинат» снижаются. В положительных цифрах только оборотные средства предприятия ОАО «Денеб».

Библиографическая ссылка

Баммаева Г.А. Оценка и прогнозирование показателей состава, структуры и использования оборотных средств предприятий пищевой промышленности Республики Дагестан с помощью модельно-компьютерного инструментария // Фундаментальные исследования. 2016. № 1-1. С. 104-109;URL: https://fundamental-research.ru/ru/article/view?id=39801 (дата обращения: 02.08.2026).