Ведущая роль в системе управления затратами принадлежит планированию, которое в условиях рыночной экономики приобретает новую качественную форму и является механизмом управления затратами организации. Его сущность заключается в обосновании показателей производства и продажи товаров, предполагающего максимизацию прибыли при определенном росте производства и качества продукции за счет рационального снижения затрат. Основной категорией управления затратами являются издержки организации на производство продукции и оказываемые услуги. В отечественной практике вместо категории «издержки» используется категория «себестоимость» [6]. В нормативных документах себестоимость продукции определяется как стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. В себестоимости продукции, как в синтетическом показателе, отражаются все стороны производственной и финансово-хозяйственной деятельности организации. Поэтому управление затратами изучает полный комплекс факторов, которые влияют на уровень себестоимости. Управление затратами касается оптимизации методического обеспечения экономических расчетов, результаты которых должны нести объективную информацию, которая служит основой для принятия управленческих решений [2]. Направлениями использования информации в системе управления себестоимостью являются:

– прогнозирование, то есть расчет величины достигаемого уровня затрат с целью выявления путей развития организации и повышения эффективности его деятельности;

– планирование, то есть расчет величины затрат на более короткий промежуток времени с учетом организационного и технологического уровня производства. Сюда следует отнести экономическое обоснование решений о производстве новых изделий и снятии с производства устаревших, расчет экономической эффективности новой техники, организационно-технических мероприятий, мероприятий по рационализации и изобретательству и др.;

– нормирование, то есть определение оптимального размера затрат материальных, трудовых и финансовых ресурсов, необходимых для производства запланированных к выпуску готовых изделий, выполнения работ и оказания услуг;

– учет фактически произведенных затрат и калькулирование себестоимости продукции с отнесением накладных расходов на отдельные ее виды, включая сравнение фактических и планируемых (нормируемых) показателей с целью разработки мер в случае их расхождения;

– анализ, то есть исследование поведения затрат, особенно тех, которые связаны с отклонением от нормального производственного процесса, определение факторов, повлиявших на величину и уровень себестоимости, выявление резервов снижения издержек производства;

– контроль и регулирование, то есть оценка результатов деятельности (показателей) с целью выработки решений по совершенствованию производственного процесса таким образом, чтобы цели, поставленные перед трудовым коллективом и организацией в целом, были достигнуты и планы осуществлены.

Таким образом, управление себестоимостью продукции организации представляет собой планомерный процесс формирования и издержек производства, и себестоимости как всего объема, так и единицы продукции, определения продажных цен и, следовательно, рентабельности производства и отдельных видов продукции, выявления резервов экономии, снижения себестоимости и обеспечения систематического контроля за выполнением установленных организациям плановых (нормативных) заданий по себестоимости.

Разработка сбалансированного ценообразования оказывает положительное влияние, как на развитие организации, так и на общий народнохозяйственный эффект. Хотя в условиях рынка, особенно при свободной конкуренции, народнохозяйственный эффект формируется неосознанно, через механизм соотношения спроса и предложения, позволяющего покупателям приобретать любую необходимую им продукцию по приемлемой для них цене, а производителям ? получать прибыль [4]. Произведенная готовая продукция, предназначенная для продажи, обладает стоимостью. Ее величина выражается в денежных единицах. По своей массе она, как правило, больше стоимости ресурсов, затраченных на изготовление того или иного продукта, то есть издержек производства. Иными словами, стоимость изготовленного в ходе производственного процесса продукта, выраженная его ценой, состоит из двух частей – издержек и прибыли. В процессе развития производства организация должна правильно спланировать затраты в целях получения прибыли, поскольку величина получаемой организациями прибыли нестабильна. Она зависит от цены на продукцию, количества реализованной продукции и размера производственных затрат. Независимо от степени воздействия каждого из указанных факторов, оптимальное состояние производства и финансовая устойчивость организации, определяемые наличием прибыли и отсутствием убытков, зависят от соблюдения общего требования рыночной экономики – преобладание стоимости реализованных товаров над издержками [7].

Производственная организация, планируя производство и сбыт продукции, устанавливает на нее цены путем определения соотношения между издержками и прибылью. Это позволяет ей быть уверенной в том, что затраченные средства принесут доход.

Определение эффективной работы организации можно осуществить путем выявления доли прибыли и издержек в выручке от реализации продукции или цене товара. Рост удельного веса прибыли, к чему всячески стремятся собственники организации, автоматически вызывает понижение доли затрат, и наоборот. Увеличение соотношения указанных составляющих выручки в пользу прибыли свидетельствует о повышении эффективности работы хозяйствующего субъекта.

Прогнозирование соотношения расходов с прибылью организации осуществлено по данным ОАО «Стекломаш» с применением информации Отчета о финансовых результатах. Построение прогноза осуществлено с применением программного продукта «Альт-Финансы» (табл. 1).

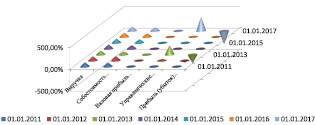

Результаты прогнозного анализа получены на основе фактических данных за 2010–2013 гг. Прогнозные данные свидетельствуют о том, что в ближайшие три года наблюдается стабильное соотношение между себестоимостью продукции и выручкой на продажу, то есть предусматривается стабильность в формировании цены на готовую продукцию. Полученные расчеты свидетельствуют о планировании «надбавки» в цене готовой продукции в размере 15 процентов. Прогноз соотношения расходов и стоимости готовой продукции по данным прогнозного анализа производственного организации ОАО «Стекломаш» представлен на рисунке.

Прогноз соотношения расходов и стоимости готовой продукции ОАО «Стекломаш»

Вместе с тем прогнозные данные свидетельствуют о нестабильном изменении управленческих расходов, доля которых в выручке от продажи продукции по состоянию на 01.01.2017 г. возрастет до 324,3 процента. В результате, несмотря на обеспечение получения валового дохода при равномерном соотношении выручки и себестоимости готовой продукции, прогнозные данные свидетельствуют о наличии убытка от продажи продукции в результате роста управленческих расходов. Прогнозное получение прибыли предполагается прежде всего за счет роста прочих доходов. Несмотря на высокие темпы роста прочих расходов, их сумма будет перекрыта прочими доходами. Однако такое положение дел не является положительным фактором для развития производственного процесса организации [3]. В идеальных условиях (стабильные цены и количество реализуемой продукции) в качестве регулятора данного соотношения будут выступать издержки и в первую очередь осуществляемые в сфере производства. Они могут меняться в результате экономии или перерасхода ресурсов, потребляемых при изготовлении продукции, изменения цен на материалы, расценок по заработной плате, тарифов на электроэнергию и т.д. Однако на конкурентном рынке такие условия маловероятны. На соотношение элементов стоимости продукции будут оказывать влияние не только издержки, но также цена и количество продаваемой продукции.

Таблица 1

Прогнозирование соотношения расходов с прибылью ОАО «Стекломаш»

|

Наименования позиций |

Даты |

||||||

|

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

|

Выручка |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Себестоимость продаж |

90,2 |

108,0 |

76,9 |

84,7 |

84,7 |

84,7 |

84,7 |

|

Валовая прибыль (убыток) |

9,8 |

–8,0 |

23,1 |

15,3 |

15,3 |

15,3 |

15,3 |

|

Коммерческие расходы |

– |

– |

– |

– |

– |

– |

– |

|

Управленческие расходы |

9,3 |

34,5 |

218,6 |

5,2 |

15,7 |

29,9 |

324,3 |

|

Прибыль (убыток) от продаж |

0,5 |

–42,6 |

–195,4 |

10,1 |

–0,4 |

–14,7 |

–309,1 |

|

Доходы от участия в других организациях |

– |

– |

– |

– |

– |

– |

– |

|

Проценты к получению |

– |

– |

– |

2,1 |

6,3 |

12,1 |

131,2 |

|

Проценты к уплате |

1,5 |

5,9 |

41,3 |

1,7 |

– |

– |

– |

|

Прочие доходы |

24,9 |

42,9 |

375,2 |

21,0 |

63,7 |

121,5 |

1316,9 |

|

Прочие расходы |

24,2 |

9,4 |

238,2 |

9,6 |

29,1 |

55,5 |

601,7 |

|

Прибыль (убыток) до налогообложения |

–0,4 |

–14,9 |

–99,7 |

21,9 |

40,5 |

63,5 |

537,4 |

|

Текущий налог на прибыль |

– |

0,9 |

25,6 |

– |

8,1 |

12,7 |

107,5 |

|

Чистая прибыль (убыток) отчетного периода |

–0,4 |

–15,9 |

–125,3 |

21,9 |

32,4 |

50,8 |

429,9 |

Сила их воздействия зависит от состояния спроса и предложения на реализуемые изделия. Но в любом случае издержки производства будут выступать основным ограничителем, за пределами которого баланс между названными составляющими рыночных отношений нарушается [4].

Анализ прогнозных данных соотношения выручки от продажи продукции и себестоимости предусматривает исследование изменения состава затрат, основных элементов себестоимости, по которым потребуется принятие управленческих решений.

В табл. 2 представлен прогноз производственных расходов ОАО «Стекломаш».

Данные табл. 2 свидетельствуют о резком снижении себестоимости продукции. Коэффициент роста себестоимости изменится за три года с 33 % в 2014 г. до 25 % в 2016 г., что свидетельствует об уменьшении объемов производства. Это характеризуется еще тем, что снижение себестоимости произойдет прежде всего по материальным затратам, поскольку такие элементы, как амортизация и заработная плата, останутся примерно на том же уровне. Коэффициенты роста коммерческих и управленческих расходов остаются на одном уровне. Рост объема производства на соотношение издержек и прибыли может оказывать положительное или отрицательное, влияние. Это связано с различными проявлениями эффекта масштаба производства. В первом случае он наблюдается при уменьшении предельных издержек производства, то есть в случае, когда рост затрат происходит меньшими темпами, чем повышение объема производства. Снижающийся эффект масштаба действует в обратную сторону – предельные издержки увеличиваются. В первой из рассмотренных ситуаций растет доля прибыли, а во второй, наоборот, – удельный вес издержек. Это означает, что в условиях снижающегося эффекта масштаба отдача издержек сокращается и эффективность производства падает.

Прогнозируя производственную деятельность организации, руководители должны прежде всего определить тот объем производства, при котором выручка от реализации продукции покроет суммарные издержки на ее выпуск. Данное количество производимой продукции (объем продаж) принято называть критической точкой. Она выражает порог рентабельности, ниже которого производство не приносит прибыли. За его пределами каждая дополнительно произведенная и реализованная единица продукции будет приносить прибыль [5]. Иными словами, соотношение затрат и прибыли будет меняться в пользу последней.

Прогнозные данные точки безубыточности ОАО «Стекломаш» (табл. 3) свидетельствуют о том, что за анализируемый период точка безубыточности не изменилась. Изменений в структуре затрат в анализируемом периоде не произошло.

Таблица 2

Прогноз производственных расходов ОАО «Стекломаш»

|

Наименования позиций |

Ед. изм. |

Даты |

||

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

||

|

Коэффициент роста себестоимости |

% |

33 |

17 |

2 |

|

Коэффициент роста коммерческих расходов |

% |

100 |

100 |

100 |

|

Коэффициент роста управленческих расходов |

% |

100 |

100 |

100 |

|

Доля постоянных затрат |

% |

– |

– |

– |

|

Себестоимость продаж |

тыс. руб. |

18 987 |

9 953 |

919 |

|

в том числе |

||||

|

амортизация |

тыс. руб. |

1 398 |

1 398 |

1 398 |

|

заработная плата |

тыс. руб. |

– |

– |

– |

|

Себестоимость без амортизации и заработной платы |

тыс. руб. |

17 589 |

8 555 |

–480 |

|

Коммерческие расходы |

тыс. руб. |

– |

– |

– |

|

Управленческие расходы |

тыс. руб. |

3 516 |

3 516 |

3 516 |

|

Итого затраты |

тыс. руб. |

22 503 |

13 469 |

4 435 |

|

Итого затраты без амортизации и заработной платы |

тыс. руб. |

21 105 |

12 071 |

3 036 |

|

Итого затраты без амортизации |

тыс. руб. |

21 105 |

12 071 |

3 036 |

|

Переменные затраты |

тыс. руб. |

22 503 |

13 469 |

4 435 |

|

Постоянные затраты |

тыс. руб. |

– |

– |

– |

|

Итого затраты |

тыс. руб. |

22 503 |

13 469 |

4 435 |

Таблица 3

Прогноз точки безубыточности ОАО «Стекломаш»

|

Наименования позиций |

Ед. изм. |

Даты |

||

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

||

|

Прибыль до налога, процентов и амортизации (EBITDA) |

тыс. руб. |

1 303 |

–325 |

–1 952 |

|

Прибыльность продаж |

% |

– |

–15 |

–309 |

|

Прибыльность всей деятельности |

% |

32 |

51 |

430 |

|

Прибыльность переменных затрат |

% |

– |

–13 |

–76 |

|

Прибыльность постоянных затрат |

% |

– |

– |

– |

|

Прибыльность всех затрат |

% |

– |

–13 |

–76 |

|

Маржинальная прибыль |

тыс. руб. |

–96 |

–1 723 |

–3 351 |

|

Ценовой коэффициент |

% |

– |

–15 |

–309 |

|

Производственный рычаг |

% |

100,0 |

100,0 |

100,0 |

|

Точка безубыточности |

тыс. руб. |

– |

– |

– |

|

«Запас прочности» |

% |

– |

– |

– |

Целью анализа критической точки является установление, насколько быстро будет достигнута критическая точка при сложившихся постоянных расходах и равновесной цене, что главным образом зависит от величины переменных расходов. Чем больше их потребуется для изготовления единицы продукции, тем большее количество изделий необходимо будет произвести и реализовать для ее преодоления.

Вышеизложенное говорит о том, что, планируя производство, организация вынуждена ориентироваться на выпуск изделий, имеющих наибольший удельный маржинальный доход и минимальную величину переменных расходов, приходящуюся на единицу продукции, не забывая о состоянии покупательского спроса [1].

Экономичность работы организации и количество изделий, необходимых для достижения порога рентабельности, зависят во многом и от величины изначально заложенной суммы постоянных расходов. В краткосрочном периоде она фиксируется обычно на определенном уровне. В организациях, выпускающих однотипные изделия, постоянные расходы должны занимать в себестоимости продукции примерно одинаковую долю. Их меньший удельный вес свидетельствует о более рациональном использовании ресурсов организации и наличии в нем более передовой технологии и организации производства. К факторам, влияющим на прибыль организации, относится увеличение цен на производимую продукцию. Выпуск продукции, а именно количество изготавливаемых изделий и связанные с ними затраты в данном случае могут оставаться на прежнем уровне или даже снижаться. Однако произвольное установление цен на продукцию характерно в основном для монопольного рынка. При этом попытки компенсировать таким способом неоправданно завышенные издержки приводят к нежелательным последствиям. Деятельность организации в условиях рынка сопряжена со всевозможными видами риска и неопределенностью, с возможным снижением прибыли или появлением убытка. Их существование означает наличие падения эффективности вложенных в производство средств и их неокупаемости. Непосредственное отношение к отдаче затраченных в процессе деятельности организации ресурсов имеют производственный и коммерческий риски. Они заключаются в присутствии предпосылок наступления событий, которые ведут к падению производства продукции, уплате повышенных цен на материалы и тарифов на энергию, увеличению непроизводительных расходов, изменению конъюнктуры рынка и снижению объема продаж, росту издержек обращения и т.д.

Наиболее часто для определения степени риска потерь и поиска путей его снижения используют различные статистические методы. Широко известен, в частности, способ оценки степени риска, предполагающий расчет дисперсии и величины стандартного отклонения. Он позволяет установить возможное отступление отдачи вложенных в производство средств от ее средней величины за ряд предшествующих лет [5].

К факторам, влияющим на затраты организации, можно отнести организацию управленческого учета на предприятии, который может включать изучение обеспеченности производственной программы факторами производства, полноты формирования портфеля заказов, состояния нормативной базы и т.д. Одним из этапов управленческого учета является проведение предварительного контроля издержек производства при освоении производства инновационного ассортимента продукции. Он включает в себя как модифицированные, так и совершенно новые изделия.

Текущий контроль издержек производства, производимый в управленческом учете, осуществляется в процессе реализации управленческого решения о выпуске определенного ассортимента и количества продукции. По отношению к краткосрочному периоду он носит оперативный характер, поскольку основан на использовании информации, выражающей поведение затрат, объема продаж и прибыли за непродолжительные отрезки времени (сутки, неделя, декада, месяц). В процессе реализации решений на долгосрочный период для контроля издержек могут применяться сведения, отражающие хозяйственную деятельность организации за квартал и год. Наиболее действенным текущий контроль затрат представляется в условиях его ориентации на методику управления производством по возмущающим факторам. Согласно ее принципам в обязанности текущего контроля входит отслеживание факторов, вызывающих снижение рентабельности отдельных изделий и общей величины прибыли.

Применительно к стадиям существования управленческого решения они принадлежат текущему контролю. Это объясняется тем, что возмущающие факторы возникают в ходе его реализации, препятствуя нормальной деятельности организации. Посредством обнаружения и последующего воздействия на причины, обусловившие появление такого рода факторов, уменьшается степень риска потерь, прогнозируемого до принятия управленческого решения. Возмущающие факторы на величину издержек производства могут оказывать и положительное влияние, что является результатом усилий самой организации либо существования не зависящих от нее обстоятельств. Спектр возмущающих факторов достаточно многообразен. К ним относятся: неисправность производственного оборудования; отсутствие на складе материалов необходимого ассортимента и качества; повышение тарифов на транспортные перевозки и хранение грузов; повышение активности конкурентов; отсутствие должного внимания к вопросу повышения квалификации работников организации; перебои в работе цехов вспомогательного производства и т.д. Положительное влияние на соотношение затрат и прибыли оказывают такие факторы, как внедрение рационализаторских предложений, позволяющих снизить расход ресурсов; совмещение профессий; привлечение менее дорогостоящих видов транспорта для перевозки грузов; снижение таможенных пошлин при закупке материальных ценностей за границей и другие [7].

Управление по возмущающим факторам не должно ограничиваться только лишь их поиском, оценкой и ликвидацией. В процессе его осуществления необходима выработка и реализация мероприятий по предотвращению возможности появления негативных факторов в будущем. Для этого в процессе текущего контроля производится систематическое исследование рынка сбыта продукции, состояния материально-технического снабжения и профессионально-технического обучения персонала, качества ремонта оборудования и выполнения программы его обновления, поведения конкурентов и т.д.

Таким образом, управление затратами должно означать анализ и планирование издержек и создание единой, рациональной, четкой и постоянно функционирующей системы с определенными целевыми установками и взаимосвязанными элементами. Управление затратами заключается в оптимизации их суммы и уровня, которая обеспечивает высокие темпы развития финансово-хозяйственной деятельности организации и достижение прогнозированных объемов прибыли.

Библиографическая ссылка

Боброва Е.А. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО АНАЛИЗА В МЕХАНИЗМЕ УПРАВЛЕНИЯ ЗАТРАТАМИ ОРГАНИЗАЦИИ // Фундаментальные исследования. 2015. № 12-6. С. 1179-1184;URL: https://fundamental-research.ru/ru/article/view?id=39752 (дата обращения: 30.06.2026).