Научно обосновано ? если увеличивается налоговая нагрузка на плательщика (возрастает количество налогов и увеличиваются ставки налогов, отменяются льготы), то сначала мы наблюдаем действенность налоговой системы, а позже постепенное её снижение. В результате чего происходят невосполнимые потери бюджета, потому что некоторая часть налогоплательщиков становятся банкротами, другая часть вынуждена свернуть производство, иные же плательщики ищут различные пути, чтобы свести сумму подлежащих к уплате налогов к минимуму. А для восстановления эффективного производства при снижении налогового давления необходимы многие годы.

Помимо этого, налогоплательщик, нашедший достижимый путь ухода от налогообложения, уже не будет готов платить налоги в полном объеме, если в результате всё вернется к прежнему уровню налогового изымания. Сразу же возникает проблема в построении и улучшении налоговой системы любой страны – развитой или находящейся в переходном периоде [2].

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

В последние годы все активнее аналитики, экономисты и ученые обращают свое внимание на налоговое бремя в России. Этот вопрос представляется актуальным на фоне введения новых налогов, как на федеральном, так и на местном уровне. Однако прежде чем делать выводы относительно чрезмерности налоговой нагрузки в Российской Федерации, имеет смысл рассмотреть опыт зарубежных стран в данном вопросе, а также общемировые показатели.

В настоящее время в мировой практике выделяют четыре модели налоговых систем, которые различаются по уровню налоговой нагрузки: англосаксонскую, континентальную, латиноамериканскую и смешанную. Целесообразно остановиться на каждой из них, поскольку каждая объединяет достаточно внушительные блоки стран.

Англосаксонская модель: налоговое бремя несут граждане.

Данная модель ориентирована преимущественно на прямое налогообложение, а основная часть налогового бремени возложена на физических лиц. Основным источником доходов государственного бюджета в таких странах является подоходный, который формирует в бюджете долю размером:

? 60 % – в Австралии;

? 44 % – в США;

? 40 % – в Канаде;

? 36,7 % – в Великобритании.

Средний размер налоговой нагрузки в таких странах по всем категориям налогоплательщиков в 2015 году составил 30,5 %.

Континентальная модель: приоритет косвенных налогов.

В странах с континентальной системой налогообложения можно отметить значительную долю отчислений на социальное страхование. Число косвенных налогов больше, чем прямых. Центральное место в вопросе финансирования бюджета занимает НДС, который был изобретен во Франции. Там ныне сборы от НДС образуют более 50 % бюджетных доходов. Похожая ситуация складывается в Нидерландах, Франции, Австрии и Бельгии.

Средний размер налоговой нагрузки в этих странах в 2015 году составил 42,2 %, в основном из-за скандинавских стран, которые собирают значительное число налогов для выполнения масштабных социальных программ.

Латиноамериканская модель: поиск равновесия в условиях инфляции.

Экономики этих стран отличаются существенными инфляционными тенденциями, поэтому правительства активно манипулируют соотношением прямых и косвенных налогов, чтобы защитить государственные доходы от влияния инфляции.

Упор при этом делается преимущественно на косвенные бюджетные поступления, которые более приспособлены к условиям высокой инфляции, в то время как прямые привязываются к конкретным функциям государства. Например, на протяжении последних трех лет косвенные налоги составляли порядка 46 % бюджетных поступлений в Чили, 42 % – в Перу и 49 % – в Боливии.

Средняя налоговая нагрузка в странах с латиноамериканской моделью в 2015 году составила 29,3 %.

Смешанная модель: манипуляции с бюджетными доходами.

Данная модель характерна для стран, которые крайне часто диверсифицируют структуру доходов своего бюджета и активно манипулируют налоговыми и неналоговыми источниками и перекладывают нагрузку с одних налогоплательщиков на других. К числу таких стран относятся США, Аргентина, Италия и Россия.

Показатель налогового бремени в этих странах в 2015 году был оценен ОЭСР (Организация экономического сотрудничества и развития) на уровне 33,8 %.

Следует отметить, что по данным все той же ОЭСР в 2015 году налоговое бремя сократилось в 9-ти странах-членах, а в 21-й стране, наоборот, возросло. Прирост затронул Португалию, Турцию, Словакию, Данию и Финляндию, а уменьшение было отмечено в Норвегии, Чили, Новой Зеландии [1].

Рассмотрим налоговые системы следующих государств: Италия, Венгрия, Молдова, Россия и Сент-Винсент.

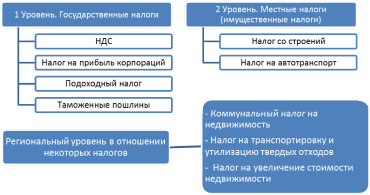

Двухуровневая налоговая система Италии представлена на рис. 1.

Рис. 1. Налоговая система Италии

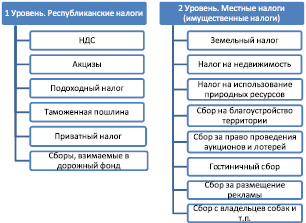

Рис. 2. Налоговая система Молдовы

Рис. 3. Налоговая система Венгрии

Двухуровневая налоговая система Молдовы представлена на рис. 2.

Налоговая система Сент-Винсент, являющейся оффшорной зоной, предполагает: фиксированный правительственный сбор с компаний, налог на доходы физических лиц, налог на прибыль компаний, но также предполагается отсутствие налога на прирост капитала, отсутствие налога на прибыль нерезидентов, отсутствие налога на прибыль корпораций, отсутствие налога на трансферты и гербовые сборы.

Двухуровневая налоговая система Венгрии представлена на рис. 3.

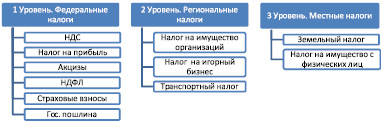

Трёхуровневая налоговая система России представлена на рис. 4.

Рис. 4. Налоговая система России

Проанализировав налоговые системы стран, представленные на рисунках, можно сделать вывод о том, что налоговые системы Италии, Венгрии и Молдовы между собой немного схожи, но все-таки есть и принципиальные различия, как в количестве уплачиваемых налогов, так и структурной организации. Налоговая система Российской Федерации является не менее сложной и имеет уже трехуровневую систему организации установления и изъятия налогов. Такая организация присуща государствам, имеющим федеральное устройство, к которым и относится Россия. И наконец, система налогов Сент-Винсента является наиболее привлекательной и достаточно стабильно развивающейся офшорной зоной, имеющей преимущества и огромные возможности в минимизации уплачиваемых налогов.

В рамках исследования авторы опирались на данные сайта РБК и постарались детально проанализировать механизм налогообложения в 5 странах из 178 возможных [5].

К примеру, для того, чтобы оплатить все необходимые 24 налога в Венгрии, нужно потратить 340 часов, то есть чуть больше 14 дней. Италия, хотя и требует оплатить «всего» 15 налогов, но на их полное погашение необходимо истратить чуть больше времени, нежели в Венгрии, а именно 360 часов. Среди представленных участников рейтинга есть страны, превысившие 50 % полную налоговую ставку, за исключением России – это представители Южной Европы – Италия, и Центральной Европы – Венгрия. Лидером является Италия, в которой бизнесмен обязан отдавать 76,20 % своего заработка для того, чтобы к нему не было налоговых претензий со стороны государства.

В приведенной таблице представлен рейтинг стран по уровню сложности налоговой системы.

Налоговая система России в окружении аутсайдеров, к примеру таких, как Белоруссия (124 налога и 1188 часов на их погашение); Украина (99 налогов и колоссальное время на их погашение – 2084 часов, то есть больше, чем полугодие), выглядит не так печально: порядка 22 налогов и около 19 дней в год на полное погашение. Хотя ставка неслишком отстает от венгерской – 55,1 %. Для примера, самая низкая фискальная ставка согласно рейтингу РБК – 8,4 % принадлежит такому островному государству, как Вануату.

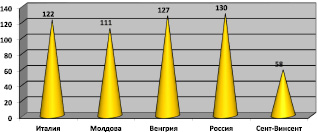

На рис. 5 представлена диаграмма, наглядно демонстрирующая, какое место занимает то или иное государство в общем рейтинге организации системы налогообложения во всем мире.

Общий индекс в рейтинге налоговых систем был рассчитан по нескольким показателям: общее количество налогов, затраты времени, частота и методы оплаты, индикаторы налоговых ставок, а также количество государственных органов, которые задействованы в процессе.

Рейтинг некоторых стран по уровню сложности налоговой системы

|

Место, занимаемое в мире |

Страна |

Общее число налогов |

Время, необходимое на уплату налогов, часов в год |

Полная налоговая ставка, % |

|

127 |

Венгрия |

24 |

340 |

55,1 |

|

122 |

Италия |

15 |

360 |

76,2 |

|

111 |

Молдова |

49 |

218 |

44,0 |

|

130 |

Россия |

22 |

448 |

51,4 |

|

58 |

Сент-Винсент |

36 |

76 |

45,0 |

Рис. 5. Рейтинг стран по простоте налоговой системы

Оценили налоги и обязательные платежи, установленные правительством данных стран на государственном, а также местном уровне, которые необходимо заплатить каждому предприятию. В своём исследовании рассматривали следующие налоги: налог на прибыль, подоходный налог и НДС.

Среди других стран мира по уровню налоговой нагрузки Россия сегодня занимает серединное положение. Существенно опережают её страны скандинавской модели, которые отличаются весьма существенным налоговым бременем на налогоплательщиков. Тем не менее и система социального обеспечения в этих странах – одна из самых развитых в мире.

В то же время опасение вызывает тот факт, что меньшим давлением на налогоплательщиков отличаются те страны, которые проводили в течение последнего года реформы по увеличению объема налогообложения граждан.

Например, в 2011–2013 годах правительство Мариано Рахоя в Испании провело более 30-ти налоговых реформ, большая часть которых была направлена на увеличение налогового бремени. Так, налог на прибыль возрос с 15 до 21 %, а НДС – с 18 до 21 %. Эти реформы вызвали социальное недовольство.

В Израиле, где положено платить налог с абсолютно любого дохода, подоходный налог взимается по прогрессивной шкале и составляет 10, 20, 30, 46 % с разных сумм дохода. При этом эта страна также в рейтинге оказалась на 5 позиций лояльнее России по степени налоговой нагрузки.

Россия опережает по налогам даже страны-партнеры по Таможенному Союзу. Например, в Казахстане НДС ныне взимается по ставке 12 %, в то время как в России она закреплена уровне 18 %, а подоходный налог и налог на прибыль у южного соседа РФ составляет 10 и 15 % соответственно [4].

В то же время в России в последнее время власти все чаще вспоминают о необходимости усиления фискального бремени в стране. Это вполне закономерно, поскольку на фоне падения темпов экономического роста, снижения цен на нефть и падения валютного курса рубля в бюджете образуется существенный дефицит, который придется покрывать.

Умеренность налогового бремени экономисты привыкли измерять по кривой Лаффера. Её суть сводится к тому, что существует некоторая пороговая точка налоговой ставки, до которой увеличение налогов приведет к росту доходов бюджета, а после – наоборот, к уменьшению. По мнению многих аналитиков, Россия уже преодолела эту пороговую точку.

Исходя из всего сказанного выше, можно сделать вывод о том, что наибольшая налоговая нагрузка характерна для стран континентальной модели налоговой системы, среди которых особенно выделяются скандинавские государства. Уровень налогового бремени в среднем по миру ныне составляет 33–34 %.

Одним из важных направлений развития и усовершенствования любой системы, а в частности системы, касающейся налогообложения, является изучение содержательной стороны, которая направлена непосредственно на выявление как сильных, так и слабых сторон в каждом аспекте её изучения: организационном, компонентном и функциональном. В ходе проведения анализа уместно применять метод сравнения данной системы с подобными моделями других систем, чтобы сопоставить частные системные характеристики и определить их соответствие миссии и назначение анализируемого объекта [3].

Рецензенты:

Имяреков С.М., д.э.н., доцент, профессор кафедры менеджмента и торгового дела Саранского кооперативного института (филиал) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Саранск;

Колесник Н.Ф., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.