С переходом России к рыночной экономике возникла необходимость реорганизации бухгалтерского учета в целом, так как он не был приспособлен для целей оперативного управления затратами предприятий. Начиная с 1991 года Минфин СССР ввел единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей была существенно укрупнена, введены дополнительные статьи, отражающие появление новых объектов бухгалтерского учета в условиях рыночной экономики, таких как ценные бумаги, валютный счет и многое другое, в том числе и нематериальные активы [6].

На законодательном уровне условия отнесения объектов к нематериальным активам и их оценки отражаются в бухгалтерском и налоговом учете, Международном стандарте финансовой отчетности (МСФО 38 «Нематериальные активы»), Гражданском кодексе РФ, а также ряде других законодательных актов. Нематериальные активы делятся на две группы: объекты интеллектуальной собственности и деловая репутация. Если для первой группы нематериальных активов правовая охрана чётко и точно представлена в Гражданском кодексе (IV глава ГК РФ) и можно условно представить объекты интеллектуальной собственности в разрезе прав их охраняющих (подлежащие охране авторским правом, патентным правом и т.д.) [1], то деловая репутация предприятия, как и честь, достоинство или деловая репутация гражданина, находится лишь под защитой гражданского права в целом. В соответствии с п. 1 ст. 152 ГК РФ имеется право требовать по суду опровержения порочащих честь, достоинство или деловую репутацию сведений, если распространивший подобные сведения не докажет, что они соответствуют действительности.

Главной особенностью нематериальных активов является то, что они обеспечивают предприятию возможность получения дохода постоянно или в течение длительного периода, но не имеют материально-вещественной формы, не обладают физическими свойствами.

Одним из важнейших элементов нематериальных активов предприятия является деловая репутация. Для признания деловой репутации в составе нематериальных активов должны быть выполнены следующие условия:

? приобретаемое предприятие утрачивает статус самостоятельного юридического лица;

? деловая репутация отражается отдельно в учёте и отчётности при совершении сделки купли-продажи предприятия;

? отражение деловой репутации в документации зависит от положительного или отрицательного её значения.

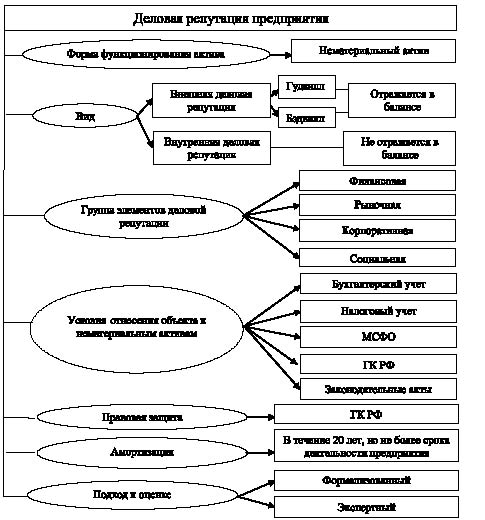

В положении бухгалтерского учета деловая репутация предприятия определяется как разница между стоимостью предприятия как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этого предприятия и представляет собой оценку деятельности предприятия с точки зрения его деловых качеств (рисунок).

Деловая репутация в составе нематериальных активов

Положительная деловая репутация организации – «гудвилл» – надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод, учитывается в качестве отдельного инвентарного объекта.

Отрицательная деловая репутация организации – «бэдвилл» – скидка с цены, предоставляемая покупателю в связи с отсутствием стабильных покупателей, репутации качества, деловых связей, опыта управления [12].

Наличие хорошей деловой репутации может послужить серьёзной надбавкой к цене при продаже. Таким образом, экономически целесообразно создание, наращивание и управление деловой репутацией на протяжении всей деятельности предприятия. Приобретённая деловая репутация предприятия амортизируется в течение 20 лет, но не более срока деятельности предприятия.

Деловая репутация является сложным и комплексным понятием, вследствие чего достаточно трудно определить, из чего именно состоит деловая репутация, какие элементы в своей совокупности влияют на её наличие и уровень. А именно эти вопросы имеют первостепенное значение для анализа деловой репутации предприятия не только в момент купли-продажи, но и для повышения конкурентоспособности в рамках оперативной его деятельности, а также с целью управления деловой репутацией предприятия. Выделяют два вида деловой репутации – внешнюю и внутреннюю. Внутренняя деловая репутация создается в рамках предприятия и представляет интерес собственников, инвесторов и менеджеров. Внешняя деловая репутация отражается в балансе и возникает в результате сделок купли-продажи, слияния и поглощения.

Обычно выделяют следующие группы элементов, формирующие деловую репутацию: финансовую, рыночную, корпоративную и социальную. Показатели финансовой группы интересны для инвесторов, рыночные – для клиентов и партнеров, корпоративные – для сотрудников, социальные – для общественности. Однако не существует сложившегося мнения о составе этих групп.

Поскольку в качестве нематериального актива может быть учтена только положительная деловая репутация, то в дальнейшем будем использовать понятие «гудвилл». Можно сказать, что существуют два основных подхода к определению стоимости гудвилла: формализованный и экспертный (таблица). С помощью формализованных методов стоимость гудвилла определяется строго аналитически и вычисляется закономерность влияния динамики конкретных финансово-экономических показателей на ее оценку. Экспертные методы основываются на рейтингах, составленных независимыми организациями, а также анализе и соотнесении элементов деловой репутации предприятия на основе экспертных оценок.

Методы оценки деловой репутации

|

№ п/п |

Название метода |

Сущность метода |

Достоинства «+» и недостатки «–» метода |

|

1 |

2 |

3 |

4 |

|

1 |

Экспертный подход |

||

|

1.1 |

Рекомендательный метод [9] |

Заключается в обсуждении гудвилла предприятия экспертами PR-компаний и в рекомендациях по его изменению |

«+» Результаты позволяют получить информацию для управления предприятием и планирования его деятельности «–» Не проводится сравнение предприятия с другими участниками рынка |

|

1.2 |

Рейтинговый метод [9] |

Составление рейтингов независимыми агентствами, и из-за этого само попадание в него повышает репутацию оцениваемого предприятия |

«+» Не требует затрат со стороны предприятия; Место в рейтинге определяет вектор развития «–» В качестве объектов часто используются только крупные предприятия |

|

1.3 |

Метод экспертных оценок |

Отдельным элементам гудвилла присваивается вес (значимость) и оценка, в результате получается средневзвешенная оценка гудвила, позволяющая судить о состоянии гудвилла предприятия |

«+» Получение относительной оценки по сравнению с максимальновозможной «–» Субъективность определения весов и оценок |

|

1 |

2 |

3 |

4 |

|

2 |

Формализованный подход |

||

|

2.1 |

Балансовый метод [12] |

Стоимость гудвилла определяется как разница между рыночной ценой предприятия и рыночной стоимостью его чистых активов: G = Pр.п – Pр.ч.а, где G – стоимость гудвилла; Pр.п – рыночная цена предприятия; Pр.ч.а – рыночная стоимость чистых активов |

«+» Является наиболее точным, так как фактическая рыночная цена приобретаемого предприятия уже определена «–» Невозможность априорной оценки гудвилла, планируемой к поглощению |

|

2.2 |

Метод избыточных прибылей [4] |

Заключается в определении способности предприятия получать в будущие периоды большую прибыль, чем среднеотраслевая, используя активы, находящиеся в ее распоряжении:

где ?П – превышение расчетной прибыли будущих периодов данного предприятия над расчетным прогнозным уровнем его прибыли в следующем учетном периоде; n – число лет, в течение которых будет сохраняться превышение прибыли над нормальным уровнем; r – ставка дисконтирования |

«+» Является универсальным в плане использования как для крупных предприятий, так и для малых «–» Сложность определения ставки дисконтирования, так как её определение зависит от конкретных обстоятельств и диктуется в первую очередь степенью риска потери деловой репутации |

|

2.3 |

Метод на основе выручки и рентабельности выручки [8] |

Основой оценки служит показатель рентабельности продаж, который характеризует удельный вес суммы чистой прибыли в объеме реализации продукции: G = Rф – (Вс?Мс.о), где Rф – чистая прибыль фактическая; Мс.о – рентабельность выручки, мультипликатор среднеотраслевой; Вс – выручка среднегодовая за ряд лет |

«+» Позволяет учитывать динамику изменения выручки «–» Сложность определения среднеотраслевого мультипликатора рентабельности выручки |

|

2.4 |

Методика компании Brand Finance [5] |

Гудвилл оценивается через дисконтирование прогнозных потоков прибыли, генерируемой гудвиллом: G = Rизб?(Rf – b?Rf), где Rизб – избыточные доходы, которые получило предприятие за счет гудвилла; Rf – безрисковая норма доходности; b – коэффициент бета-бренд, значение которого определяется с помощью специального графика |

«+» Безрисковая норма доходности определяется для каждого предприятия индивидуально, а не в целом для конкретной отрасли «–»Засекреченный порядок расчета коэффициента «b», необходимого для получения прогнозирования потоков прибыли |

|

2.5 |

Метод избыточных ресурсов [2] |

Модификация метода избыточных прибылей – получение прибыли осуществляется за счет чистых скорректированных активов, а избыточные ресурсы определяются за счет собственных средств:

где Rч – чистая прибыль; ROA – рентабельность совокупных активов; Pa – стоимость совокупных активов; w – доля собственных средств в структуре пассивов предприятия |

«+» При расчете стоимости созданной деловой репутации учитывается эффект использования не только собственных, но и привлеченных средств «–» На практике привлеченные средства могут сыграть существенную роль в формировании прибыли |

|

1 |

2 |

3 |

4 |

|

2.6 |

Метод на основе среднеотраслевой прибыли [10] |

Гудвилл характеризуется как сверхприбыль предприятия, выраженная суммой синергических эффектов по отношению к средней норме прибыли, генерируемой активами (среднеотраслевой норме рентабельности активов): G = Rс.ч – (Pc.a?ROAc), где Rc.ч – среднегодовая сумма чистой прибыли предприятия; Pc.a – среднегодовая стоимость активов предприятия; ROAс – среднеотраслевая норма рентабельности активов |

«+» Позволяет учитывать динамику изменений показателей «–» Использование среднестатистических данных искажает достоверность оценки деловой репутации. Сложность определения среднеотраслевой нормы рентабельности |

|

2.7 |

Метод по объему реализации [3] |

В основе метода лежит оценка коэффициентов рентабельности приобретаемого имущественного комплекса: G = (NOI – Рр.п?R=)/Rg, где NOI – чистый операционный доход от деятельности предприятия; Рр.п – стоимость реализованной продукции; Rq – среднеотраслевой коэффициент рентабельности реализации продукции; Rg – коэффициент капитализации НМА |

«+» Дает представление о величине гудвилла как показателе среднегодовой величины прибыли «–» Использование среднестатистических данных искажает достоверность оценки гудвилла |

|

2.8 |

Метод опционов [7] |

Заключается в том, что, зная стоимость бизнеса, можно определить рыночную стоимость активов, после чего определяется гудвилл путем вычитания из рыночной цены активов их балансовой стоимости: G = Pa – Pб.а, где Ра – стоимость активов предприятия, под ценой исполнения; Рб.а – балансовая стоимость активов |

«+» Будущая неопределенность в отношении технологии или ситуации на рынке может быть использована для повышения доходов «–» Необходимо наличие команды профессионалов, которые могут выявить опционы, грамотно их интерпретировать и рассчитать |

|

2.9 |

Метод полного гудвилла [11] |

Гудвилл, возникший при объединении бизнеса, признается и в отношении доли акционеров материнской компании и в отношении неконтролируемой доли: G = Pс.п.б – Pс.ч.а на д.п, где Pс.п.б – справедливая стоимость приобретенного бизнеса; Pс.ч.а на д.п – справедливая стоимость всех чистых активов на дату покупки |

«+» При расчете «полного гудвилла» происходит увеличение суммы чистых активов, отраженных в консолидированной финансовой отчетности материнского предприятия «–» Возникают проблемы оценки неконтролируемой доли по справедливой цене |

|

2.10 |

Пропорциональный метод [11] |

Гудвилл как превышение справедливой стоимости возмещения, переданного контролирующим акционером, над его долей в справедливой стоимости чистых активов дочерней компании: G = Pд.с.ч.а на д.п – Рс.и, где Pд.с.ч.а на д.п – доля в справедливой стоимости чистых активов на дату покупки; Рс.и – справедливая стоимость инвестиций |

|

Анализируя рассмотренные методы оценки деловой репутации, можно заключить, что деловая репутация ускользает от попыток оценки, так как методы формализованного подхода часто подменяют понятие деловой репутации, например, на бренд, а методы экспертного подхода не могут дать количественной оценки стоимости. Следует отметить, что использование методов экспертного подхода затруднено и тем, что отсутствует сложившееся мнение, какие элементы формируют деловую репутацию и должны быть оценены в рамках экспертизы. На наш взгляд, для более точной и чёткой оценки стоимости деловой репутации целесообразно соотносить результаты методов формализованного и экспертного подходов. Такая оценка позволит оценивать последствия принятия управленческих решений с точки зрения их влияния на стоимость предприятия и, следовательно, управлять стоимостью деловой репутации предприятия в процессе оперативной деятельности, а не только в момент купли-продажи.

Библиографическая ссылка

Алафишвили А.Д., Батова Т.Н. ДЕЛОВАЯ РЕПУТАЦИЯ ПРЕДПРИЯТИЯ В СОСТАВЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ // Фундаментальные исследования. 2015. № 12-4. С. 735-740;URL: https://fundamental-research.ru/ru/article/view?id=39614 (дата обращения: 29.07.2026).