МЕТОДИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ МАЛЫХ ПРЕДПРИЯТИЙ

1

Рахманова М.С. 1

1 Владивостокский государственный университет экономики и сервиса

В работе рассмотрена методика управления финансовыми рисками малых предприятий, основанная на использовании качественных и количественных методов оценки финансовых рисков, позволяющая детально оценить экономическую привлекательность малого предприятия, его результативность, прибыльность, финансовую независимость. В статье представлен разработанный методический инструментарий оценки финансовых рисков малых предприятий: модифицированная методика SWOT-анализа финансовых рисков малых предприятий, позволяющая оценить сильные и слабые стороны их финансовой деятельности, а также оценить внешние перспективы и риски; усовершенствованная методика комплексной оценки финансовых рисков малых предприятий, включающая оценку финансовых рисков по трем группам: риск ликвидности баланса, риски потери финансовой устойчивости и независимости и интегральные показатели оценки уровня финансового риска предприятия. Совершенствование существующих инструментов управления финансовыми рисками и их адаптация к особенностям деятельности малых предприятий позволяют повысить эффективность их деятельности и снизить риск финансовых потерь, содержать финансовую отчетность в надлежащем состоянии. Инструменты управления финансовыми рисками малых предприятий позволяют оценить уровень финансового риска конкретного предприятия, выявить его финансовый потенциал и определить перспективные направления развития малого предприятия.

малые предприятия

финансовые риски малых предприятий

методика оценки финансовых рисков

swot-анализ финансовых рисков

1. Агафонова И.П. Построение эффективной системы риск-менеджмента на предприятии при реализации инновационного проекта // Менеджмент в России и за рубежом. – 2003. – № 4. – С. 103–112.

2. Балдин К.В, Воробьев С.Н. Риск-менеджмент. – М.: Гардарики, 2005.

3. Бланк И.А. Основы финансового менеджмента: монография. – К.: Эльга, Ника-Центр, 2006.

4. Бланк И.А. Управление финансовыми рисками. – К: Ника-Центр, 2005.

5. Донцова Л.В., Никифора Н.А. Анализ финансовой отчетности: учебное пособие. – М.: Изд-во «Дело и Сервис», 2005.

6. Киселица Е.П. Технология управления финансовыми рисками на малых предприятиях Тюменской области // Проблемы современной экономики. – 2012. – № 2. – С. 202–206.

7. Киселица Е.П., Алиева Д.Р., Растамханова Л.Н. Технология управления рисками на малых предприятиях // Вестник Тюменского государственного университета. – 2011. – № 11. – С. 185–190.

8. Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятия в нестабильной экономической среде. – М.: Экономика, 1997.

9. Кожевникова Е.А. Прогнозирование финансового будущего на основе SWOT-анализа [Электронный ресурс] // Планово-экономический отдел. – 2012. – № 10. / Управление предприятием. URL: http://www.profiz.ru/peo/10_12/inansovoe_buduschee.

10. Мазелис Л.С., Морозов В.О. Методика SWOT-анализа рисков региона в разрезе основных макроэкономических показателей социально-экономического развития на примере Камчатского края // Современные проблемы науки и образования. – 2014. – № 6.

11. Неретина Е.А., Можанова И.И. Управление финансовыми рисками промышленных предприятий: теория и практика: монография. – Тольятти: Изд-во ПВГУС, 2012.

12. Стратегический финансовый анализ и методы его осуществления. Этапы проведения стратегического финансового анализа по отдельным видам финансовой среды [Электронный ресурс] // URL: http://3ys.ru/finansovaya-sreda-predprinimatelstva/strategicheskij-inansovyj-analiz-i-metody-ego-osushchestvleniya-etapy-provedeniya-strategicheskogo-finansovogo-analiza-po-otdelnym-vidam-finansovoj-sredy.html

13. Тактаров Г.А., Григорьев Е.М. Финансовая среда предпринимательства и предпринимательские риски: учеб. пособие. – М.: Финансы и статистика, 2006.

Малые предприятия работают в специфических условиях конкретных рынков, имеют свои особенности и, соответственно, нуждаются в гибких инструментах управления рисками, легко адаптируемых к новым нестандартным ситуациям.

Главной целью управления финансовыми рисками является обеспечение успешного функционирования предприятия в условиях риска и неопределенности. Это означает, что даже в случае возникновения экономического ущерба реализация мер по управлению риском должна обеспечить возможность продолжения операций, стабильность и устойчивость соответствующих денежных потоков, поддержание прибыльности и роста предприятия, а также достижение других целей [11, с. 39].

Управление финансовыми рисками предприятия представляет собой систему принципов и методов анализа, оценки рисковой ситуации, разработки и реализации рисковых финансовых решений, обеспечивающих предвидение и всесторонюю оценку различных видов финансовых рисков, нейтрализацию их возможных негативных финансовых последствий [4, c. 30].

В научной литературе выделяют различные методы управления финансовыми рисками предприятий, но многие из них носят общий характер и могут быть применены для оценки и управления финансовыми рисками на крупных и средних предприятиях, но реже используются для оценки рисков малых предприятий, так как не учитывают специфических особенностей действительности и действия рискообразующих факторов малых предприятий [1, 2, 6, 7, 8, 11].

Анализ подходов к управлению финансовыми рисками показал, что каждый из представленных подходов имеет свои преимущества и недостатки. Целесообразным является управление финансовыми рисками предприятия на основе их всесторонней оценки и призвано учитывать весь комплекс факторов риска, чтобы ни один из них не стал неожиданностью и не пришлось поспешно принимать необоснованные управленческие решения.

Исследования, проводимые в крупных международных компаниях, показали, что в основном анализом и оценкой финансовых рисков, а также разработкой системы управления финансовыми рисками занимаются только крупные компании [2, c. 159].

Несколько иначе обстоит дело с идентификацией и оценкой финансовых рисков малых предприятий. Связано это с тем, что оборот капитала малых предприятий, численность их персонала и иные показатели финансово-хозяйственной деятельности являются незначительными, поэтому руководители таких предприятий, как правило, считают нецелесообразным разрабатывать целую систему по управлению финансовыми рисками, считая, что вполне достаточно отслеживать бухгалтерскую отчетность предприятия. В связи с этим, возникают ситуации, когда серьезные изменения во внешней среде отрицательно сказываются на финансовых результатах деятельности малых предприятий, что в конечном итоге даже может привести и к их банкротству.

В основу разработанной автором методики управления финансовыми рисками малых предприятий положена концепция активного динамического использования рисков, предложенная К.В. Балдиным [2, c. 159].

Данная концепция базируется на точной оценке перспектив и особенно подходит для использования внезапно возникающих рисков. А малые предприятия в большей степени подвержены влиянию внезапно возникающих рисков, и они не способны быстро приспосабливаться к изменениям внешней среды и поэтому подвержены ликвидации.

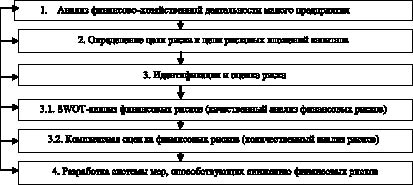

Итак, система управления финансовыми рисками малых предприятий представляет собой следующую последовательность этапов (рисунок).

Технология процесса управления финансовыми рисками малых предприятий

Первым этапом процесса управления финансовыми рисками малого предприятия является анализ финансово-хозяйственной деятельности предприятия, а также анализ внешней среды, в которой осуществляет свою деятельность предприятие. Изучение и оценка информации посредством анализа являются основным источником к нахождению проблемных зон в финансово-хозяйственной деятельности предприятия. Вокруг любой организации существует множество различной информации, и анализируемые проблемы часто оказываются комплексными.

Вторым этапом системы управления финансовыми рисками малого предприятия является определение цели риска и цели рисковых вложений капитала. Цель риска состоит в том, чтобы понять, какой результат хочет получить предприятие. Целью риска является прибыль, доход и иной экономический результат. Получение максимальной прибыли является целью рисковых вложений капитала.

Третий этап системы управления финансовыми рисками малого предприятия заключается в идентификации и оценке риска. На этапе идентификации и оценке финансового риска и используются методы качественного и количественного анализа.

Идентификация и оценка финансовых рисков малых предприятий включает в себя два основных этапа:

– SWOT-анализ финансовых рисков (качественный анализ финансовых рисков);

– комплексная оценка финансовых рисков (количественный анализ финансовых рисков).

Анализ научной литературы показал, что вопрос, связанный с разработкой SWOT-анализа финансовых рисков не только малых предприятий, но и средних и крупных предприятий, является абсолютно неразработанным. Некоторыми авторами делались попытки провести SWOT-анализ финансовой деятельности организаций, но результатом этих попыток являлась оценка внутренней и внешней среды организации с использованием стандартных характеристик и ничем не отличалась от стандартного, классического SWOT-анализа [3, 9, 12].

В статье «Методика SWOT-анализа рисков региона в разрезе основных макроэкономических показателей социально-экономического развития на примере Камчатского края» представлена методика SWOT-анализа рисков региона в целом, основанная на макроэкономических показателях деятельности региона [10].

Одной из задач оценки финансовых рисков является разработка методики SWOT-анализа финансовых рисков малого предприятия, используя наработки различных авторов, касающихся различных аспектов методики проведения SWOT-анализа.

Объектом разработанного SWOT-анализа является финансовая среда малого предприятия, а именно его финансовые риски.

В состав финансовой среды предприятия входит внешняя финансовая среда непрямого влияния (макросреда); внешняя финансовая среда непосредственного влияния (микросреда); внутренняя финансовая среда.

Проведение SWOT-анализа финансовых рисков является наиболее актуальным по следующим причинам. Во-первых, целью деятельности малых предприятий является получение прибыли на протяжении всей своей деятельности, а следовательно, вся деятельность малых предприятий нацелена на достижение максимальных финансовых показателей. Во-вторых, малые предприятия наиболее подвержены влиянию изменчивой внешней среды и поэтому имеют высокую вероятность наступления отрицательных финансовых рисков. SWOT-анализ финансовых рисков малых предприятий позволяет организации объективно увидеть направления развития организации и выделить возможные варианты достижения более высоких финансовых показателей своей деятельности, с одной стороны, а с другой, определить риски, которые могут ожидать предприятия в перспективе.

Целью SWOT-анализа финансовых рисков малого предприятия является выявление его финансового потенциала через систематизацию имеющейся информации о внутренней среде (сильных и слабых сторонах), а также о внешней среде (потенциальных возможностях и угрозах).

Задачи SWOT-анализа финансовых рисков малого предприятия:

1) выявить сильные и слабые финансовые показатели деятельности малого предприятия;

2) оценить возможные направления развития предприятия и выявить риски, с которыми могут столкнуться предприятия в своей деятельности;

3) сопоставить имеющейся финансовый потенциал малого предприятия для дальнейшего развития с учетом открывшихся перспектив, а также определить, за счет каких средств предприятие может компенсировать возникающие в его деятельности финансовые и прочие риски.

Методика SWOT-анализа финансовых рисков включает в себя три этапа.

Первый этап SWOT-анализа финансовых рисков заключается в исследовании внутренней среды предприятия.

В качестве внутренней среды предприятия рассматривается внутренняя финансовая среда предприятия, а именно анализ основных показателей экономической деятельности малого предприятия, показателей ликвидности и финансовой устойчивости предприятия и выявленных среди них слабых и сильных сторон.

Критерием отнесения показателя к сильной или слабой стороне будут являться следующие критерии:

1) если рост финансового показателя или его снижение не является отрицательным результатом деятельности организации, а также превышение коэффициента ликвидности и финансовой устойчивости его допустимого значения, то данный показатель будет являться сильной стороной организации;

2) снижение финансового показателя, приводящего к получению отрицательного результата деятельности организации, а также снижение коэффициентов ликвидности и финансовой устойчивости ниже нормативных, допустимых значений будет являться слабой стороной организации.

Второй этап SWOT-анализа финансовых рисков заключается в исследовании внешней среды малого предприятия и выявлении перспектив и рисков его развития.

Оценка факторов внешней среды предприятия осуществляется по следующему алгоритму:

1) производится диагностика развития внешней среды;

2) выявляется вероятность появления перспективы развития предприятия или риска, негативно влияющего на деятельность предприятия;

3) определяется значимость перспективы или риска для деятельности предприятия;

4) устанавливается характер влияния на деятельность предприятия: перспектива рассматривается как благоприятный фактор развития, а риск – как негативный фактор, влияющий на деятельность организации;

5) дается интегральная оценка благоприятности внешней среды.

Третий этап SWOT-анализа финансовых рисков заключается в сопоставлении финансовых показателей предприятия и факторов внешней среды с целью выявления влияния перспектив и рисков на финансовые показатели малого предприятия. А также выявление наиболее существенных рисков, которые могут препятствовать или сдерживать развитие предприятия в дальнейшем.

Второй составляющей этапа идентификации и оценки финансовых рисков малых предприятий является комплексная оценка финансовых рисков, включающая в себя оценку финансовых рисков по следующим группам:

– риски ликвидности баланса;

– риски потери финансовой устойчивости и независимости;

– интегральные показатели оценки уровня финансового риска предприятия.

В первую группу показателей входит модель оценки риска ликвидности, которая включает в себя расчет абсолютных показателей ликвидности баланса.

Вторую группу показателей количественной оценки финансовых рисков составляют коэффициенты потери финансовой устойчивости и независимости.

Оценка рисков ликвидности и финансовой устойчивости осуществляется с помощью относительных показателей ликвидности и финансовой устойчивости путем отклонения полученных значений от рекомендуемых.

В третью группу показателей входит интегральный показатель оценки финансового риска предприятия.

Следует заметить, что расчет отдельных показателей, характеризующих уровень финансового риска предприятия, является не всегда достаточным и отражает общее положение предприятия во внешней среде. Комплексная оценка финансового риска всего предприятия состоит из двух этапов:

– определение класса организации по уровню финансового риска;

– расчет интегрального показателя финансового риска предприятия.

Согласно балльной методике, предлагаемой Л.В. Донцовой и Н.А. Никифоровой, все предприятия можно классифицировать по уровню финансового риска, т.е. отнести к определенному классу рискованности в зависимости от «набранного» количества баллов, исходя из фактических значений его финансовых коэффициентов [5, c. 152].

Интегральный показатель уровня финансового риска оценивается по методике, предложенной Г.А. Тактаровым и Е.М. Григорьевым. По мнению этих авторов, деятельность предприятий в основном подвержена имущественному, рыночному и риску ликвидности. Именно они определяют общий уровень и динамику финансового риска деятельности предприятия. При помощи методики управления финансовыми рисками предприятия, предлагаемой этими авторами, можно рассчитать интегральный оценочный показатель финансового риска [13, c. 90]:

где Ki – значение показателя, увеличение которого благоприятно для предприятия; Li – значение показателя, снижение которого неблагоприятно для предприятия; Wi – удельный вес показателя.

Интегральный показатель финансового риска позволяет определить уровень финансового риска предприятия. Чем выше значения данного показателя, тем выше уровень финансовых угроз предприятия. Приближение данного показателя к нулевому значению свидетельствует о незначительных финансовых угрозах деятельности предприятия.

Применение комплексной оценки финансовых рисков в практической деятельности малого предприятия позволят собственнику предприятия малого бизнеса получить детальные, комплексные выводы о финансово-хозяйственной деятельности своего предприятия, уровне его прибыльности и финансовой независимости, тем самым своевременно увидеть возникающие проблемы и среагировать на возможные финансовые потери в деятельности предприятия. На основе такой комплексной оценке возможно принятие эффективных управленческих решений, способствующих снижению возникающих финансовых рисков на предприятии, а также разработка долгосрочных стратегий развития предприятия.

Завершающий этап управления финансовыми рисками заключается в разработке комплекса мероприятий по снижению рисков или по их полной ликвидации.

Разработанная технология комплексной оценки управления финансовыми рисками малых предприятий, основанная на использовании качественных и количественных методов оценки финансовых рисков, позволяет детально оценить экономическую привлекательность малого предприятия, его результативность, прибыльность, финансовую независимость.

Библиографическая ссылка

Рахманова М.С. МЕТОДИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ МАЛЫХ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2015. № 12-3.

С. 638-642;

URL:

https://fundamental-research.ru/ru/article/view?id=39597 (дата обращения: 19.06.2026).