ЭКОНОМИКО-СТАТИСТИЧЕСКОЕ ИССЛЕДОВАНИЕ БЮДЖЕТНО-НАЛОГОВОЙ БЕЗОПАСНОСТИ РЕГИОНОВ

1

Никулина Е.В. 1, Чистникова И.В. 1, Орлова А.В. 1

1 ФГАОУ ВПО «Белгородский государственный национальный исследовательский университет»

Настоящая статья посвящена методическим аспектам проведения экономико-статистического исследования бюджетно-налоговой безопасности региона, в ней решается фундаментальная научная проблема – формирование экономико-статистических условий для развития теоретических и прикладных положений статистической оценки уровня бюджетно-налоговой безопасности регионов России. Основной задачей научной статьи является развитие положений экономико-статистического исследования бюджетно-налоговой безопасности, разработка статистической оценки величины бюджетно-налоговой безопасности регионов России. В статье в обобщенном виде представлена система показателей исследования бюджетно-налоговой безопасности регионов, отражающая взаимосвязь и взаимообусловленность количественных, качественных и факторных показателей оценки бюджетно-налоговой безопасности регионов. Определены принципиально новые этапы экономико-статистического исследования бюджетно-налоговой безопасности регионов, представленные в виде последовательности применения многомерных статистических методов, посредством моделирования причинно-следственных связей, используемых в сфере исследования социально-экономического состояния регионов, дана их характеристика. Предложен алгоритм проведения экономического исследования бюджетно-налоговой безопасности региона, основанный на комплексном анализе бюджетно-налогового потенциала региона, состоящий из последовательности этапов аналитической работы. Рассмотрены направления оценки безопасности региона и критерии типологии регионов по уровню бюджетно-налоговой безопасности. По предложенным направлениям и критериям возможно проведение анализа влияния изменения факторных признаков на вариацию результативных показателей бюджетно-налоговой безопасности с учетом пространственной неоднородности регионов. Исследования, проведенные в статье, направлены на проведение статистической оценки уровня бюджетно-налоговой безопасности региона с целью улучшение качества принятия решений в части эффективного управления региональными финансами и соответственно повысить уровень бюджетно-налоговой безопасности регионов России.

бюджетно-налоговая безопасность

показатели бюджетно-налоговой безопасности

методы оценки бюджетно-налоговой безопасности

1. Власенко Е.О. Оценка финансово-бюджетной безопасности региона // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. – 2012. – № 3 (149). – С. 155–158.

2. Минаков А.В. Системные проблемы управления бюджетно-налоговой системой при обеспечении экономической безопасности страны // Национальные интересы: приоритеты и безопасность. – 2011. – № 12. – С. 61–65.

3. Никулина Е.В. Использование методов экономического моделирования и экстраполяции для исследования бюджетно-налоговой безопасности региона // Научные ведомости Белгородского государственного университета. Серия: История. Политология. Экономика. Информатика. – 2014. – Т. 29. –№ 1–1 (172). – С.12–15.

4. Никулина Е.В., Чистникова И.В., Журавлева Т.А., Романенко Е.В., Лисицкая Т.С. Экономика региона: проблемы, стратегия, мониторинг. – М.: АНО Изд. Дом «Науч. обозрение», 2014. – 143 с.

5. Орлова А.В. Подходы к оценке бюджетно-налоговой безопасности региона // Актуальные проблемы экономики в условиях реформирования современного общества: материалы III международной научно-практической конференции. – 2015. – С. 160–162.

В сложившихся обстоятельствах существования внешних и внутренних угроз экономической безопасности представляется необходимой оценка финансового состояния регионов России с целью обеспечения и совершенствования механизмов бюджетно-налоговой безопасности.

Исследования отечественных экономистов в сфере бюджетно-налоговой безопасности региона носят эпизодический характер, не сформирован комплекс показателей бюджетно-налоговой безопасности, не разработан алгоритм оценки бюджетно-налоговой безопасности.

При этом повышение эффективности бюджетно-налоговой политики, как с точки зрения пополнения доходов, так и в области осуществления расходов требует особого внимания. Особую важность приобретает исследование рисков и изменений состояния защищенности общества в бюджетно-налоговой среде, которые характеризуются уровнем бюджетно-налоговой безопасности.

Бюджетно-налоговая безопасность представляет собой поддержание устойчивого состояния бюджетно-налоговой сферы, при котором обеспечивается платежеспособность государства при оптимальной налоговой нагрузке.

Бюджетно-налоговая безопасность подразумевает осуществление бюджетной политики, ориентированной, прежде всего, на реализацию национальных экономических интересов и экономического роста страны [1].

Главная цель обеспечения бюджетно-налоговой безопасности региона – обеспечение защиты социально-экономических интересов граждан. Решение задач социального характера на региональном уровне имеет первостепенное значение, так как они непосредственно направлены на обеспечение жизнедеятельности населения в регионах [2].

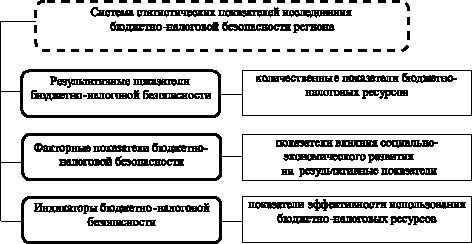

Экономико-статистическое исследование бюджетно-налоговой безопасности регионов подразумевает расчет и анализ показателей (рисунок).

Показатели исследования бюджетно-налоговой безопасности регионов

Система бюджетно-налоговой безопасности регионов имеет двойственный характер и характеризует, с одной стороны, степень защищенности от внутренних и внешних угроз за счет достаточной величины бюджетно-налоговых ресурсов. В связи с этим к результативным показателям бюджетно-налоговой безопасности регионов относятся показатели бюджетно-налоговых ресурсов (величина совокупных доходов бюджетов регионов, в том числе налоговых и неналоговых доходов). То есть на основе оценки результативных показателей бюджетно-налоговая безопасность региона предопределяется размером бюджета, его дефицита, масштабами бюджетного финансирования, объемом регионального долга и расходов на его обслуживание, объемом дотаций на выравнивание бюджетной обеспеченности субъектов.

Количественно финансовая устойчивость субъекта федерации определяется на основе сравнения фактического уровня результатов их деятельности с максимально возможным значение. Чем больше эта разница, тем сильнее ограничены возможности саморазвития территории и тем ниже уровень ее бюджетно-налоговой безопасности.

В систему факторных показателей входят показатели социально-экономического развития регионов, характеризующие условия генерирования бюджетно-налоговых ресурсов. Здесь целесообразно использование факторных моделей зависимости результативных показателей бюджетно-налоговой безопасности региона от величины показателей социально-экономического развития территории.

С другой стороны, угрозы бюджетно-налоговой безопасности регионов возникают при неэффективном внутреннем управленческом воздействии, которое оценивается на основе исследования качественных характеристик использования бюджетно-налоговых ресурсов – индикаторов бюджетно-налоговой безопасности.

Основными индикаторами бюджетно-налоговой безопасности являются:

– коэффициент бюджетной обеспеченности населения, он определяется соотношением между бюджетными расходами и численностью населения региона. Чем выше этот показатель, тем больше сумма расходов, приходящаяся на одного человека в регионе;

– коэффициент автономии показывает долю собственных доходов в общих доходах региона;

– коэффициент дотационности показывает долю безвозмездных перечислений из бюджетов других уровней в общих доходах бюджета региона. Чем ниже этот коэффициент, тем больше степень устойчивости бюджетно-налогового потенциала и выше самостоятельность региона;

– коэффициент бюджетной результативности определяется соотношением доходов бюджета и численностью региона. Чем выше значение этого показателя, тем больше доходов приходится на одного человека в регионе;

– коэффициент покрытия расходов рассчитывается как отношение собственных бюджетных доходов региона к его общим расходам;

– коэффициент обеспечения расходов по социальным статьям собственными доходами рассчитывается как отношение собственных бюджетных доходов региона к расходам бюджета по социальным статьям;

– коэффициент качества финансовой помощи рассчитывается как отношение субвенций регионального бюджета к общей сумме субвенций и дотаций бюджета.

Кроме того, при исследовании уровня бюджетно-налоговой безопасности региона целесообразно рассмотреть индикаторы формирования бюджетно-налогового потенциала, такие как модели формирования налогового потенциала на основе расчета индекса налогового потенциала региона, на основе эффективной ставки налогообложения, на основе регрессионного анализа и на основе репрезентативной налоговой системы.

Для оценки воздействия налогов на бюджетно-налоговую безопасность региона, экономику в целом и на обособленные экономические субъекты используется показатель налоговой нагрузки. Известно, что увеличение уровня налоговой нагрузки на налогоплательщиков сначала положительно влияет на повышение эффективности налоговой системы, а после достижения максимума она начинает резко снижаться. Такая же динамика наблюдается по уровню бюджетно-налоговой безопасности. Следовательно, уровень налоговой нагрузки нужно рассматривать как индикатор бюджетно-налоговой безопасности и качества налоговой системы, позволяющий обеспечить оптимальное ее построение, что, в свою очередь, характеризует степень обеспеченности бюджетно-налоговыми ресурсами потребностей территории при сохранении стимулов налогоплательщиков к предпринимательской деятельности и постоянном увеличении возможностей эффективности экономической деятельности.

Также в процессе экономико-статистического исследования бюджетно-налоговой безопасности региона необходимо изучить: характер дефицита бюджета, методы его финансирования, особенности процесса формирования бюджета, своевременность принятия и характер кассового выполнения бюджета, уровень бюджетной дисциплины в регионе.

Для проведения комплексного экономико-статистического исследования бюджетно-налоговой безопасности регионов необходимо использовать весь спектр представленных выше показателей. Именно применение целой системы показателей позволит учесть весь комплекс характерных особенностей бюджетно-налоговой безопасности регионов, процесс ее дифференциации, особенности факторных связей.

Оценку бюджетно-налоговой безопасности регионов России целесообразно проводить статическими методами исследования, такими как многомерные методы статистического анализа; сбор, сводка и анализ социально-экономических по казателей [3].

Статистическое исследование бюджетно-налоговой безопасности региона осуществляется в следующей последовательности:

– формирование первичной статистической информационной базы по комплексу показателей. Для этого необходимо проведение статистических наблюдений, могут быть использованы официальные государственные и корпоративные (фирменные) источники, научные статистические исследования;

– первичное обобщение и группировка статистических данных, при этом могут быть сформированы сводки, группировки, гистограммы, графики распределения частот, ряды динамики, рассчитаны статистические и индексные показатели;

– экономическая интерпретация первичного обобщения. При этом осуществляется экономическая оценка безопасности, формируются тревоги (удовлетворения) экономической ситуации;

– компьютерный анализ первичных и обобщенных расширенных экономико-статистических данных;

– компьютерное прогнозирование по выбранным наиболее важным направлениям, например по методу наименьших квадратов, скользящим средним, техническому анализу;

– обобщенный анализ результатов исследования бюджетно-налоговой безопасности регионов и проверка их достоверности по статистическим критериям;

– выбор управленческих решений в сфере бюджетно-налоговой безопасности.

Проведение экономического исследования бюджетно-налоговой безопасности должно базироваться на комплексном анализе бюджетно-налогового потенциала, который целесообразно производить в следующей последовательности:

– определением уровня бюджетно-налоговой безопасности является ретроспективная и перспективная оценка источников бюджетно-налогового потенциала региона, при этом формируют рекомендуемые значения индикаторов, характеризующих региональное финансовое развитие;

– оценка элементов бюджетно-налогового потенциала и выявление их взаимного влияния;

– проведение комплексного расчета бюджетно-налогового потенциала региона, конкретизирование пороговых значений его индикаторов;

– типология регионов в соответствии с уровнем их бюджетно-налогового потенциала, а также выявление проблемных зон, связанных с бюджетно-налоговой безопасностью региона;

– внесение корректировок в направления бюджетно-налоговой политики региона и разработка мероприятий по устранению проблем в бюджетно-налоговой безопасности региона;

– прогнозирование величин показателей бюджетно-налогового потенциала региона с учетом установленных особенностей и проведенными корректировками региональной финансовой политики.

В экономико-статистическом исследовании бюджетно-налоговой безопасности можно выделить основные направления, по которым предлагается оценивать безопасность региона:

– устойчивость и сбалансированность бюджета региона;

– самостоятельность региона в финансовой сфере;

– обеспеченность региона бюджетно-налоговыми ресурсами;

– динамика экономического роста в регионе;

– качество финансового менеджмента в регионе;

– характер, объем социально-экономических нужд региона [1, 5].

На основе исследования показателей бюджетно-налоговой безопасности регионы по степени безопасности рекомендуется классифицировать на пять групп:

– абсолютно безопасное состояние бюджетно-налоговой сферы региона, когда регион обладает высоким уровнем устойчивости и самостоятельности бюджета, имеет стабильные темпы развития, высокий уровень качества регионального управления;

– стабильно устойчивое (безопасное) состояние бюджетно-налоговой сферы региона, оно характерно для регионов, уровень устойчивости и самостоятельности регионального бюджета которых является достаточным, темпы социально-экономического развития стабильные;

– нестабильное (небезопасное) состояние бюджетно-налоговой сферы региона, когда наблюдается относительная устойчивость и сбалансированность регионального бюджета, низкий уровень самостоятельности регионального бюджета, замедленные темпы социально-экономического развития, недостаточный уровень качества финансового менеджмент;

– депрессивное состояние региона, для него характерны: невысокая устойчивость и сбалансированность регионального бюджета, предельно низкий уровень самостоятельности регионального бюджета, низкие темпы социально-экономического развития, низкий уровень удовлетворения социально-экономических потребностей и качества менеджмента в регионе;

– критическое (опасное) состояние бюджетно-налоговой сферы региона, для него характерны: низкая устойчивость и сбалансированность регионального бюджета, критическая недостаточность собственных доходов и высокая зависимость от финансовой помощи, низкие темпы социально-экономического развития, низкий уровень качества финансового менеджмента, недостаточный уровень удовлетворения социально-экономических потребностей на территории региона.

Результаты экономико-статистического исследования бюджетно-налоговой безопасности региона необходимы как основа для разработки и принятия решений, направленных на повышение уровня бюджетно-налоговой безопасности территории и долгосрочного планирования ее обеспечения.

Таким образом, функционирование региональных бюджетно-налоговых систем требует всестороннего изучения. Экономико-статистическое исследование бюджетно-налоговой безопасности региона, проведенное на основе анализа и обобщения статических данных по нескольким направлениям, позволит регионам проводить политику улучшения ситуации в сфере бюджетно-налоговой безопасности и противостояния экономическим угрозам.

Статья подготовлена при финансовой поддержке гранта РФФИ 14-06-00313.

Библиографическая ссылка

Никулина Е.В., Чистникова И.В., Орлова А.В. ЭКОНОМИКО-СТАТИСТИЧЕСКОЕ ИССЛЕДОВАНИЕ БЮДЖЕТНО-НАЛОГОВОЙ БЕЗОПАСНОСТИ РЕГИОНОВ // Фундаментальные исследования. 2015. № 12-3.

С. 624-628;

URL:

https://fundamental-research.ru/ru/article/view?id=39594 (дата обращения: 04.07.2026).