ООО «СибГеоПроект» как корпоративная организация является одним из лидеров рынка геологоразведочных и проектных работ Сибирского федерального округа [2]. Работая по модели «EPMS» («Engineering – Procurement – Construction – Management»), ООО «СибГеоПроект» предлагает клиентам управление проектами от обоснования бизнес-идеи до осуществления авторского надзора. В качестве социально-экономической и производственной системы ООО «СибГеоПроект» характеризуется рядом свойств, в частности:

– целями, социально-экономическими интересами компании в целом, управляющего центра и отдельных агентов (подразделений, сотрудников);

– системой функций и бизнес-процессов, реализуемых компанией;

– организационной и производственной структурой, отражающей элементный состав системы и выполняемые работы;

– совокупностью внутренних правил, процедур, регламентов;

– связями между различными элементами системы, а также ее элементами и внешней средой.

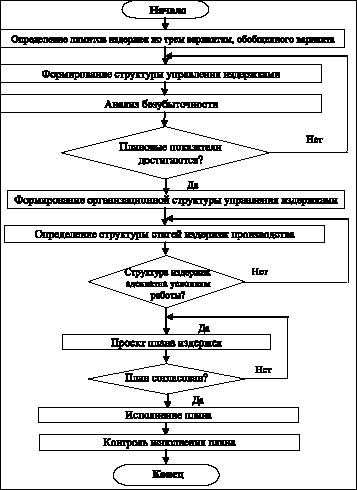

Совершенствование порядка, процедур и функций управления издержками производства корпоративных образований основано на разработанном алгоритме (рис. 1) и рекомендованных в его рамках методов, приведенных в табл. 1.

Методы управления издержками характеризуют способы воздействия на них со стороны управляющей системы. Методы имеют определяющее значение в системе управления издержками, поскольку охватывают подходы и инструментарий постановки целей, организации управления, а также методические основы контроля, учета, анализа. К основным методам управления издержками в настоящее время относят нормативный метод, учет прямых издержек, управление издержками по бизнес-процессам, управление по целевым издержкам, функционально-стоимостной анализ (ФСА), управление издержками на основе стадий жизненного цикла, стратегический управленческий учет и др. (рисунок) [1].

Обратная связь достигается за счет учета, анализа и контроля по фактическим сведениям о функционировании управляемой системы, что позволяет осуществлять корректирующие воздействия, а также при необходимости изменять сами планы. Внешняя среда при этом тоже генерирует определенные возмущающие воздействия на объект управления (в частности, изменение цен и тарифов на производственные ресурсы), что отражает открытость управляемой системы. Формальная постановка задачи управления издержками может быть осуществлена на основе классической задачи линейного программирования [1, 3, 4], сводящейся к отысканию минимума функции вида:

(1)

(1)

при ограничениях вида:

(i = 1, 2, ..., m),

(i = 1, 2, ..., m),

xj ? 0; (j = 1, 2, ..., n), (2)

где x – переменные задачи (например, объем производства); с – коэффициенты.

Таблица 1

Распределение обязанностей и ответственности при принятии и реализации решений, оказывающих влияние на издержки ООО «СибГеоПроект»

|

Виды работ |

Управленческий аппарат |

Планово-экономический отдел (ПЭО) |

Дирекции по направлениям |

Обслуживающие подразделения |

|

Организация и исполнение сметной работы |

Совершенствование и доработка локальной нормативной базы по сметной работе, использованию нормативов затрат |

Планирование затрат на выполняемые работы, как собственными силами, так и сторонних организаций, включая затраты на персонал с учетом установленных показателей |

Реалистичное составление смет с учетом фактического опыта работы |

Выполняют работы, необходимые для собственных служб и сторонним организациям |

|

Организация оплаты труда |

Установление политики и показателей по оплате труда с учетом ограничений и нормативов издержек, в особенности – постоянных |

Решение задачи «производить или покупать» с целью определения рационального штатного состава, техники и оборудования |

Планирование затрат на персонал по нормативным показателям |

|

|

Организация производства |

Определение целей работы ЦФО не только по общему размеру, но и по структурным, относительным показателям издержек |

Планирование качественных, относительных характеристик результативности |

Организация работ для собственных служб и сторонних организаций |

Ограничения (2) могут отражать необходимый объем производства j-го вида продукции. Тем самым задача (1) представляет собой поиск оптимального решения, при котором будет выполнен бюджет производства (производственная программа) предприятия и достигнут минимум издержек. Однако сложность объекта управления и нередко невозможность получения необходимых для формулировки задачи (1) данных существенно ограничивает применимость классического линейного программирования в управлении издержками. В литературе его методы применяются только для отдельных технологических процессов или производственных участков [1, 3, 5], где степень определенности достаточно высока.

Алгоритм управления издержками производства в корпоративных образованиях

Таблица 2

Анализ безубыточности ООО «СибГеоПроект» на 2015 год

|

Наименование показателя |

Пессимистичный вариант |

Реалистичный вариант |

|

Постоянные затраты, тыс. руб. |

128 000 |

128 000 |

|

Удельный вес переменных издержек в продажах |

0,68 |

0,68 |

|

Переменные издержки, тыс. руб. |

272 000 |

400 000 |

|

Объем реализации работ, тыс. руб. |

400 000 |

588 000 |

|

Операционная прибыль, тыс. руб. |

0 |

50 000 |

|

Рентабельность продаж, процентов |

0 |

8,5 % |

Результаты расчетов безубыточности производства представлены в табл. 2.

Рассмотрим пример анализа работ по оценке воздействия на окружающую среду объектов размещения отходов по проектной документации горнодобывающего предприятия (табл. 3).

Таблица 3

Пример ФСА проектных работ, проведенных ООО «СибГеоПроект» (по оценке воздействия на окружающую среду)

|

Разделы проекта |

Функции проекта |

Затраты на элементы проекта, тыс. руб. |

||||

|

Fi |

||||||

|

Определение предельно допустимых воздействий |

Обоснование допустимости воздействий |

Определение мер защиты окружающей среды |

Формирование плана деятельности экологических служб корпорации |

Формирование разрешительной документации |

||

|

A1 оценка исходного состояния природной среды |

|

|

– |

– |

– |

500 |

|

A2 оценка видов воздействия |

– |

|

– |

– |

– |

2 000 |

|

A3 меры по снижению негативного воздействия |

– |

– |

|

– |

– |

1 000 |

|

A4 программа экологического мониторинга |

– |

– |

– |

|

|

500 |

|

A5 технологическая характеристика |

– |

– |

– |

|

– |

1 000 |

|

А6 результаты изысканий |

– |

– |

|

|

– |

1 000 |

|

|

150 |

2 350 |

1 500 |

1 950 |

50 |

6 000 |

Из представленных в табл. 3 данных видно, что все выполняемые проектными работами функции необходимы для потребителей, однако разделы A5 и А6 вносят достаточно малый вклад в их реализацию при сравнительно высокой стоимости. Так, технологическая характеристика объекта при существенной затратности данного раздела имеет малую ценность для формирования плана деятельности экологических служб недропользователя. Следовательно, части проектных работ, не предполагающие значительного влияния на выполнение ими своих функций, могут быть исключены или минимизированы на основе ФСА.

Решение главной задачи «производить или покупать» имеет существенное значение для установления обоснованного уровня постоянных затрат, принятия решений о выполнении работ собственными силами или передачи на субподряд. Как было отмечено ранее, в ряде случаев возникает альтернатива набора штатного персонала, приобретения оборудования, выполнения собственными силами определенных операций или продолжения размещения заказов на стороне. Обоснованное решение данного вопроса позволяет существенно сократить совокупные производственные издержки.

В ООО «СибГеоПроект» к альтернативе «производить или покупать» можно отнести следующие виды деятельности:

– буровые работы – 9,4 % издержек;

– агрохимические анализы – 0,5 % издержек;

– разработка системы измерений метрологической службы (СИМС) – 2,5 % издержек.

Как известно, основной принцип анализа «производить или покупать» состоит в том, что до определенного уровня выпуска продукции или производства работ их целесообразно заказывать на стороне, а при необходимости более высоких объемов – начинать собственное производство [2]. Таким образом, необходимо определить, при каких объемах работ будет целесообразным формирование собственных производств, наем штатного персонала, закупка оборудования и т.п.

Производственную задачу «производить или покупать» можно решить с помощью механизма распределения затрат между агентами. Механизм распределения затрат ставит в соответствие совокупности оценок агентов  распределение затрат

распределение затрат  такое, что соответствует:

такое, что соответствует:

(3)

(3)

Таблица 4

Принятие решения «производить или покупать», тыс. руб.

|

Раздел СИМС (из расчета 15 проектов в год) |

Буровые работы |

Агрохимические анализы (150 анализов в год) |

||||

|

производство |

покупка |

производство |

покупка |

производство |

покупка |

|

|

Материальные затраты |

0 |

– |

14 000 |

– |

180 |

– |

|

Расходы на оплату труда вновь нанятого персонала (с начислениями) |

5 400 |

– |

9 000 |

– |

880 |

– |

|

Амортизация оборудования, техники |

100 |

– |

18 000 |

– |

500 |

– |

|

Организация и обслуживание рабочих мест |

300 |

– |

2 000 |

– |

450 |

– |

|

Всего издержек |

5 800 |

10 600 |

43 000 |

56 000 |

2010 |

1 900 |

|

Рациональное решение |

Работы выполнять собственными силами |

Работы выполнять собственными силами |

Продолжать заказывать на стороне |

|||

|

Экономический эффект |

4 800 |

13 000 |

– |

|||

В первую очередь в силу их простоты выделяют приоритетные механизмы. В этих механизмах для каждого агента, выполняющего определенную работу, определяется его приоритет (вес) ?i(yi), и затраты распределяются прямо пропорционально приоритетам агентов:

(4)

(4)

Условие (3) при использовании приоритетных механизмов выполняется автоматически. В зависимости от вида функций ?i(yi) различают механизмы прямых, обратных и абсолютных приоритетов. В механизмах прямых (обратных) приоритетов ?i(yi) возрастающая (убывающая) функция yi,  а в механизмах абсолютных приоритетов ?i(•) не зависит от уi, то есть ?i(yi) ?i ? 0. Результаты соответствующих расчетов представлены в табл. 4.

а в механизмах абсолютных приоритетов ?i(•) не зависит от уi, то есть ?i(yi) ?i ? 0. Результаты соответствующих расчетов представлены в табл. 4.

Заключение

Проведенный анализ показывает, что по двум альтернативам из трех корпоративному образованию целесообразно отказаться от заказа работ на стороне и осуществлять их собственными силами. При производстве буровых работ затруднение вызывает необходимость больших единовременных вложений в приобретение оборудования (хотя частично это делается). Однако при переходе к выполнению раздела по СИМС собственными силами существенных инвестиций не потребуется (текущие издержки по содержанию рабочих мест и по оплате труда). Следовательно, переход к выполнению раздела СИМС собственными силами является приоритетным мероприятием с весьма существенным экономическим эффектом. По работам, связанным с агрохимическим анализом, целесообразно продолжать размещать заказы на стороне, т.к. организация собственной лаборатории явно нерациональна.

Библиографическая ссылка

Быстров В.А., Борисова Т.Н., Вуцан Е.С., Грекова Н.Ю., Дьяков П.К. РАЗРАБОТКА МЕТОДОЛОГИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО УПРАВЛЕНИЮ ИЗДЕРЖКАМИ ПРОИЗВОДСТВА КОРПОРАТИВНОЙ ОРГАНИЗАЦИИ // Фундаментальные исследования. 2015. № 12-3. С. 555-559;URL: https://fundamental-research.ru/ru/article/view?id=39580 (дата обращения: 19.06.2026).