УПРАВЛЕНИЕ СТОИМОСТЬЮ МАТЕРИАЛЬНЫХ РЕСУРСОВ В ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОМ ПРОЦЕССЕ

1

Дидковская О.В. 1

1 ФГБОУ ВПО «Самарский государственный архитектурно-строительный университет», Самара

Суть работы составляют выводы и предложения относительно процессов управления стоимостью строительных ресурсов, полученные по результатам анализа динамики стоимости строительства и ее ресурсных составляющих. Исследуемые динамические ряды стоимостных показателей сформированы на основе авторского мониторинга и охватывают 10-летний временной интервал. Это позволяет считать информационную базу проведенного анализа и его результаты достаточно обоснованными и достоверными. Рассматриваются проблемы применения средней индексации при определении стоимости строительства и ее зависимости от функционального назначения объектов капитального строительства. Приводятся доказательные иллюстрированные примеры неравномерности влияния стоимости отдельных материальных ресурсов (в частности, инертных материалов – песка, щебня) и структуры их сметной цены на стоимость объектов в «классическом» и дорожном строительстве. Формулируются выводы о необходимости сопровождения процесса управления стоимостью на различных этапах инвестиционно-строительного процесса современной системой рыночного мониторинга стоимости ценообразующих ресурсов.

инвестиционно-строительный процесс

мониторинг

ресурсы

стоимость строительства

сметная цена

индексация

динамика

объект капитального строительства

дорожное строительство

управление

1. Бовталенко Н.О., Дидковская О.В., Мамаева О.А. Региональные особенности оценки стоимости строительства объектов недвижимости на различных этапах инвестиционно-строительного процесса (статья) // Строительство и недвижимость: экспертиза и оценка: материалы 4-й международной конференции. – Прага – Москва, 2007. – С. 303–313.

2. Дидковская О.В. Дорого строим? Причины и «виновные» // Нормирование и оплата труда в строительстве. – М.: ИД «Панорама». – 2010. – № 9. – С. 56–63.

3. Дидковская О.В. От сметного ценообразования к стоимостному инжинирингу // Нормирование и оплата труда в строительстве. – М.: ИД «Панорама», 2014. – № 1. – С. 56–64.

4. Дидковская О.В. Методы воздействия на цикл деловой активности в строительстве в современных условиях // Перспективные исследования науки и техники – 2013: материалы IX международной научно-практической конференции. Вып. 10. Экономические науки. – Прага: Sp.z o.o. «Nauka i studia», 2013. – С. 6–8.

5. Дидковская О.В., Ильина М.В., Мамаева О.А., Коновалова М.А. Сметное ценообразование как основа формирования стоимости строительства: монография. – Самара, 2012. – 194 с.

6. Дидковская О.В., Мамаева О.А. Мы не можем ждать милостей от ценообразования, сформировать систему и эффективно ее использовать – наша задача // информационно-аналитический портал «Цена вопроса» [Электронный ресурс]. – Режим доступа: http://tsenavoprosa.ru/community/new_detail.php?ID=7347 (дата обращения: 10.04.2015).

7. Мамаева О.А. Развитие территориальной системы стоимостного инжиниринга // «Традиции и инновации в строительстве и архитектуре: материалы 70-й юбилейной Всероссийской научно-технической конференции по итогам НИР 2012 год. – Самара: СГАСУ, 2013. – Ч.1. – С. 285–286.

8. Силка Д.Н. Методология создания механизма эффективного управления циклом деловой активности в строительстве: автореф. дис. ... д-ра экон наук. – М., 2014. – 42 с.

В новейшей истории нашего государства – в первой четверти двадцать первого века – динамика изменения цен на строительные ресурсы оказывает существенное влияние на стоимость законченных строительством объектов капитального строительства. Строителям постоянно и не всегда заслуженно вменяют в вину «дорогие» стройки, завышение стоимости строительства, устаревшую систему сметных нормативов, «неэффективное» использование бюджетных средств и т.п. [1, 2].

В современных условиях строительный комплекс, как и другие отрасли материального производства, столкнулся с проблемами нестабильности и неопределенности внешней среды. Политическая и, прежде всего, экономическая ситуация в стране, связанная с бюджетным финансированием строительства и инвестированием в объекты недвижимости, заставляет субъекты строительной отрасли анализировать процессы, происходящие на рынке строительных материалов, рабочей силы, и по возможности быстро реагировать на их динамические изменения.

Специфика строительного комплекса и перспективы его стратегического развития в условиях рынка предъявляют новые требования к эффективности мониторинга строительных ресурсов [3].

Объективная стоимостная оценка затрат на строительство, реконструкцию, капитальный ремонт (далее – строительство) объектов капитального строительства может быть обеспечена при правильной и своевременной организации наблюдения за ценами на строительные ресурсы. Эффективное решение этой задачи одновременно позволяет выполнить достоверное прогнозирование материальной составляющей цены строительной продукции [4, 5].

Под руководством автора статьи на протяжении более чем двадцати лет выполняется работа по постоянному мониторингу строительных ресурсов на территории Самарской области. Организованная система наблюдения позволяет решать множественные задачи по учету в сметных расчетах реально сложившихся на рынке строительных материалов цен.

Многие аспекты проводимого наблюдения за ценами на ресурсы, используемые в строительном производстве, за последние годы существенно изменились. Претерпела трансформацию структура затрат на возведение отдельных конструктивных элементов зданий и сооружений. На строительном рынке появились новые современные материалы для отделочных работ, конструкции для заполнения оконных и дверных проемов, кровельные материалы, санитарно-техническое оборудование, электроустановочные изделия, отражающие различный уровень потребительского качества и ценовой диапазон. В связи с этим объемы финансовых затрат на возведение «коробки» здания стали соизмеримы с затратами на выполнение послемонтажных работ, а в большинстве случаев снизились в относительной величине [6, 7].

Нами неоднократно высказывалась критика в адрес одного из наиболее распространенных методов подготовки сметных расчетов – базисно-индексного. Погрешность при использовании системы индексов, рекомендуемой Минстроем России, в отдельных случаях колеблется в большую (завышение стоимости), в других – в меньшую (необъективная оценка) стороны от реально сложившегося уровня цен, как на отдельные строительные ресурсы, так и на объект строительства в целом.

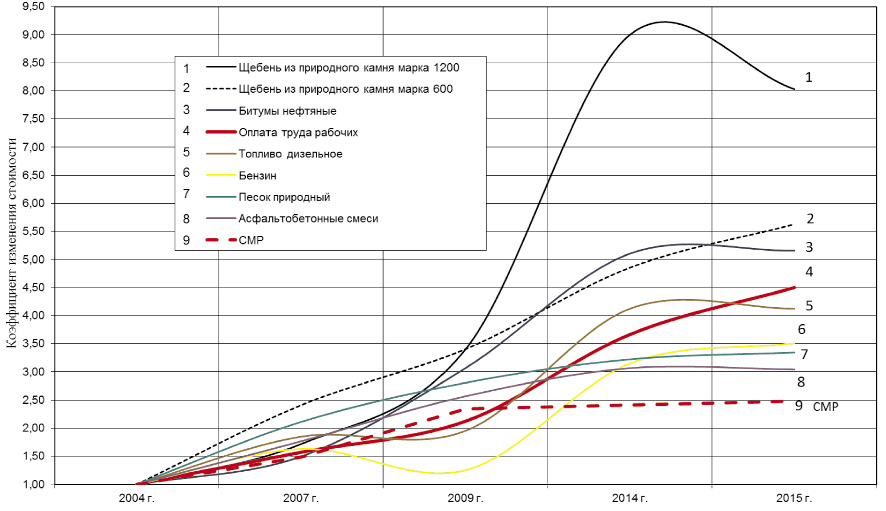

Соотношение средней индексации к уровню цен сметно-нормативной базы СНБ-2001 наглядно можно проиллюстрировать динамикой изменения основных строительных ресурсов с 2004 года по настоящее время (рис. 1, 2).

Рис. 1. Динамика сметной стоимости материальных ресурсов, оплаты труда рабочих, стоимости СМР в строительстве автомобильных дорог

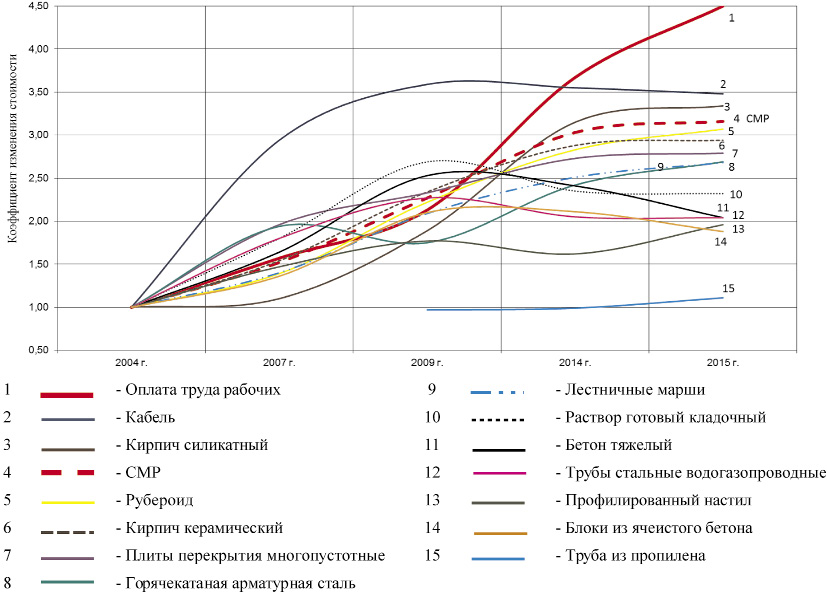

В структуре системы строительно-монтажных работ (СМР) по объектам дорожного строительства (рис. 1) представлены ценообразующие материальные ресурсы (щебень, песок, битум, асфальтобетон), а также динамика уровня оплаты труда рабочих в отрасли «строительство» по данным официальной статистической отчетности. Средневзвешенный индекс для объектов дорожного строительства Минстроем России не разрабатывается. Рекомендации Минстроя России по использованию в сметных расчетах на строительство автодорог индекса по статье «Прочие объекты» явно не соответствует колебаниям отдельных элементов сметной стоимости подобных сооружений. Вместе с тем индексация стоимости СМР по объектам непроизводственной сферы (рис. 2) отражает средний показатель отклонений отдельных ценообразующих элементов материальных ресурсов и оплаты труда рабочих от расчетного индекса СМР.

На первый взгляд все логично: средневзвешенный показатель отражает общую картину изменения (роста, снижения) стоимости строительной продукции – законченного строительством объекта капитального строительства. Однако объект капитального строительства – сложный, капиталоемкий, многокомпонентный организм с огромным количеством элементов материальных, трудовых, технических ресурсов, каждый из которых имеет собственную картину развития.

Рассматривая использование средней индексации в плоскости практического применения (при заключении договоров подряда, взаиморасчетах) для определенных видов строительно-монтажных работ, мы сталкиваемся с условием «несправедливости». Так, при актировании трудоемких работ (например, демонтаж и разборка конструкций, внутренние отделочные работы и др.) использование среднего индекса приведет к ситуации, когда затраты подрядной организации не будут компенсированы, так как изменения уровня оплаты труда значительно выше средневзвешенного показателя. Аналогичная картина будет наблюдаться и при выполнении строительных работ с использованием силикатного кирпича.

Рис. 2. Динамика сметной стоимости материальных ресурсов, оплаты труда рабочих, стоимости СМР для объектов жилищно-гражданского назначения

Искажение при применении подобной индексации приводит к тому, что расчетная база не учитывает особенности конструктивных, технологических, объемно-планировочных решений конкретных объектов, что планируемые мощности не соответствуют требуемым затратам.

Главная задача строительного мониторинга состоит в обработке получаемых данных и их применении для объективной оценки стоимости строительства, ее изменения в процессе исполнения контрактных обязательств, а также прогнозировании будущих затрат на реализацию инвестиционных проектов различной степени сложности.

Грамотно организованная система мониторинга позволяет отказаться от системы абсурдной индексации стоимостных показателей прошлого века и перейти на текущий уровень реально сложившихся ценовых показателей материальных, технических и трудовых ресурсов. Доступность, прозрачность, объективность и профессионализм использования результатов наблюдения за стоимостными показателями, влияющими на уровень строительных затрат, обеспечат возможность эффективного расчета бюджетных средств, учета новых современных технологий строительного производства.

Результатом деятельности предприятий строительного комплекса являются построенные, реконструированные и отремонтированные объекты капитального строительства.

Система строительного ценообразования строится с учетом следующих факторов:

– обязательное наличие технической составляющей оцениваемых работ – проектная документация, состав и объемы работ, количественные показатели материальных, технических и трудовых ресурсов;

– стоимостные показатели на материалы и конструкции, поставляемые предприятиями стройиндустрии, – цены поставщиков, предоставляющих строительные ресурсы на территории Самарской области. В случае отсутствия поставщиков в субъекте фФедерации используется мониторинг поставщиков строительных материалов соседних регионов;

– стоимость доставки строительного груза от поставщика до объекта строительства;

– затраты на оплату труда рабочих и связанные с ними накладные расходы (страховые взносы, административно-хозяйственные расходы, расходы на обслуживание работников строительства и др.);

– сметная прибыль;

– оборудование (инженерное и технологическое);

– прочие затраты (инженерные изыскания, проектные работы, экспертиза, строительный контроль, подготовка территории, техническое присоединение, технические условия и т.д.).

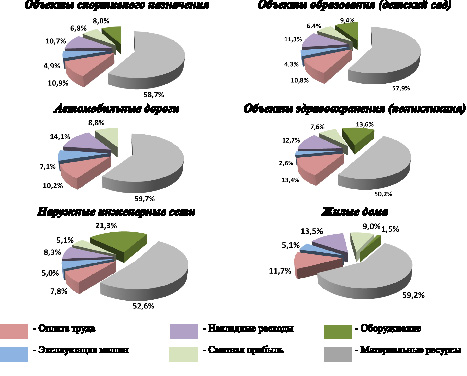

Структура затрат для объектов капитального строительства различного функционального назначения в разрезе стоимости подрядных работ представлена на рис. 3.

Рис. 3. Структура сметной стоимости строительства (подрядных работ) по видам объектов капитального строительства

Одним из универсальных принципов формирования стоимости, которые выделяет экономическая наука, является принцип «наибольшей полезности». Действие этой закономерности в статье рассматривается с позиции влияния отдельных элементов стоимости строительной продукции на общий объем финансовых ресурсов, необходимых для реализации проектных решений.

Применительно к одним объектам капитального строительства наибольшая полезность основных ценообразующих строительных ресурсов достигается, если эти материалы и изделия рассматриваются как отдельные (самостоятельные) элементы в структуре стоимости. В то же время «полезность» становится практически ничтожной, когда эти ресурсы являются составными частями (сырьем) для производства других строительных материалов и конструкций.

На примере двух видов строительных материалов, относящихся к группе инертных ? песка и щебня – можно проиллюстрировать действие принципа «наибольшей полезности».

В общем перечне материальных ресурсов, участвующих в строительном процессе, доля рассматриваемых инертных материалов (песок, щебень) различается и зависит от функционального назначения объекта капитального строительства (здания, сооружения, линейные объекты).

Доля нерудных материалов (песок и щебень) в сметной стоимости строительства объектов жилищно-гражданского и социального назначения составляет 3–6 % в «чистом виде». При производстве работ на объектах дорожного строительства относительная стоимость этих материалов в структуре затрат достигает 50 % (табл. 1).

Таблица 1

Относительная стоимость нерудных строительных материалов в структуре сметной стоимости материальных ресурсов (по видам объектов капитального строительства)

|

Наименование материальных ресурсов

|

Удельный вес материальных ресурсов по видам объектов капитального строительства (конструктивных решений), %

|

|

объекты спортивного назначения

|

объекты образования

|

автомобильные дороги

|

дорожная одежда

|

|

Асфальтобетон

|

–

|

–

|

13,2

|

39,8

|

|

Щебень

|

0,2

|

0,1

|

8,3

|

25,2

|

|

Песок

|

2,7

|

5,7

|

2,4

|

10,8

|

|

Остальные материалы

|

97,1

|

94,2

|

76,1

|

24,2

|

Из табл. 1 видно, что для объектов дорожного строительства эти два вида ресурсов занимают значительную долю в сметной стоимости строительно-монтажных работ. Однако для объектов жилищно-гражданского и социального назначения потребность в песке и щебне несущественна. Это имеет место быть, когда мы рассматриваем инертные материалы в составе статьи сметных затрат «материальные ресурсы». Именно эти материалы, а также битумосодержащие (асфальтобетон, щебеночно-мастичный асфальтобетон (ЩМА)), являются ценообразующими в общем объеме финансовых затрат для дорожного строительства.

В то же время эти же природные ресурсы являются сырьем для товарного бетона, раствора, сухих смесей, сборных и монолитных железобетонных и каменных конструкций, т.е. без их участия любой вид строительства невозможен. Потребность предприятий строительной индустрии в песке и щебне в системе сметного ценообразования не рассматривается, так как эти материалы являются лишь компонентами при производстве изделий и конструкций, участвующих в строительном производстве.

В процессе подготовки сметных расчетов для обоснования стоимости строительства объектов дорожного строительства нас интересует детальная проработка ценовых показателей песка и щебня с указанием конкретных характеристик прочности, крупности, морозоустойчивости, лещадности, иных технических характеристик.

В зависимости от качественных характеристик сыпучих материалов диапазон цен по поставщикам, расположенным на территории Самарского региона, составляет: песок – 285–450 руб./м3; щебень – 530–1420 руб./м3.

При подготовке сметных расчетов для объектов капитального строительства (кроме автомобильных дорог) цена, количество и требуемые характеристики природных ресурсов заложены в качестве сырья для готовых изделий, конструкций, калькулирование стоимости которых выполняют предприятия стройиндустрии. Информация о ценах поставщиков продукции предприятий стройиндустрии, как и любого товара, выставляемого на рынке, не раскрывает калькуляционные составляющие, в том числе составных элементов для его производства. Специалист, формирующий сметные расчеты, прибегает к информации, полученной путем мониторинга цен на строительные материалы, изделия и конструкции, предложенные строительному комплексу поставщиками, производителями и иными участниками рынка.

Вторым принципом формирования стоимости, который справедлив и для строительной отрасли, является влияние рыночной среды на процессы ценообразования. Принцип «зависимости» определяет, в какой степени рыночная цена строительных ресурсов с учетом их номенклатуры, технико-технологических характеристик, динамики изменения ценовых показателей отдельных элементов и всей материальной составляющей влияет на стоимость строительной продукции в целом.

Сметная стоимость материальных ресурсов при строительстве линейных объектов (прежде всего объектов дорожного строительства) во многом зависит от двух составляющих – цены поставщика и затрат на транспорт.

Для строительных материалов, участвующих в создании объектов жилищно-гражданского назначения, величина транспортной составляющей колеблется от 0,5 до 16 %. Для строительных материалов в дорожном строительстве эта величина достигает 45 % (табл. 2). Следует отметить, что в табл. 2 представлены относительные величины, которые покрывают транспортные затраты при условии размещения поставщиков на территории Самарской области в радиусе доставки 30 километров.

Таблица 2

Транспортные затраты в структуре сметной цены материальных ресурсов

|

№ п/п

|

Наименование ресурсов

|

Удельный вес транспортных расходов в сметной цене, %

|

|

1

|

Песок

|

45,00

|

|

2

|

Щебень

|

28,00

|

|

3

|

Раствор

|

16,00

|

|

4

|

Бетон

|

16,00

|

|

5

|

Кирпич

|

9,00

|

|

6

|

Асфальтобетон

|

6,00

|

|

7

|

Плиты перекрытия

|

5,00

|

|

8

|

Битум

|

2,00

|

|

9

|

Арматура

|

1,50

|

|

10

|

Профилированный лист

|

1,00

|

|

11

|

Кабель

|

0,50

|

|

Средний показатель

|

5,99

|

Месторождения Самарской области обеспечивают добычу песка и щебня из природного камня марок М 600 и ниже. Высокопрочный щебень (марки М 1200, М 1400) добывается на месторождениях Урала.

При анализе транспортной составляющей в структуре сметной цены рассматриваемых инертных материалов, поставляемых из других регионов (Челябинская и Оренбургская области), к отпускной цене добавляются затраты, связанные с доставкой, как правило, железной дорогой. Учет железнодорожного тарифа в цене материалов приводит к еще более наглядной картине: сколько стоит товар и каково влияние на его цену сопутствующих затрат в строительстве (табл. 3).

Но ответ на главный вопрос «почему дорого строим?», который пытаются получить руководители различного уровня власти, в большей степени зависит не от строителей. Поставщики, производители, транспортные предприятия (включая ОАО РЖД) и различные посредники вносят свою существенную лепту в «дороговизну» строительства.

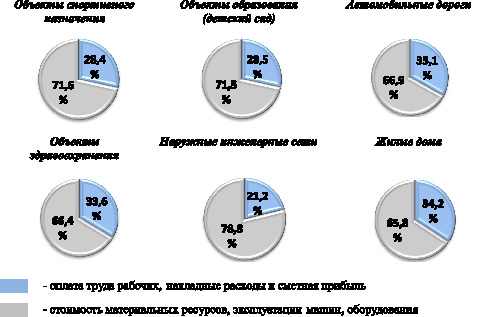

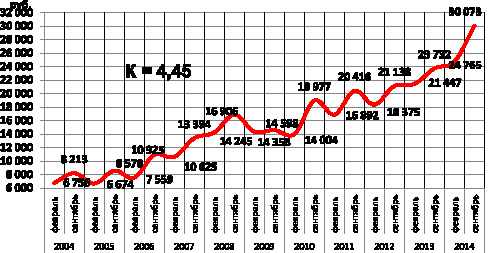

Компонент в структуре сметной стоимости строительно-монтажных работ, который в наибольшей степени затрагивает интересы подрядной организации и ее работников, – уровень оплаты труда (рис. 4).

Положительная динамика этой составляющей СМР (коэффициент роста 4,45 за 10 лет), безусловно, сказывается на росте стоимости строительства. Доля сметных затрат, расчетным путем связанная с заработной платой рабочих-строителей (накладные расходы, сметная прибыль), составляет от 21 до 34 % (рис. 5).

Одновременно следует отметить, что в расчеты закладываются официальные данные органов статистики, то есть оплата труда, отраженная в налоговой отчетности предприятий строительной отрасли, с которой в бюджет возвращаются денежные средства в размере около 44 % от фонда оплаты труда.

Процесс формирования цены строительной продукции рассматривается как целостная система взаимосвязанных элементов, частей, компонентов. Стоимостная оценка выполняемых подрядной организацией работ, как и затраты заказчика на реализацию инвестиционно-строительного проекта на протяжении всего срока строительства (реконструкции, капитального ремонта), находится в динамическом, неустойчивом состоянии. Каждая составляющая столь сложной системы, как строительная продукция и ее производство, связанная с финансовыми интересами различных участников строительного процесса, формирует свои рыночные механизмы с учетом множества компонентов, влияющих как на стоимость отдельных видов строительных, монтажных и других работ, так и на стоимость законченного строительством объекта капитального строительства в целом. Прозрачность и управляемость стоимости компонентов этой системы в значительной мере обеспечивается организованным, унифицированным, ориентированным на пользователей – непосредственных участников инвестиционно-строительного процесса, мониторингом.

Таблица 3

Структура сметной цены щебня (добыча на месторождениях Урала, доставка до Самары железнодорожным транспортом)

|

№ п/п

|

Марка щебня

|

Относительная структура сметной цены, %, в т.ч.:

|

|

оптовая цена материала

|

транспортные расходы

|

|

Оренбург

|

|

1

|

М 1400, фракция 20–40 мм

|

40

|

60

|

|

2

|

М 1200, фракция 10–20 мм

|

52

|

48

|

|

3

|

М 1200, фракция 20–40 мм

|

37

|

63

|

|

4

|

М 800, фракция 20–40 мм

|

36

|

64

|

|

Челябинск

|

|

5

|

М 1200 – 1400, фракция 20–40 мм

|

27

|

73

|

|

6

|

М 1200 – 1400, фракция 05–20 мм

|

32

|

68

|

|

7

|

М 1200 – 1400, фракция 40–70 мм

|

28

|

72

|

|

8

|

М 1200 – 1400, фракция 40–80 мм

|

28

|

72

|

Рис. 4. Динамика средней заработной платы в отрасли «Строительство» за 2004–2014 гг. (по данным территориального органа Федеральной службы государственной статистики по Самарской области)