Инновационная деятельность сегодня осуществляется во всех отраслях экономики России. Произошедшие в настоящее время изменения в кредитно-финансовой сфере обусловили высокую степень динамики финансовых рынков и, вчастности, рынка банковских продуктов. Внастоящее время экономическая наука создает предпосылки для множества процессов различных научных направлений, в том числе и для создания и внедрения научно-технических и организационных новшеств в банковской деятельности. Происходящие процессы вплотную подводят нас к новой сфере банковской деятельности, имеющей наименование «инновационной». Учитывая значимость инновационной деятельности в банковской сфере, обратимся к классикам инновационной науки, основоположником которой является Й.Шумпетер [11]. Вего теоретическом учении просматривается системное построение и осуществление новых комбинаций, которые, согласно Й.Шумпетеру, охватывают случаи от создания нового продукта («потребительского блага») до внедрения и освоения нового метода производства и рынка сбыта. Конкретизируя элементы этой теории, следует выделить основополагающие принципы:

–инновационная деятельность как важнейшая функция предпринимателей;

–различение инноваций-продуктов и инноваций – процессов, радикальных (базисных) и улучшающих, технологических и экономических инноваций;

–место инноваций в циклической динамике экономики;

–неизбежность преодоления силы инерции, сопротивления среды, которые находят практическое применение для построения теоретической базы и разработки методологических подходов к формированию инновационной модели в банковском секторе.

На основе обобщения взглядов институциональной теории Т.Веблена, Р.Кроуза и Г.Саймона в работах К.Фримен исследован институциональный контекст инновационной деятельности, где подчеркивается, что НИС представляют собой своего рода сеть институциональных структур в государственном и частном секторах экономики, активность и взаимодействие которых инициирует, создает,модифицирует и способствуетдиффузии новых технологий. Помимо общей характеристики инновационной деятельности К.Фримен было учтено, что эти институты включают не только организации, отвечающие за проведение исследований, но и образ организационных и управленческих действий. Конкретизируя элементы работ К.Фримен, можно сделать вывод: для инновационной деятельности в сети институциональных структур необходим механизм, с помощью которого происходит организация и управление имеющимися ресурсами как на уровне предприятий, так и на национальном уровне. Не менее интересен российский опыт по данному аспекту.

Предложенная и исследованная в трудах Ю.Яковец взаимосвязь цикличной динамики науки, изобретений, нововведений и смены поколений машин и технологических укладов, развития эффективности и цен техники, также обращает на себя внимание. Введенные понятия экологических, образовательных, организационно-производственных, управленческих циклов в работе Ю.Яковца «Циклы. Кризисы. Прогнозы» доказывают, что «все виды циклов в развитии общества систематизированы как проявления общей закономерности циклично-генетической динамики» [13]. Не менее интересен вклад в теорию инноваций Н.Д.Кондратьева о больших циклах конъюнктуры. Вего работах дано научное обоснование закономерной связи «повышательных» и «понижательных» волн этих циклов с волнами технических изобретений и их практического использования. Вподходах, которые представлены в трудах Н.Д.Кондратьева, основной акцент сделан на научное обоснование о больших циклах конъюнктуры, а обоснованная закономерная связь увязывает технологические и экономические инновационные волны с радикальными переменами в других сферах жизни общества. Здесь понимается, что сформулированные таким образом основополагающие принципы, в свою очередь, раскрывают специфику целей и задач, а также оказывают могущественное влияние на темп и направления экономической динамики.

Предложенная С.Ю.Глазьевым трактовка характеризует современный технологический уклад как ключевой фактор, именуемый ядро, а организационно-экономический механизм регулирования, в котором по мнению автора, выступает определенный набор базисных технологических процессов, применяемых или характерных для сфер и отраслей экономики. Рассматривая обоснованные предложения автора по совершенствованию материальных условий для становления каждого нового технологического уклада, должны формироваться в ходе развития экономики, которая идет путем последовательной и постепенной смены укладов. Таким образом, понятие «инновации» (нововведения) современная экономическая наука трактует как «конечный результат инновационной деятельности, получивший воплощение в виде нового», [10] а также «усовершенствованный продукт, внедренный на рынке, нового или усовершенствованного технологического процесса, используемый в практической деятельности либо в новом подходе к социальным услугам» [4].

Сегодня ведущие российские банковские структуры идут на одном уровне с ведущими западными банковскими институтами, насчитывающими столетнюю и более историю. Это говорит о том, что мы постепенно выбираемся из переходного периода советской и постсоветской организации банковской системы и технологий. Стратегия инновационного развития Российской Федерации на период до 2020года (далее – Стратегия) разработана на основе положений Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020года (далее – Концепция) в соответствии с Федеральным законом «Онауке и государственной научно-технической политике». Стратегия призвана ответить на стоящие перед Россией вызовы и угрозы в сфере инновационного развития, определить цели, приоритеты и инструменты государственной инновационной политики. Вместе с тем Стратегия задает долгосрочные ориентиры развития субъектам инновационной деятельности, а также ориентиры финансирования сектора фундаментальной и прикладной науки и поддержки коммерциализации разработок [8]. Россия ставит перед собой амбициозные, но достижимые цели долгосрочного развития, заключающиеся в обеспечении высокого уровня благосостояния населения и закреплении геополитической роли страны как одного из лидеров, определяющих мировую политическую повестку дня. Единственным возможным способом достижения этих целей является переход экономики на инновационную, социально-ориентированную модель развития. Задачи посткризисного восстановления и ускорения перехода на инновационный путь развития придется решать «в условиях увеличения масштабов внешних и внутренних вызовов, с которыми сталкивается Россия и которые требуют еще большей интенсификации усилий по решению накопленных в российской экономике и инновационной системе проблем. Многоукладный характер российской экономики, принципиально различающиеся технологический уровень и институциональные условия развития различных секторов экономики исключают возможность определения единой, универсальной для всех секторов модели инновационного развития» [12]. Однако в силу сложившихся исторических и общественных факторов считается, что западный мир технологически более развит. Стоит отметить, что в настоящее время, чтобы приблизиться к популярным социальным технологиям, многие пытаются отыскать свою «изюминку», которая поможет вдохнуть свежее дыхание в технологическую платформу банковской компании. Так что же мы понимаем под «инновационным будущим банка»? Возможно, этот термин характеризует качественный скачок от одного состояния банковской деятельности к другому. На наш взгляд, это не просто скачок, а создание новых условий, каждое из которых определяется не только технологической составляющей, но и менталитетом и новым мировоззрением человечества. Сегодня практически каждый банк стремится назвать себя инновационным, самое интересное, что при этом сам термин «инновация» так и не нашел однозначного понимания в банковской среде. Ксожалению, некоторые банки вкладывают в это понятие повседневные вещи, которые приобрели уже достаточную популярность, например запуск мобильного банка или роботов. Инновация в банковской деятельности может быть только одна – это технологический прорыв.

Таким образом, полнота данного исследования определила, что в настоящее время отчетливо прослеживаются две ключевые тенденции в банковской сфере. Банки первой тенденции являются сторонниками некой классической банковской модели и должны развиваться путем наращивания своего присутствия с помощью развитой банковской сети, в том числе и различных терминальных устройств. Вторая тенденция – это банки, которые поддерживают развитие удаленных продаж, частичное или полное сокращение сети офисов. Всовременных условиях банк, общаясь с клиентом, использует интернет и мобильные технологии с нативным интерфейсом, а различные гибкие адаптивные механизмы использует для управления личными финансами. «В настоящее время просто невозможно представить себе банк без компьютеров и систем автоматизации и исходя из авторского понимания содержания инновационного подхода к сущности информационных технологий, предполагается, что раньше автоматизация в банковской сфере была связана, скорее, не со стремлением повысить удобство обслуживания клиентов, а с необходимостью постоянной обработки огромного количества данных, однако с учетом иерархии структуры банковской системы менялись требования надзорных органов, развивались информационные технологии и всоответствии с новыми экономическими задачами менялись возможности автоматизированной банковской системы» [4]. Однако сложность такой архитектуры отражает многоаспектность решаемых с помощью информационных технологий задач в современном банке, при этом проблемы автоматизации возникают параллельно с развитием банковского бизнеса. Здесь понимается, что в связи с этим банки сталкиваются с целым рядом проблем, и ключевую проблему специалисты называют «зоопарк программ». Сучетом особенностей развития банковской сферы, когда многие банки ориентируются на физических лиц и развивают собственную сбытовую сеть за счет филиалов, представительств, кредитных и иных внешних офисов, появилась необходимость автоматизации «разношерстных» бизнес-процессов.

Принимая во внимание, что подобное разнообразие используемых программ приводит не только к ошибкам и разным результатам аналитики банка, но и к значительному удорожанию сопровождения и поддержки информационных технологий, можно сказать, что в настоящее время в современных условиях структуры экономики происходящая трансформация инновационной модели в российских банках тесно увязана с инновационным характером управления рисками банковской системы. Ксожалению, в современной управленческой теории российских банков нет строгих предпочтений в выборе организационных структур и форм инновационного бизнеса. Инновационный процесс, т.е. процесс связанный с созданием, освоением и распространением инноваций, охватывает все стороны деятельности банка: от разработки идеи до ее практической реализации. Обобщенные и систематизированные подходы к пониманию управления инновационным процессом, основанные на соответствующих регламентах и процедурах, представляют собой деятельность по объединению научно-технического персонала банка, направленные на ускорение и повышение эффективности инновационного развития. Ксожалению, в настоящее время довольно остро стоит проблема банковского управления. Наши исследования показали, что это связано с тем, что немногие из топ-менеджеров решаются на кардинальные шаги. Очевидно, что предложенная многоаспектная трактовка инновационного развития в современных условиях российской экономики и новая философия ведения и видения бизнеса, которая складывалась годами, «приводит банковскую систему управления к новым изменениям и раскрывает основные причины всех событий, когда банковский рынок перенасыщен и ведется борьба за клиентов, а выявленные и раскрытые факторы определяют растущую перекредитованность» [2]. Не стоит забывать, что основная функция банка – кредитование, где продукт для клиента понятен и известен.

В российских банках инновационный процесс можно разделить на три логические группы: первая группа предполагает создание и использование новых форм инновации в рамках одного и того же банка, когда совершенствуется технология банковских продуктов; вторая группа предусматривает процесс формирования нового банковского продукта, который предназначен для продвижения на рынке в качестве купли-продажи; инновации третьей группы направлены на формирование комплексного банковского продукта. Сотрудничая со своими партнерами, банк тем самым перераспределяет инновационный процесс между несколькими участниками (услуги эквайринга, системы дистанционного управления счетом, пакетное представление страховых услуг).

Однако этот инновационный процесс имеет и другую точку зрения. Основной отличительной чертой представленной авторской модели является то, что «инновационный проект сопровождается появлением рисков, которые можно разделить на две укрупненные группы: не требующие активного управления и управление которыми требует постоянного применения усложненных методик» [5]. Однако из рассмотренных групп наиболее целесообразными с точки зрения эффективности являются как первая, так и вторая группы рисков, которые нуждаются в определении оптимальных механизмов защиты. Принимая во внимание, что самым сложным и одновременно особенно важным с точки зрения успеха инновационного проекта является управление рисками именно второй группы, что обусловливает наибольший интерес для исследования, при этом нивелированием рисков первой группы обеспечиваются базисные условия для дальнейшей реализации мер по защите инновационных проектов от более сложных рисков. Следует отметить, что особенности организации инновационного процесса в банковской деятельности связаны с внутренне присущей ему неопределенностью.

Организация инновационного процесса в банковской сфере основывается на учете его вероятностного характера, статистической природы действующих закономерностей. Вусловиях развивающейся экономики принятие решений об инновационных проектах в банковской деятельности сопровождается всевозможными рисками. Инновационные риски связаны с неопределенностью будущего финансового результата банка, а также с финансированием и применением научно-технических новшеств. Однако, несмотря на это, затраты и результаты научно-технического прогресса растянуты и отдалены во времени, и, к сожалению, они могут быть предвидены лишь в некоторых, обычно широких пределах, таким образом, несмотря на это, инновационный риск в авторском понимании воспринимается «как объективная и неизбежная реальность.

Сегодня мировой опыт свидетельствует, что доля получения предполагаемых результатов на стадии фундаментальных исследований обычно не превышает 10 %. Доля прикладных научных разработок составляет 80 %». Опыт наиболее развитых стран показывает, что там нет негативного отношения к отрицательным результатам. По мнению автора, «даже при жестком отборе, в ходе которого отвергается 80–90 % предложений, все же из оставшихся проектов получивших финансирование за счет инновационных фондов, до 15–30 % проектов, может закончиться неудачей. Усоздателей новых видов техники и технологии есть два пути» [6]. Один – медленный и осторожный: здесь идут на минимальный риск, предпочитают путь частичной модернизации действующих конструкции и технологий. По нашему мнению, с точки зрения современных требований такой путь бесперспективен, так как он в конечном итоге компрометирует идею ускорения научно-технического прогресса и вгоняет экономику в обременительные и неэффективные расходы. На наш взгляд, интересен другой путь – путь создания новой техники и ориентации на мировой рынок.

Исходя из исследования, можно сказать, что второй вариант, рискован, однако ведет к созданию принципиально новых технологических систем, техники последнего поколения. Цикл инновационного процесса схематически изображен на рис.1. Практика показывает, что инновационный риск неизбежен. Среди свойств, в банковской деятельности присущих инновации, выделяются следующие характеристики: новизна; удовлетворение рыночного спроса; коммерческая реализуемость. Любой инновационный процесс в банке имеет циклический характер. Всвоей основе инновационный процесс логически распадается на отдельные четко выраженные элементы, реализуемые хронологически последовательно, как показано на рисунке.

Рис. 1. Цикл инновационного процесса. Источник: авторская разработка

Проводимое нами исследование указывает на необходимость управления в банковской системе и рассматривается как функция, которая представляет собой непрерывный процесс, базирующийся на идентификации рисков, их оценке, принятии решений и мониторинге, а дальнейшее исследование формирования банковской системы управления и инновационных рисков потребовало обосновать структуру управления – как системный процесс, который представляет собой некую систему с определенным набором элементов.

На деятельность банка влияет работа каждого элемента инновационного процесса банковской системы, поэтому качественное внедрение инноваций возможно лишь при сбалансированной работе всей структуры. Каждый элемент инновационного процесса предназначен для решения отдельной определенной задачи:

–появление идеи и постановка задачи предстоящего инновационного процесса;

–определение потребности в ресурсах (кадровых, технологических, материальных), необходимых для реализации инновационного процесса;

–постановка локальных задач перед исполнителями (сотрудниками банка, ответственными за проведение инновационных мероприятий);

–проведение исполнителями действий, связанных с реализацией поставленных задач;

–контроль, анализ и корректировка проводимых действий;

–оценка эффективности инновационного проекта, инновационных управленческих решений, дополнительная аналитическая работа для внедрения результатов инновационного процесса.

Анализ проведенного нами исследования банковской деятельности показывает, что проблема, связанная с финансовым результатом и рисками в банке, сегодня очевидна.

Прежде всего, необходимо понимать, чтотакое инновационный проект. Теоретически этопонятно, однако назаконодательном уровне несуществует определения инновационной деятельности и, соответственно, критериев инновационных проектов. Атакое определение очень важно, таккак дает возможность видеть целевое использование бюджетных и коммерческих ресурсов. Всвязи с этим насовещании Консультативной рабочей группы Комиссии помодернизации и технологическому развитию экономики России припрезиденте Российской Федерации, Комитета Совета Федерации пообразованию и науке и Комитета Государственной Думы поэкономической политике и предпринимательству поднимается вопрос о воссоздании терминологической комиссии приПравительстве России.

Надо отметить, чтовопрос определения инновационной деятельности вроде простой, нодлительное время не решаемый. Российский банк развития вынужденно, недожидаясь законодательного определения понятия инновационной деятельности, самввел в свои нормативные документы, соответствующие определения и критерии «инновационной и модернизационной деятельности» «инновационных проектов».

Сегодня интерес банка вызван целевой направленностью инновационных проектов, обладающих незначительным уровнем риска. На наш взгляд, во-первых, это связано с ужесточением политики банковского регулирования, во-вторых, банковская сфера в настоящее время достаточно консервативна, а это обусловлено рисками, которые испытывает российская банковская система.

Но решение проблемы может быть найдено, в том числе при использовании насыщенного зарубежного теоретического опыта. Вроссийской банковской деятельности инновационный проект представляет комбинацию конкретных практических шагов:

1)выбор наиболее экономически выгодных инновационных объектов; инновационных технологий; инновационных методов организации и управления;

2)применение наиболее рациональных источников финансирования инновационных проектов;

3)накопление реинвестированного (вложения) дохода от инновационного проекта в финансовые активы или реальный сектор экономики;

4)оптимизация финансовых решений инновационного развития;

5)создание резерва на покрытие финансовых потерь при возникновении инновационного риска.

6)разработка и усовершенствование механизма минимизации инновационного риска.

Конкретизируя и обобщая научные взгляды на структуру и трансформацию инновационной модели в современных условиях, автор определил место инвестирования в инновационном проекте, где основными критериями принятия инвестиционных решений выступают: минимизация риска потерь от инфляции, краткость срока окупаемости затрат, дешевизна проекта, обеспечение стабильности поступлений, высокая рентабельность после дисконтирования.

По нашему мнению, пользуясь разными критериями, комбинируя их в различных сочетаниях (можно, например, сначала произвести дисконтирование, а затем полученную в результате этого рентабельность проектов сопоставить с ожидаемыми темпами инфляции), банк способен сделать правильный выбор в пользу того или иного проекта. Вусловиях дестабилизации в российской банковской сфере интерес финансовой политики вызван целевой направленностью инновационных проектов, обладающих незначительным уровнем риска.

Для того чтобы максимально минимизировать инновационный риск, важно разносторонне исследовать инновационную политику, в том числе как элемент банковской политики. Российская банковская политика сегодня выступает как совокупность финансовых отношений, кредитных операций, валютных процедур, направленных на обеспечение и устойчивость кругооборота финансовых ресурсов конкретного инновационного проекта. Вцелях обеспечения эффекта (минимум риска) инновационной деятельности мы определили место инновационной политики в российской банковской системе управления, схематично представленной на рис.2. В настоящее время российские банки вынуждены создавать новые механизмы повышения эффективности бизнеса, проявляя мобильность в сфере формирования и предложения услуг. Этот постулат предопределяет необходимость финансирования инновационных проектов в банковской сфере. Кэтому призывают и Базельские принципы.

Рис. 2. Инновационная политика в российской банковской системе. Источник: разработано автором

Здесь стоит отметить, что 2015год прошел под эгидой Базеля, AML (AntiMoney Laundering, противодействия отмыванию средств) и борьбой с мошенничеством в различных формах его проявления [9]. Если раньше IT-проекты по Базелю были скорее научными изысканиями, а новость о том, что кто-то занимается внедрением стандартов этого положения, считалась больше экзотикой, чем обыденностью, то сейчас термин «Базель» стал практически нарицательным.

Одна из мотивационных составляющих этого движения – это действия регулятора. Так, согласно требованию Банка России, начиная с 1-гоянваря 2015г. банки должны соответствовать требованию Базельского комитета, а с точки зрения IT это достаточно серьезные инвестиции в системы и инфраструктуру, обеспечивающие расчет необходимых аналитических составляющих. Внастоящее время в основу банковской структуры заложена идея о том, что «банковская деятельность должна представлять собой не только перераспределение денежных средств, но и прежде всего принятие на себя разного рода рисков – рыночных, кредитных, операционных» [1]. Учитывая рекомендации Базельских концепций, предлагается выстраивать систему оценки инновационных проектов с привлечением агентов к формированию экспертной рейтинговой оценки.

При рассмотрении вопроса финансирования инновационных проектов с точки зрения их риска банк может выступать не просто в роли потребителя информации, которую ему предоставит внешний аналитик-эксперт, но и быть субъектом, ответственным за разработку системы критериев оценки риска. Работая над инновационными проектами, российские банки, с точки зрения определения уровня инновационного риска, выделяют фундаментальную оценку риска инновационного проекта и специфическую. Фундаментальная оценка инновационного риска в инновационном проекте представлена в табл.1.

Таблица 1

Классы рискованности инновационных проектов

|

Класс рискованности |

Характеристика класса |

Кол-во баллов, соответствующее заданному классу |

|

1 |

Низкая рискованность |

Менее 15 |

|

2 |

Средняя рискованность |

15–25 |

|

3 |

Высокая |

25–40 |

|

4 |

Недопустимо высокая |

Более 40 |

По нашему мнению, данная классификация позволит оценить внутренним финансовым специалистам банка уровень риска инновационного проекта. Задача данной интерактивной оценки – определить уровень риска и потенциала инновационного проекта. Оценочный уровень инновационного проекта должен являться базовым параметром и быть равным с присвоенным рейтингом потенциала банка. Возникает вопрос: насколько целесообразно, взяв за основу систему рейтинговой оценки, финансировать банку инновационный проект? Для анализа воспользуемся характеристикой классов инновационного проекта и определим группу потенциала.

Таблица 2

Пример формирования классов потенциала инновационного проекта

|

Класс потенциала |

Характеристика классов |

|

А |

Высокий потенциал |

|

Б |

Средний потенциал |

|

В |

Низкий потенциал |

Очевидно, разработка классов рискованности инновационных проектов должна проводиться банком с точки зрения влияния инновационного риска на деятельность всего банка. Такая совокупная оценка позволит банку принять взвешенное решение в пользу выбора финансирования инновационного проекта заемщика и от проведения такой сделки и степени готовности к принятию и управлению определенным уровнем риска. Если все же инновационные риски банком не устраняются в ходе финансового управления или не поддаются смягчению, то нужно разработать предварительный резервный план. Данные выводы, конечно, не претендуют на истину, но все же не вызывает сомнения, что это надежный способ защиты банка от потерь, который позволит не допустить серьезного снижения коэффициентов финансовой устойчивости банка. Наибольшую остроту сегодня приобретает проблема появления совершенно новых видов риска. Практическое использование результатов инновационной деятельности можно трактовать как инновационный риск. Ксожалению, у нас еще нет четкого, единого, общепринятого понятия «риск». Соответственно, нечетко определяются и производные от него понятия «страховой риск», «инновационный риск», «риск финансирования». Внастоящее время нередко говорится о том, что отдельные научные достижения по оценке инновационных рисков носят неоднозначный характер. Ксожалению, неотъемлемой чертой современного бизнеса является «погоня за прибылью». Для того чтобы обеспечить минимизацию инновационных рисков в кредитной (финансовой) деятельности банка, а следовательно, оптимизировать размер совокупного инновационного риска, рассмотрим характеристику некоторых подходов и методов (рис.3).

Учитывая в данном контексте значимые и интересные инновационные подходы и методы в системе банковского управления, необходимо дать общую характеристику методов защиты от рисков в целях определения наиболее приемлемых для инновационных проектов и реализуемых в банковской деятельности, а также определить механизм управления рисками экономического окружения, разделяя их на динамические (активные); статистические (пассивные).

Рис. 3. Характеристика подходов и методов оптимизации совокупного инновационного риска. Источник: авторская разработка

Рис. 4. Банковские услуги в российских банках. Источник: НАФИ RusProfile.ru [7]

Отметим, что динамические методы управления инновационными рисками требуют постоянного (или достаточно частого периодического) вмешательства со стороны субъекта управления, при этом «такое вмешательство, как правило, носит характер, уточняющий корректировки. Следовательно, статистические методы управления инновационными рисками не требуют частого вмешательства субъекта управления» [3]. Однако не стоит забывать, что основная функция банка – это кредитование заемщика, где продукт понятен и известен.

Исходя из данных рис.4, становится очевидным, что для того, чтобы выбрать схему своего участия в инновационном проекте и форму его финансирования, банку необходимо учесть весь перечень рисков, которые могут возникнуть в ходе инновационного проекта, а также в структуре его финансирования и реализации, а затем корректно их оценить. Таким образом, инновационная деятельность российских банков представляет собой целый спектр внутрибанковских рисков, связанных в первую очередь с кредитованием проектной деятельности, а также с привлечением к его участию целого круга новых лиц. На основе данных, полученных в результате нашего исследования и с учетом поставленных задач, можно сделать ряд основных выводов:

–внастоящее время в развитии передовых российских банков четко прослеживаются две тенденции: первая основана на инновационных, организационных схемах и методах стратегического управления; вторая – на развитии нетрадиционных (и собственно не банковских операций: трастовые, лизинговые, консультационные, торговые, страховые).

Всё это означает, что под влиянием конкуренции сегодня происходит постепенное превращение значительной части банков в финансово-посреднические коммерческие, организационные структуры. Вроссийской банковской сфере обе эти тенденции на сегодняшний день могут кардинально изменить взгляд на роль банков в социально-экономической жизни общества.

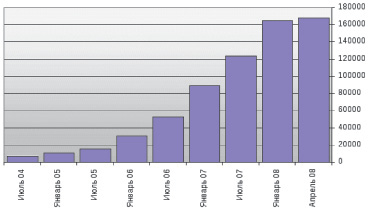

По нашему мнению, организация инновационного процесса в банковской сфере основывается на учете его вероятностного характера, статистической природы, действующих закономерностей, так как в условиях развивающейся экономики принятие решений об инновационных проектах банковской деятельности сопровождается всевозможными рисками. Однако если в основу банковской деятельности положить изменения, связанные с требованиями регулятора, то, как показывают наши исследования, можно увидеть рост рынка инновационных решений, что в рис.5 [3].

Проведенные нами исследования системы управления инновационными рисками российской банковской системы показали проблемы, связанные с качеством управления в отечественных банках. Ксожалению, чаще всего качество управления инновационными проектами не соответствует мировому уровню и общенациональным потребностям развития российской банковской системы.

Рис. 5. Рост рынка инновационных решений в российской банковской системе. Источник: Иванов А.А. «Новые банковские продукты и их внедрение в условиях российской экономики»

Причина обозначенного подхода следующая: развитие инновационной деятельности российской банковской структуры сегодня крайне ограничено в использовании инструментария банковского финансирования, в том числе отсутствует четкая политика оценки параметров инновационных проектов и системы управления рисками. Ксожалению, обстоятельства дестабилизации экономической ситуации в стране позволили многим российским банкам сделать выбор в пользу регрессивного пути построения политики.

Анализ исследованных нами организационных структур российских коммерческих банков показывает, что большинство российских банков имеет в настоящее время линейно-функциональную структуру с высокой степенью централизации управления, а сама банковская система достаточно консервативна. По нашему мнению, в настоящее время неадекватность развития российских коммерческих банков в мировой практике тормозит более эффективное развитие банковской системы и, соответственно, снижает ее роль в подъеме реального сектора экономики страны.

Из проведенного исследования можно сделать вывод: все это предопределяет сегодня необходимость отхода банковских структур от оценки инновационного риска по формальным признакам. Переход на более глубокую экспертную оценку позволит банку сопоставить различные инновационные проекты в определенной сфере с точки зрения риска для банка, при этом в процесс принятия решения финансирования инновационного проекта в конкретном банке необходимо включение звена, обладающего высокой степенью оперативности формирования экспертного заключения в области оценки рисков инновационного проекта.

По нашему мнению, банковская сфера должна серьезно изменить свое лицо, и думается, это вопрос ближайшей перспективы. Очевидно, очень скоро мы увидим как банк из «классического» превращается в банк современных требований, где помимо технических новинок значимую роль будут играть в том числе и мерчандайзинговые технологии.

На наш взгляд, банк будущего – это компания, у которой есть своя философия, может быть слегка авангардная, где-то приятная, притягивающая, но всегда нацеленная на удобства клиента. Ксожалению, сейчас многие бросаются от новинки к новинке, «закапывая» миллионы своих доходов в очередную инновацию, при этом собирая коллекцию из технологических раритетов.

Библиографическая ссылка

Беспалова И.В. ТРАНСФОРМАЦИЯ ИННОВАЦИОННОЙ МОДЕЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ СТРУКТУРЫ ЭКОНОМИКИ // Фундаментальные исследования. 2015. № 12-2. С. 346-355;URL: https://fundamental-research.ru/ru/article/view?id=39418 (дата обращения: 21.07.2026).