Ресурсы – главный фактор реализации хозяйствующими субъектами своего экономического и, в частности, производственного потенциала как важнейшего элемента осуществляемых ими хозяйственных процессов. Исходя из актуальности рассматриваемой темы, целесообразно рассмотреть не только структуру, но предложить методику исчисления эффективности использования хозяйствующими субъектами имеющегося у них в наличии ресурсного потенциала.

В настоящее время существуют две основные позиции на вопрос формирования ресурсного потенциала, связанные с уровнями функционирования экономики. Большинство исследователей считает, что ресурсный потенциал формируется на макроуровне [14; 32]. В свою очередь, другая группа исследователей рассматривает ресурсный потенциал как микроэкономическую категорию в виде совокупности имеющихся в распоряжении предприятия ресурсов и связывают его с получением максимального эффекта и их рациональным использованием. В то же время есть авторы, которые видят недостатки обеих позиций [13; 15; 19]. Например, С.Ю. Ильин отмечает следующие ограничения в подходах формирования ресурсного потенциала на макро- и микроуровне:

1. Под категорией «ресурсный потенциал» понимается лишь совокупность ресурсов.

2. Механизм формирования ресурсного потенциала рассматривается в рамках или макроэкономических, или микроэкономических процессов хозяйственной деятельности.

3. Макро- и микроэкономика охватывают большее количество уровней функционирования хозяйствующих субъектов [6; 9].

Согласно этим недостаткам С.Ю. Ильин ресурсным потенциалом именует способности хозяйствующих субъектов использовать в определенном объеме и необходимого качества ресурсы для осуществления деятельности при соответствующих ограничениях внутренней и внешней среды [6; 9].

Вопросы использования ресурсного потенциала с позиций финансового менеджмента рассматривают в своих трудах А.Н. Суетин [21–25], С.Н. Суетин [20; 26–29], с мнением которых согласны авторы данной статьи. Представляет научный интерес методический подход, предложенный А.Н. Суетиным, к интегральной оценке эффективности деятельности хозяйствующих субъектов [21].

Заслуживает внимание математический подход Е.В. Шведа и других авторов к решению экономических задач, в т.ч. и относительно формирования и использования ресурсного потенциала [30; 31].

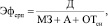

Исходя из данных рассуждений, ресурсный потенциал является универсальной категорией, поскольку его использованию на макро- и микроуровне присущи общие закономерности, проявляющиеся в исчислении эффекта путем сопоставления результата с затратами, включающими в себя издержки живого и овеществленного труда, а значит, эффективность его использования в целом должна исчисляться следующим образом:

(1)

(1)

где Эфсрп – совокупная эффективность использования ресурсного потенциала; Д – доходы, руб.; МЗ – материальные затраты, руб.; А – амортизация, руб.; ОТсн – оплата труда с отчислениями на социальные нужды, руб.;

(2)

(2)

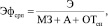

где Эфсрп – совокупная эффективность использования ресурсного потенциала; Э – эффект, руб.; МЗ – материальные затраты, руб.; А – амортизация, руб.; ОТсн – оплата труда с отчислениями на социальные нужды, руб.

По такому же принципу следует исчислять эффективность использования отдельных элементов ресурсного потенциала хозяйствующих субъектов:

(3)

(3)

где Эфмз – эффективность материальных затрат; Д – доходы, руб.; МЗ – материальные затраты, руб.;

(4)

(4)

где Эфмз – эффективность материальных затрат; Э – эффект, руб.; МЗ – материальные затраты, руб.;

(5)

(5)

где Эфа – эффективность амортизации; Д – доходы, руб.; А – амортизация, руб.;

(6)

(6)

где Эфа – эффективность амортизации; Э – эффект, руб.; А – амортизация, руб.;

(7)

(7)

где Эфотсн – эффективность оплаты труда с отчислениями на социальные нужды; Д – доходы, руб.; ОТсн – оплата труда с отчислениями на социальные нужды, руб.;

(8)

(8)

где Эфотсн – эффективность оплаты труда с отчислениями на социальные нужды; Э – эффект, руб.; ОТсн – оплата труда с отчислениями на социальные нужды, руб.

В своих сольных трудах и в трудах, опубликованных совместно с Д.М. Гаджикурбановым и К.В. Павловым, С.Ю. Ильин наибольшее внимание уделяет овеществленным издержкам, то есть материальным затратам и амортизации, объясняя это тем, что оборотные и основные фонды (предметы и средства труда) в эпоху научно-технической революции играют ключевую роль в производстве и сбыте продукции [1–5; 7; 8; 10–12; 16–18; 33].

Предложенная авторами система общих и частных показателей эффективности использования ресурсного потенциала позволит хозяйствующим субъектам:

1. Охватывать все виды имеющихся в наличии ресурсов.

2. Полностью учитывать элементы осуществляемых затрат.

3. Определять степень влияния каждого фактора на доходность и прибыльность издержек.

Такая система оценки эффективности использования ресурсного потенциала предусматривает весь комплекс элементов, которые в обязательном порядке стоит учитывать хозяйствующим субъектам для объективного исчисления общих и частных показателей, характеризующих уровень его реализации и эффективности использования.

Рецензенты:

Кузьминова Т.В., д.э.н., профессор, НОУ ВО «Московский технологический институт», г. Москва;

Емельянов С.В., д.э.н., профессор, Московская бизнес-школа, г. Москва.

Библиографическая ссылка

Суетин А.Н., Котлячкова Н.В., Костенкова Н.В., Барчан Н.Н. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ РЕСУРСНОГО ПОТЕНЦИАЛА ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ // Фундаментальные исследования. 2015. № 11-2. С. 413-416;URL: https://fundamental-research.ru/ru/article/view?id=39352 (дата обращения: 16.07.2026).