Государственная система здравоохранения базируется на таких принципах, как бесплатность, доступность и всеобщий охват. В основе финансового обеспечения заложены нормативы объемов медицинской помощи, нормативы финансового обеспечения этих объемов и подушевые нормативы финансирования помощи, оказываемой в рамках территориальных программ государственных гарантий. Государство гарантирует минимальные стандарты для всех нуждающихся в оказании медицинской помощи, которая предоставляется гражданам бесплатно в государственных и муниципальных учреждениях здравоохранения [3].

Существующая система медицинского обслуживания входит в противоречие с предъявляемыми потребностями населения, имеющего возможность оплачивать медицинские услуги, оказываемые частными клиниками с высоким уровнем сервиса, без очередей и длительных сроков ожидания, высококвалифицированным персоналом с применением новейшего оборудования. В табл. 1 представлена динамика денежных доходов населения Российской Федерации.

Как показывают данные, среднедушевые денежные доходы населения увеличивались с каждым годом в среднем на 10 %. Более показательным фактором является динамика реальной среднемесячной начисленной заработной платы, так как этот фактор отражает покупательную способность заработной платы в связи с изменением цен на товары и услуги. Реальная заработная плата, как и номинальная, демонстрирует увеличение, однако более низкими темпами, что обусловлено ростом потребительских цен на товары и услуги. Услуги здравоохранения характеризуются неэластичностью спроса по цене, то есть объем спроса изменяется незначительно при изменении цены. На фоне роста потребительских цен на товары и услуги доля расходов на медицинские услуги в структуре потребительских расходов населения не уменьшилась, а возросла с 1,20 до 1,42 %, доля расходов на медицинские товары увеличилась с 1,56 до 1,82 %.

Граждане, которые оказываются неудовлетворенными условиями медицинского обслуживания в системе обязательного медицинского страхования на уровне минимальных стандартов и имеют финансовые возможности, формируют платежеспособный спрос на медицинские услуги и сервис более высокого качества. Для этой категории населения главным критерием является не экономичность, а качество и эффективность предоставляемых медицинских услуг, что служит развитию платных услуг в здравоохранении (табл. 2). Однако ухудшение показателей, отражающих динамику денежных доходов населения, говорит о необходимости развития корпоративно-социальной ответственности бизнеса и более активного привлечения частных организаций к софинансированию здравоохранения.

Роль платных медицинских услуг можно определить как удовлетворение тех потребностей населения, которые не покрываются государственным сектором здравоохранения, это могут быть и определенные виды услуг, и условия их оказания (квалификация специалиста, применяемые технологии и оборудование, уровень сервиса, время ожидания и т.д.). Непосредственная оплата по факту оказания услуги является достаточно распространенным способом оплаты, однако существует более выгодный для пациента вариант – это приобретение полиса добровольного медицинского страхования. Особенность заключается в наличии рисковой составляющей, позволяющей избежать крупных расходов на лечение, которые было бы невозможно произвести в полном объеме при получении платных медицинских услуг без заключения договора добровольного медицинского страхования. После уплаты страховой премии за застрахованным лицом закрепляется право получения медицинской помощи согласно выбранной программе страхования, оплачивать которую будет уже не сам пациент, а страховая компания, с которой был заключен договор.

Проанализируем позицию добровольного медицинского страхования на национальном рынке страхования Российской Федерации (табл. 3).

Таблица 1

Динамика денежных доходов населения Российской Федерации в 2009–2014 гг., руб. [4]

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Среднедушевые денежные доходы населения |

16 895,00 |

18 958,40 |

20 780,00 |

23 221,10 |

25 928,20 |

27 754,90 |

|

Среднемесячная номинальная начисленная заработная плата |

18 638,00 |

20 952,00 |

23 369,00 |

26 629,00 |

29 792,00 |

32 495,00 |

|

Реальная среднемесячная начисленная заработная плата, % к предыдущему году |

96,5 |

105,2 |

102,8 |

108,4 |

104,8 |

101,2 |

|

Коэффициент Джини (индекс концентрации доходов) |

0,421 |

0,421 |

0,417 |

0,420 |

0,419 |

0,416 |

Таблица 2

Динамика объема платных медицинских услуг, оказанных населению Российской Федерации в 2009–2014 гг. [4]

|

Год |

Платные услуги населению, млрд руб. |

Темп прироста, % |

Платные медицинские услуги, млрд руб. |

Темп прироста, % |

Доля платных медицинских услуг в общем объеме платных услуг, % |

|

2009 |

4 504,46 |

– |

221,00 |

– |

4,9 |

|

2010 |

4 943,48 |

9,7 |

252,00 |

14,0 |

5,1 |

|

2011 |

5 540,65 |

12,1 |

288,00 |

14,3 |

5,2 |

|

2012 |

6 036,84 |

9,0 |

332,00 |

15,3 |

5,5 |

|

2013 |

6 927,48 |

14,8 |

358,00 |

7,8 |

6,0 |

|

2014 |

7 467,52 |

7,8 |

474,00 |

32,4 |

6,4 |

Таблица 3

Оценка позиции добровольного медицинского страхования на национальном страховом рынке Российской Федерации в 2009–2014 гг. [5]

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Страховые премии, всего (без обязательного медицинского страхования), млрд руб. |

513,62 |

555,80 |

665,02 |

812,47 |

904,86 |

987,77 |

|

Страховые премии по добровольному медицинскому страхованию, млрд руб. |

74,8 |

85,67 |

97,35 |

108,95 |

114,97 |

124,07 |

|

Доля, % |

14,6 |

15,4 |

14,6 |

13,4 |

12,7 |

12,6 |

|

Страховые выплаты, всего (без обязательного медицинского страхования), млрд руб. |

285,32 |

293,42 |

303,77 |

370,78 |

420,77 |

472,27 |

|

Страховые выплаты по добровольному медицинскому страхованию, млрд руб. |

64,49 |

65,27 |

73,58 |

82,00 |

89,94 |

95,22 |

|

Доля, % |

22,6 |

22,2 |

24,2 |

22,1 |

21,4 |

20,2 |

|

Уровень выплат по добровольному медицинскому страхованию, % |

86,2 |

76,2 |

75,6 |

75,3 |

78,2 |

76,7 |

Страховые премии рынка страхования в 2014 г. составили 987,77 млрд руб., увеличившись с 2009 г. на 474,15 млрд руб. Страховые премии по договорам добровольного медицинского страхования в 2014 г. составили 124,07 млрд руб., увеличившись с 2009 г. на 49,27 млрд руб. В структуре совокупной премии по рынку страхования премии, полученные по договорам добровольного медицинского страхования, составили 12,6 % в 2014 г. Данный показатель снизился по сравнению с 2009 г. – на 2 %, с 2013 г. – на 0,1 %. Страховые выплаты по рынку в 2014 г. составили 472,27 млрд руб., увеличившись с 2009 г. на 186,95 млрд руб. Страховые выплаты по договорам добровольного медицинского страхования в 2014 г. составили 95,22 млрд руб., увеличившись с 2009 г. на 30,73 млрд руб.

На долю добровольного медицинского страхования в 2014 г. приходилось 20,2 % страховых выплат, в 2009 г. – 22,6 %. Снижение доли страховых премий и выплат по добровольному медицинскому страхованию в структуре совокупных премий и выплат по рынку в целом можно объяснить различиями в темпах прироста. За период 2009–2014 гг. средний темп прироста совокупной премии составил 14,1 %, а премий по добровольному медицинскому страхованию – 10,7 %. Средний темп прироста страховых выплат по рынку за тот же период составил 10,8 %, а выплаты по добровольному медицинскому страхованию увеличились в среднем на 8,2 %. Отставание прироста в секторе добровольного медицинского страхования от страхового рынка в целом свидетельствует о наличии проблем в системе функционирования, которые сдерживают его активное расширение. Тем не менее объем страховых премий по добровольному медицинскому страхованию увеличивается с каждым годом, что говорит о наличии потенциала дальнейшего развития.

В современных условиях добровольное медицинское страхование является востребованным видом страховой защиты, лицензию на осуществление медицинского страхования имеют около 60 % субъектов страхового дела [1]. Однако полисы добровольного медицинского страхования востребованы главным образом корпоративными клиентами. На долю договоров добровольного медицинского страхования, заключенных с юридическими лицами, приходится 90 % полученных премий [5]. С одной стороны, данную ситуацию можно объяснить ростом социальной ответственности бизнеса, когда добровольное медицинское страхование сотрудников входит в социальный пакет компаний и рассматривается как способ привлечения кадров и их стимулирования, как инструмент повышения эффективности деятельности предприятия за счет улучшения здоровья персонала. С другой стороны, в настоящее время стоимость полиса добровольного медицинского страхования не демонстрирует его доступности для широких слоев населения. Наблюдается значительная дифференциация программ страхования по объему покрытия рисков, что отражается на их стоимости. Гражданам проще обращаться в лечебное учреждение напрямую, без посредников в качестве страховой организации и пользоваться платными медицинскими услугами по факту возникновения потребности в них.

Также стоит отметить, что и страховые организации не особенно заинтересованы в клиентах – физических лицах, понимая, что, когда человек приобретает полис добровольного медицинского страхования, он предполагает высокую вероятность обращения за медицинской помощью, то есть у него имеются проблемы со здоровьем, а страховщику это невыгодно. Когда страховой полис приобретает организация, вероятность обращения за медицинской помощью снижается, так как она раскладывается на большее количество застрахованных лиц.

Рынок добровольного медицинского страхования обладает потенциалом развития, который в настоящее время не полностью реализован. Перспективной для национальной системы здравоохранения представляется реализация интегрированной модели медицинского страхования, объединяющей его обязательную и добровольную формы. Следует отметить, что при построении национальной системы здравоохранения в условиях рыночной экономики стоит учесть принцип личной ответственности населения, выраженный в совместной компенсации рисков. Граждане могут одновременно выступать и как застрахованные, и как страхователи, уплачивая часть страховых взносов из личных средств. Идеи софинансирования населением своих будущих расходов (в том числе и расходов на медицинскую помощь) придерживался Дж.М. Кейнс, который считал, что резервирование средств с целью постепенного увеличения своих будущих расходов является важнейшим мотивом поведения человека [2].

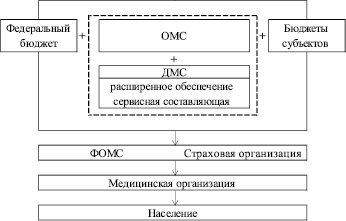

На рисунке представлена принципиальная схема интеграции государственных и частных источников финансирования здравоохранения, отражающая общее направление преобразований.

Принципиальная схема интеграции государственных и частных источников финансирования здравоохранения

Создание отдельного регулирующего и контролирующего органа может рассматриваться как вариант совершенствования интеграционной схемы, однако авторам видится более целесообразным наделение данными функциями уже существующего органа – Федерального фонда обязательного медицинского страхования во взаимодействии со страховыми компаниями. Создание нового органа будет сопряжено со значительными дополнительными расходами, что не представляется обоснованным в настоящее время.

При реализации схемы интеграции следует обратить внимание на существование проблем в области нормативно-правовой базы медицинского страхования в Российской Федерации. Требуется разработка отдельного закона, посвященного добровольному медицинскому страхованию. Существующие положения позволяют финансировать медицинскую помощь по каналам обязательного и добровольного медицинского страхования раздельно.

Одним из перспективных направлений объединения медицинского страхования в его обязательной и добровольной формах является развитие корпоративно-социальной ответственности бизнеса. В настоящее время инструментарий мотивации корпоративного сектора к участию в софинансировании медицинской помощи ограничен. Регулирование взаимоотношений в этой сфере может осуществляться в форме принуждения (издание законов, стандартов), однако авторы полагают, что наиболее действенным практическим шагом остается форма побуждения – сохранение и расширение налоговых льгот как косвенное стимулирование.

Внедрение интегрированного страхового финансирования медицинских учреждений в практику отечественного здравоохранения позволит привлечь в отрасль средства предприятий и граждан через добровольное медицинское страхование, а для частных медицинских организаций будет являться стимулом к участию в государственной системе охраны здоровья [6]. Развитие системы добровольного медицинского страхования будет представлять собой резерв для перераспределения финансовых обязательств в здравоохранении и проведения преобразований в сфере медицинского страхования.

Рецензенты:

Разумовская Е.А., д.э.н., профессор кафедры финансовых рынков и страхования, ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», г. Екатеринбург;

Юзвович Л.И., д.э.н., профессор кафедры финансовых рынков и страхования, ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», г. Екатеринбург.

Библиографическая ссылка

Князева Е.Г., Луговцов Р.Ю., Козлов А.В., Фоменко В.В. СОФИНАНСИРОВАНИЕ НАЦИОНАЛЬНОГО ЗДРАВООХРАНЕНИЯ ЧЕРЕЗ СИСТЕМУ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ // Фундаментальные исследования. 2015. № 11-2. С. 375-379;URL: https://fundamental-research.ru/ru/article/view?id=39344 (дата обращения: 04.07.2026).