Актуальность исследования проблемы формирования финансовых ресурсов организации в условиях финансовых санкций, приводящих к ограниченности финансовых ресурсов, требуемых для расширения, обновления и модернизации деятельности компаний, их высокой стоимости, сложности получения не вызывает сомнений.

Важность критерия доступности финансовых ресурсов отмечают как представители бизнеса, так и органов власти. Например, на заседании комитета Торгово-промышленной палаты России по инвестиционной политике, посвященном теме «Влияние санкций на инвестиционный климат в Российской Федерации», председатель совета директоров ГК «Финематика» В. Громковский «обратил внимание на возросшие трудности инвестирования, вызванные санкциями. В частности, банки лишились доступа к «длинным» ресурсам, из-за чего инвестиции в развитие резко снизились. По мнению эксперта, новые условия заставляют серьезно переосмыслить концепции инвестирования» [7]. Другой пример: К. Захаров – заместитель председателя по экономической политике Законодательного Собрания Челябинской области в феврале 2015 г., выступая на ежегодной пресс-конференция журнала «Кредитная Линия» с докладом об основных факторах и текущих ограничениях экономического роста, отметил, что «одним из ключевых условий для позитивного развития бизнеса является фактор доступности финансовых ресурсов, привлекаемых для модернизации» [3].

Не только доступность источников финансирования, но и надёжность компаний – поставщиков финансовых ресурсов играет важную роль при принятии финансовых решений и напрямую влияет на их эффективность. В качестве примера актуальности повышения надежности организаций, предоставляющих финансовые ресурсы, отметим такой факт: Торгово-промышленная палата РФ (ТПП РФ) поддержала создание в России Православной финансовой системы (ПФС), которая, по мнению специалистов, будет способствовать повышению доверия в бизнес-среде. «ПФС будет дополнять существующую банковскую систему с помощью технологии безрискового банковского обслуживания и бюджетирования проектов, будет помогать внедрять в деловую практику повышенные этические стандарты и повышать уровень доверия в бизнес-среде, сообщает «Интерфакс» со ссылкой на пресс-службу палаты» [5]. Таким образом, именно доступность или недоступность источника финансирования – первый показатель, оцениваемый руководителями и топ-менеджерами при принятии финансового решения.

В большинстве методических подходов к выбору источников финансирования все источники делятся на две группы: собственные и заемные, и далее анализ проводится между этими двумя группами. Многочисленные теории, обосновывающие структуру капитала организации (теории Миллера ‒ Модильяни, компромиссные модели, сигнальная модель структуры капитала, модели стейкхолдеров, теория манипулирования структурой капитала, поведенческие теории и др.), предлагают только принципиальные подходы к выбору оптимальной структуры капитала, обосновывают факторы, влияющие на структуру капитала, но не дают точных рекомендаций по выбору источников финансирования капитала для конкретной организации. Опросы менеджеров [6] показывают, что при выборе источников финансирования компании они учитывают многочисленные факторы, как финансовые: финансовая гибкость, кредитный рейтинг, нестабильность потоков прибыли, процентные ставки и др., так и нефинансовые, например, произведение благоприятного впечатления на внешних инвесторов, ‒ но не придерживаются формальных методик и подходов, позволяющих объективировать процесс принятия решений в области финансирования. Научных исследований, посвященных анализу именно надежности и доступности финансовых ресурсов, не так и много, отметим среди них работы О.С. Немыкиной, Л.С. Гринкевич [4] и А.В. Гуковой, И.Д. Аникиной, Е.Н. Юдиной [2, 8]. О.С. Немыкина и Л.С. Гринкевич рассматривают доступность с двух позиций:

1) с позиции соответствия компании нормативно-правовым и экономическим требованиям внешней среды;

2) с позиции финансово-экономических последствий привлечения внешних источников для компании.

А подход, предлагаемый А.В. Гуковой, И.Д. Аникиной, Е.Н. Юдиной, подразумевает «доступность финансового ресурса как совокупность условий и требований к ретроспективному и прогнозному уровням финансовой гибкости и стабильности субъекта, привлекающего финансовые ресурсы» [2]. Однако исследователи оставляют за рамками и не рассматривают параметры потенциальных источников финансирования.

По нашему мнению, доступность финансовых ресурсов включает систему финансовых и нефинансовых показателей, предъявляемых субъектами внешней среды к заемщику (требования к финансовым показателям компании, требования (ограничения) по целевому использованию средств, нормативно-правовые требования к заемщику (эмитенту), требования к объему привлекаемых финансовых ресурсов (например, при эмиссии акций и облигаций), наличие других дополнительных требований (требования залога, поручительства, гарантий и др.), а также внутреннюю систему условий, которые предъявляются к самому источнику финансирования (уровень процентной ставки, срок привлечения финансовых ресурсов, время получения финансовых ресурсов, трансакционные издержки привлечения финансовых ресурсов). Каждый из предложенных показателей оценивается по шкале: высокий (-ие) (2 балла), средние (-ие) (1 балл); низкие (-ие) (0 баллов), а показатель «срок привлечения финансовых ресурсов» по шкале: меньше необходимого (2 балла), больше необходимого (1 балл), необходимый (0 баллов). Источник финансирования, набравший минимальное количество баллов, рассматривается как приоритетный.

Доступность финансовых ресурсов для организаций различных отраслей и организаций, находящихся на разных стадиях жизненного цикла, будет различна. Крупные компании выше оценивают возможность привлечения банковских кредитов, в т.ч. долгосрочных; в то же время такие источники финансирования, как факторинг и лизинг, и крупные, и малые компании оценивают как легкодоступные. По мнению автора, ранжирование источников финансирования организации в зависимости от стадии ее жизненного цикла, можно представить следующим образом (в порядке приоритетности):

I стадия – рождение:

1. Взносы в уставный капитал.

2. Самофинансирование (нераспределённая прибыль, фонды, резервы).

3 Частное размещение.

4. Коммерческое кредитование.

II стадия – рост:

1. Самофинансирование (нераспределённая прибыль, фонды, резервы).

2. Банковское и коммерческое кредитование.

3. Лизинг.

4. Дополнительные взносы в уставный капитал.

5. Частное размещение.

6. IPO.

7. Слияния (компания-цель).

III стадия – зрелость:

1. Самофинансирование (нераспределённая прибыль, фонды, резервы).

2. Рыночное долговое финансирование (облигационные займы).

3. Банковское и коммерческое кредитование.

4. IPO.

5. Частное размещение.

6. Дополнительные взносы в уставный капитал.

7. Слияния (компания-покупатель).

8. Лизинг.

IV стадия – спад:

1. Дополнительные взносы в уставный капитал

2. Слияния (и компания-цель, и компания-покупатель).

3. Самофинансирование (нераспределённая прибыль, фонды, резервы).

4. Банковское и коммерческое кредитование.

5. Лизинг.

Учитывать стадию жизненного цикла организация будет, оценивая параметры доступности финансовых ресурсов. Так, на этапе рождения организации сложно разместить облигационный заем, поскольку большинство экспертов сходится во мнении, что «все компании, успешно осуществившие выпуск облигаций, к моменту размещения уже в течение года функционировали как публичные» [1]. Уровень трансакционных издержек также будет оцениваться по-разному для различных организаций. Одна и та же сумма трансакционных издержек для одних организаций будет оцениваться как чрезмерная (низкодоступность источника финансирования), для других – как приемлемая (высокодоступность источника финансирования). Таким образом, каждая организация в зависимости от специфики своей деятельности и стадии жизненного цикла будет индивидуально подходить к оценке предложенных показателей доступности финансовых ресурсов.

В процессе привлечения финансовых ресурсов участвуют две стороны: компания – получатель финансирования и организация (инвесторы) – поставщик финансовых ресурсов. И успешность процесса финансирования определяет не только финансовая устойчивость компании-заемщика, но и надежность поставщика финансовых ресурсов. По нашему мнению, надежность канала финансирования проявляется в его способности выполнять взятые на себя обязательства, а также его способности быстро реагировать на изменение объемов финансирования, необходимых организации при изменении его инвестиционных и финансовых возможностей. В качестве показателей надежности предлагаются следующие:

1) возможность возобновления (расширения) получения финансовых ресурсов от данного субъекта финансирования;

2) определенность объемов получаемых финансовых ресурсов.

При этом оценка данных показателей основана на анализе многих факторов. Например, для первого показателя это такие факторы, как условия сотрудничества; барьеры входа и выхода из канала (конкуренция, конфиденциальная информация, доступная участникам канала, временны/е барьеры; репутация участников канала; имеющиеся и/или потенциальные отношения между участниками канала; другие факторы, важные для участников процесса финансирования.

При оценке второго показателя необходимо иметь в виду, что финансовый ресурс может быть доступным, но иметь низкую надежность, например организация решила привлечь финансовые ресурсы с помощью IPO, но точный объем ресурсов заранее запланировать сложно, или организация решила привлечь банковский кредит, но выбор конкретного банка должен быть осуществлен с учетом надежности банка.

Каждый из показателей надежности оценивается по шкале: высокий (-ие) (2 балла), средние (-ие) (1 балл); низкие (-ие) (0 баллов). Канал финансирования, набравший минимальное количество баллов, рассматривается как приоритетный.

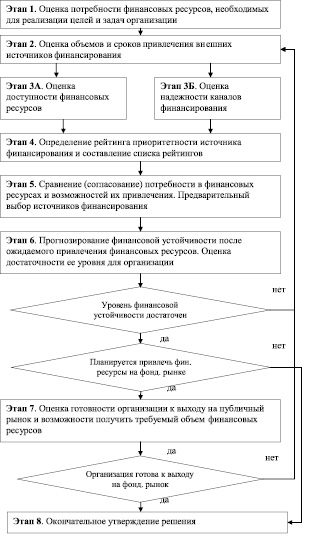

Характеристики надежности организации ‒ поставщика финансовых ресурсов и доступности финансовых ресурсов, а также готовность организации-заемщика к выходу на публичный рынок, поскольку финансовый рынок – один из важных каналов финансирования, необходимо учитывать в процессе принятия управленческих решений по формированию финансовых ресурсов организации. Выбор источника финансовых ресурсов представляет собой последовательность необходимых и достаточных действий менеджеров компании в процессе привлечения источника финансирования с целью реализации стратегии организации, которые необходимо осуществлять в рамках предлагаемого нами алгоритма, включающего ряд этапов (рисунок).

Алгоритм выбора источников финансирования организации

Этап 1. Оценка объемов необходимых финансовых ресурсов, исходя из целей и задач организации.

Этап 2. Оценка объемов внутренних финансовых ресурсов, которые могут быть направлены на реализацию целей и задач организации и определение необходимого объема привлечения внешних источников финансирования.

Этап 3А. Оценка доступности внешних финансовых ресурсов и определение рейтинга доступности. Рейтинг доступности (Рд) определяется по формуле (1)

Рд = ΣБд, (1)

где ΣБд – сумма баллов по показателям доступности финансовых ресурсов, баллы.

Этап 3Б. Определение надежности канала финансирования и его рейтинга. Рейтинг надежности (Рн) определяется по формуле (2)

Рн = ΣБн, (2)

где ΣБд – сумма баллов по показателям надежности каналов финансирования, баллы.

Этап 4. Предварительный выбор внешнего источника финансирования и его канала на основе общего рейтинга надежности и доступности (рейтинга приоритетности (Рп), рассчитываемого по формуле (3), минимальное количество баллов будет определять наилучший вариант финансирования.

Рп = Рд + Рн. (3)

Этап 5. Оценка достаточности финансовых ресурсов, необходимых для реализации целей и задач организации.

Этап 6. Оценка влияния выбранного источника финансирования на финансовую устойчивость организации.

Этап 7. Оценка готовности организации к выходу на публичный рынок (в случае выбора в качестве источника финансирования выпуск корпоративных ценных бумаг на публичном рынке).

Этап 8. Проверка обоснованности выбранного решения.

Предложенный алгоритм способствует выбору наиболее эффективных вариантов финансирования, исходя из целей организации. Он позволяет определить доступность финансовых ресурсов и надежность их поступления, учитывая специфику деятельности организации и стадию ее жизненного цикла, что позволит принимать более объективные решения о выборе источников финансирования организации.

Рецензенты:

Гукова А.В., д.э.н., профессор, директор института дополнительного образования, Волгоградский государственный университет, г. Волгоград;

Русскова Е.Г., д.э.н., директор института мировой экономики и финансов, Волгоградский государственный университет, г. Волгоград.

Библиографическая ссылка

Бондаренко А.С. ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ ВНЕШНЕЙ СРЕДЫ: АЛГОРИТМ ВЫБОРА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ // Фундаментальные исследования. 2015. № 10-2. С. 342-346;URL: https://fundamental-research.ru/ru/article/view?id=39176 (дата обращения: 04.07.2026).