В условиях высокой нестабильности и динамичности факторов внешней среды, усиления конкуренции на целевых рынках особую значимость приобретает способность предприятий быстро адаптироваться к этим условиям. Одними из наиболее эффективных механизмов управления предприятиями, позволяющих адекватно реагировать на быстро изменяющиеся рыночные условия, снижать риски финансово-хозяйственной деятельности предприятий, обеспечить их сбалансированное развитие и долгосрочную конкурентоспособность, являются механизмы, базирующиеся на использовании концепции устойчивого развития.

Проблематике управления устойчивым развитием предприятий посвящены труды таких ученых, как Л.А. Базарова, А.И. Балашов, Л.В. Бармашова, Л.С. Белоусова, И.П. Богомолова, Г.Н. Лихошерстова, В.А. Козлов, Т.В. Колосова, А.Г. Коряков, А.А. Пешкова, Т.В. Терентьева, Г.Р. Яруллина и др. Процессы управления устойчивым развитием достаточно сложные и требуют детального исследования. В рамках нашей работы рассмотрим задачу, позволяющую определить методологию управления устойчивым развитием предприятия – мониторинг уровня экономической устойчивости предприятия в процессе развития предприятия.

Вопросы мониторинга и оценки уровня устойчивости (в том числе экономической) предприятий рассматривали в своих работах В.Б. Артеменко, А.М. Батьковский, Е.В. Горшенина, О.В. Карпова, Т.В. Колосова, И.А. Костромская, Э.Р. Мисхожев, О.В. Пелымская, М.В. Пименова, О.В. Сараджева, Н.В. Собченко, Т.В. Терентьева, Ю.В. Трифонов, Н.А. Хомяченкова, П.С. Шалабаев, Г.Р. Яруллина и др. Обзор существующих подходов показывает, что авторы по-разному подходят к содержанию оценки устойчивости предприятий, предлагают различные принципы мониторинга, критерии и методы оценки.

При этом необходимо отметить, что многие авторы не делают различий между оценкой устойчивости (в том числе экономической) и устойчивого (в том числе экономического) развития предприятия. Между тем устойчивость включает в себя два аспекта: состояние (статика) и процесс (динамика). Во втором случае она определяет интервал параметров, в пределах которых сохраняется структура (т.е. статическая устойчивость) и выход за пределы которых угрожает системе переходом в неустойчивое состояние [5]. В работе [4] нами уточнены понятия экономической устойчивости и устойчивого экономического развития предприятия.

Под мониторингом устойчивого развития в научной литературе понимается целенаправленный процесс оптимального выбора методов непрерывного контроля, позволяющих предприятию эффективно функционировать и устойчиво развиваться длительный период времени [3]. Проведем аналитический обзор подходов к формированию методов мониторинга и оценки устойчивости предприятия в процессе его развития.

Так, Е.В. Горшенина и Н.А. Хомяченкова [3] выделяют пять этапов мониторинга устойчивого развития предприятия:

1) формирование основ управления устойчивым развитием предприятия, предусматривающее постановку целей, формулировку функций, принципов и методов управления устойчивым развитием;

2) качественный и количественный анализ факторов внешней и внутренней устойчивости на основе системы показателей текущего состояния и развития предприятия;

3) оценка и анализ уровня устойчивого развития предприятия, определение класса устойчивости, предполагающие формирование системы показателей устойчивого развития, нормировку показателей, расчет интегрального показателя устойчивого развития;

4) разработка управленческих решений, корректировка целей, функций, принципов и методов управления устойчивым развитием по результатам оценки и анализа уровня устойчивого развития;

5) оформление отчетности.

А.М. Батьковский, М.А. Батьковский, С.В. Гордейко, А.П. Мерзлякова [2] выделяют следующие этапы мониторинга экономической устойчивости предприятий:

1) идентификация хозяйствующего субъекта ‒ объекта мониторинга;

2) формирование системы индикаторов и показателей оценки экономической устойчивости предприятия с учетом специфики его функционирования;

3) сбор и подготовка информации, характеризующей состояние предприятия;

4) проведение анализа показателей экономической устойчивости предприятия;

5) разработка предложений и реализация мер по предупреждению и нейтрализации угроз экономической устойчивости предприятия.

В.Б. Артеменко и О.В. Карпова [1] выделяют четыре укрупненных этапа оценки устойчивости функционирования предприятия:

1) «подготовка» – предполагает постановку цели оценки и определение критериев оценки устойчивости функционирования предприятия, формирование системы количественных и качественных показателей, определяющих устойчивость функционирования предприятия по функциональным составляющим (выделяются рыночная, производственная, финансовая, инвестиционно-инновационная устойчивость), определение их нормативного уровня;

2) «исследование» – включает сбор данных о состоянии внутренней и внешней среды предприятия, определение показателей, характеризующих функциональные составляющие устойчивости функционирования предприятия, сопоставление их качественных и количественных характеристик с нормативными, определение уровня устойчивости функционирования предприятия по функциональным составляющим;

3) «оценка» – заключается в непосредственной оценке устойчивости функционирования предприятия с определением взвешенного показателя по функциональным составляющим и критериям оценки;

4) «результаты» – предполагает формирование итогового заключения об уровне устойчивости функционирования предприятия и разработку мероприятий, направленных на повышение данного уровня.

Т.В. Терентьева [9] предлагает методику оценки устойчивости развития предприятий, включающую три этапа:

1) бухгалтерский этап – предполагает определение «масштабности» деятельности предприятия с использованием показателей объема реализации, стоимости активов, объема капитала и объема прибыли;

2) экспертный этап – предусматривает выбор и обоснование системы показателей оценки устойчивости развития предприятия, расчет интегральной оценки устойчивости его развития, отнесение предприятия к определенному классу устойчивости развития;

3) аналитический этап – предполагает выявление тенденций и закономерностей развития предприятия.

Ю.В. Трифонов и П.С. Шалабаев [10] предлагают методику оценки устойчивого экономического развития предприятий, основанную на сопоставлении показателей-индикаторов развития предприятия со средними показателями деятельности предприятий в анализируемой отрасли. Процесс оценки реализуется в несколько этапов:

1) выбор показателей – индикаторов устойчивого экономического развития, характеризующих финансовую, рыночную, организационную, технологическую, производственную, инвестиционную, инновационную компоненты устойчивости;

2) расчет темпов роста показателей;

3) нормирование темпов роста по динамике их изменения с учетом минимального и максимального значений темпов роста по каждому из показателей;

4) расчет частных показателей оценки устойчивого экономического развития (интегрального коэффициента по каждому показателю, среднего значения интегральных показателей, среднеквадратического отклонения показателей-индикаторов, значений нижнего и верхнего порогов оценки устойчивого развития);

5) построение лепестковой диаграммы и формулировка выводов по результатам её анализа. На данном этапе происходит сравнение интегрального значения показателя-индикатора предприятия, нижнего и верхнего значений показателя-индикатора.

О.В. Сараджевой [7] выделены следующие этапы оценки уровня экономической устойчивости предприятия:

1) определение составляющих экономической устойчивости;

2) выбор частных показателей оценки уровня экономической устойчивости;

3) выбор базы сравнения;

4) определение направленности и деление частных показателей на группы повышающих и понижающих экономическую устойчивость;

5) расчет значений обобщающих показателей по выбранным группам;

6) расчет значения индикатора уровня экономической устойчивости;

7) определение степени экономической устойчивости;

8) определение динамики уровня экономической устойчивости и характера развития предприятия;

9) факторный анализ экономической устойчивости и определение перспектив развития предприятия.

Н.В. Собченко [8] выделяет следующие этапы оценки уровня экономической устойчивости предприятий:

1) определение цели оценки устойчивого экономического развития;

2) сбор информации о предприятии;

3) формирование системы единичных показателей для оценки экономической устойчивости;

4) стандартизация единичных показателей экономической устойчивости;

5) расчет интегрального показателя экономической устойчивости;

6) интерпретация интегрального показателя экономической устойчивости;

7) разработка соответствующих управленческих решений по результатам оценки устойчивости предприятия.

Как показывают результаты анализа, авторы c различной степенью детализации подходят к процессам мониторинга и оценки устойчивости предприятия. В качестве основных этапов данных процессов выделяют этапы сбора и аналитической обработки информации для оценки уровня устойчивости [1, 2, 3, 8], определения уровня устойчивости предприятия [1, 2, 3, 7, 8, 9, 10], разработки управленческих решений по результатам оценки уровня устойчивости предприятия [1, 2, 3, 8]. В работах [7, 9] методика оценки устойчивости развития предприятий заканчивается этапом выявления тенденций и закономерностей развития предприятий, в работе [10] – формулировкой выводов по результатам оценки. Кроме того, в работах [1, 3, 8] предусматривается этап постановки целей управления (или оценки) устойчивым развитием предприятия.

С нашей точки зрения, методика оценки уровня экономической устойчивости развития предприятия должна основываться на учете динамики развития предприятия по его базовым направлениям деятельности и обеспечении сбалансированности показателей по компонентам экономической устойчивости (в качестве которых мы выделяем производственную, инновационную, финансовую, организационно-управленческую и маркетинговую устойчивость). В этом случае кроме статических показателей необходимо оценивать и динамические.

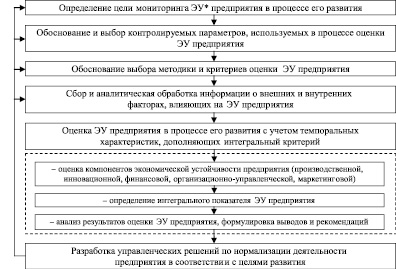

На основе анализа подходов к мониторингу и оценке устойчивости предприятия представим следующие обобщенные этапы мониторинга экономической устойчивости предприятия в процессе его развития, сформулированные в виде модели (рисунок).

Модель мониторинга экономической устойчивости предприятия в процессе развития. Примечание. *ЭУ – экономическая устойчивость

Цели мониторинга экономической устойчивости предприятия определяются целями устойчивого экономического развития предприятия.

Обоснование и выбор контролируемых параметров, используемых в процессе оценки экономической устойчивости, должны осуществляться в соответствии с принципами мониторинга экономической устойчивости предприятия (выделяют принципы системности, комплексности, непрерывности, формирования эталонных (нормативных) моделей, адаптивности, учета иерархичности среды, гармонизации внутренней и внешней среды, учета целевой направленности функционирования предприятия, стратегической устойчивости [6]).

Обоснование выбора методики и критериев оценки экономической устойчивости предприятия предполагает определение системы показателей, характеризующих структурные элементы экономической устойчивости, обоснование методов их расчета, метода расчета нормативного интегрального показателя экономической устойчивости предприятия, определение критериев оценки экономической устойчивости.

Сбор и аналитическая обработка информации о внешних и внутренних факторах, влияющих на экономическую устойчивость предприятия, проводятся на основе сформированной системы показателей, характеризующих экономическую устойчивость предприятия в процессе его развития.

Этап оценки экономической устойчивости предприятия заключается в расчете фактических показателей, характеризующих структурные элементы экономической устойчивости, фактического интегрального показателя экономической устойчивости, дополненного темпоральными показателями, сравнение фактических показателей с нормативными значениями (эталонной динамикой), выявлении отклонений фактических и нормативных показателей, анализе причин, их обусловивших, формулировке выводов и рекомендаций по повышению уровня экономической устойчивости предприятия.

Разработка управленческих решений по нормализации деятельности предприятия в соответствии с целями его развития предполагает при необходимости корректировку целей и показателей устойчивого развития, методов и инструментов их достижения в связи с изменением внешней среды и внутренних условий осуществления финансово-хозяйственной деятельности предприятия.

Объективная оценка уровня экономической устойчивости предприятия в итоге позволит выявить факторы, негативно влияющие на уровень устойчивости, и служит основой для определения целей, задач, методов обеспечения устойчивого развития.

Рецензенты:

Афоничкин А.И., д.э.н., профессор, зав. кафедрой маркетинга и информационных технологий в экономике, ОАНО ВО «Волжский университет имени В.Н. Татищева (институт)», г. Тольятти;

Искосков М.О., д.э.н., профессор кафедры менеджмента, ФГБОУ ВПО «Тольяттинский государственный университет», г. Тольятти.

Библиографическая ссылка

¹Журова Л.И., Топорков А.М. МОНИТОРИНГ УРОВНЯ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2015. № 10-1. С. 166-170;URL: https://fundamental-research.ru/ru/article/view?id=39143 (дата обращения: 15.07.2026).