Высокая степень сложности и динамичности социально-экономической среды функционирования предприятий предопределяет необходимость формирования механизмов управления их развитием, позволяющих адекватно реагировать на быстро изменяющиеся условия хозяйствования. В последнее время важным подходом в управлении экономическими системами макро-, мезо- и микроуровня является использование теории устойчивого развития, позволяющей системно подойти к решению разноплановых и противоречивых проблем экономического роста, обосновать эффективную стратегию развития с учетом особенностей систем, обеспечивая согласованность взаимодействия и баланс интересов их участников.

Вопросам обеспечения устойчивого развития экономических систем в настоящее время уделяется повышенное внимание. В частности, теоретическим основам и практическим аспектам формирования и использования механизмов обеспечения устойчивого развития экономических систем микроуровня (предприятий) посвящены труды Л.А. Базаровой, А.И. Балашова, Л.В. Бармашовой, Л.С. Белоусовой, Ю.В. Ерыгина, Т.В. Колосовой, А.Г. Корякова, Л.В. Сааковой, Т.В. Терентьевой, Г.З. Щербаковского и др. Сложность проблемы обеспечения устойчивого развития предприятий в силу ее неоднозначности и многогранности обусловливает необходимость дополнительных исследований по данному направлению.

В рамках нашей работы мы акцентируем внимание на экономической составляющей устойчивого развития. Формирование механизмов и обоснование инструментов обеспечения устойчивого экономического развития предприятия базируется на результатах оценки уровня его экономической устойчивости (ЭУ), представляющей собой способность предприятия сохранять внутреннюю сбалансированность и динамическое равновесие в процессе развития, эффективно использовать стратегические ресурсы и экономический потенциал развития, обеспечивая достижение целевых показателей развития в условиях воздействия факторов внешней и внутренней среды.

В работе [4] проведен анализ существующих подходов к оценке ЭУ предприятия в процессе его развития, результаты которого свидетельствуют об отсутствии единого подхода к оценке и позволяют выделить следующие группы методов оценки:

1) в зависимости от количества параметров в модели устойчивости – однофакторные и многофакторные методы;

2) в зависимости от типа используемых для оценки устойчивости показателей – методы, использующие статические и динамические оценки показателей;

3) в зависимости от вида решающего правила при оценке уровня устойчивости – методы, основанные на темпоральном ранжировании показателей и на сравнении фактических значений показателей с нормативными шкалами интегральной оценки устойчивости.

С нашей точки зрения, методика оценки ЭУ предприятия должна основываться на учете динамики развития предприятия по его базовым направлениям деятельности и обеспечении сбалансированности показателей по компонентам ЭУ (в качестве которых мы выделяем производственную, инновационную, финансовую, организационно-управленческую и маркетинговую устойчивость).

На основе проведенного анализа подходов к оценке ЭУ определим основные моменты для построения методики ее оценки. Элементами методики оценки ЭУ предприятия в процессе развития должны быть: задачи и цели оценки; объекты оценки; система показателей оценки; последовательность проведения оценки; способы расчета показателей; источники данных для оценки; технические средства для проведения оценки; организация оценки (определение субъектов оценки, периодичности проведения оценки и т.п.). По нашему мнению, оценка ЭУ предприятия должна базироваться на следующих критериях: интегральном критерии оценки, включающем показатели компонентов ключевых направлений экономического развития предприятия; темпоральных характеристиках развития ключевых направлений; векторных оценках развития ключевых направлений; нормативных критериях по отдельным характеристикам. На основе анализа подходов к оценке устойчивости [1, 3, 5, 6] представим следующую методику интегральной оценки ЭУ предприятия (рис. 1).

В рамках данной методики рассмотрим один из важных этапов – формирование системы показателей, адекватно характеризующих уровень ЭУ предприятия в процессе его развития. На наш взгляд, адекватная оценка ЭУ должна опираться на те факторы, которые в наибольшей степени определяют устойчивость развития по приоритетным направлениям и которые, к сожалению, статические показатели не отражают. Для этого необходимо переходить к темпоральным показателям (темпы роста, темпы прироста) с учетом нормативной динамики и правил развития приоритетных направлений развития предприятия (для промышленного предприятия – производство, инновации, организационное развитие, финансы, маркетинг). С учетом указанных направлений и базируясь на сформулированной методике оценки ЭУ в процессе развития предприятия, можно обобщить показатели, характеризующие разные стороны финансово-хозяйственной деятельности предприятия и разные компоненты его ЭУ, и дифференцировать их вклад применительно к выделенным нами компонентам ЭУ.

Для оценки компонентов ЭУ предлагаются различные показатели [1, 2, 3, 6]. Так, например, для оценки финансовой устойчивости предлагаются показатели, характеризующие финансовые результаты, платежеспособность, финансовую устойчивость (независимость), рентабельность, деловую активность, инвестиционную устойчивость предприятия. В данной совокупности показателей необходимо выделить основные относительные показатели, к которым, на наш взгляд, можно отнести коэффициенты дивидендных выплат, текущей и абсолютной ликвидности, автономии (собственности), финансового рычага, рентабельности активов, собственного и инвестированного капитала, оборачиваемости активов, собственного капитала, дебиторской и кредиторской задолженности. В табл. 1 представим наиболее информативные, с нашей точки зрения, показатели для оценки компонентов структуры ЭУ.

Для формирования динамической модели оценки ЭУ предприятия в процессе его развития необходим расчет темпов роста частных показателей оценки компонентов ЭУ. При этом для каждого показателя необходимо установить нормативную динамику изменения. В качестве примера рассмотрим формирование модели нормативной динамики показателей оценки финансовой устойчивости предприятия. В табл. 2 представим предпочтительные темпы роста показателей оценки финансовой устойчивости.

Рис. 1. Методика интегральной оценки ЭУ в процессе развития предприятия

Таблица 1

Система показателей оценки компонентов ЭУ предприятия

|

Компоненты ЭУ |

Показатели |

|

Производственная устойчивость |

Фондоотдача, фондорентабельность, производительность труда, затратоемкость продукции, коэффициент рентабельности производства, доля новых основных производственных фондов в совокупных основных производственных фондах |

|

Инновационная устойчивость |

Доля затрат на инновации в затратах на производство продукции, коэффициенты инновационной активности, рентабельности инноваций, инновационности инвестиций, доля нематериальных активов в совокупных активах предприятия |

|

Финансовая устойчивость |

Коэффициенты дивидендных выплат, текущей и абсолютной ликвидности, автономии, финансового рычага, рентабельности активов, собственного и инвестированного капитала, оборачиваемости активов, собственного капитала, дебиторской и кредиторской задолженности |

|

Организационно-управленческая устойчивость |

Доля управленческого персонала в общей численности персонала, коэффициент стабильности кадров, производительность труда управленческого персонала, чистая прибыль в расчете на 1 работника управления, уровень автоматизации управления |

|

Маркетинговая устойчивость |

Доля рынка, рентабельность продаж, показатель конкурентоспособности предприятия |

Таблица 2

Предпочтительные темпы роста показателей оценки финансовой устойчивости

|

Показатели |

Обозначение |

Предпочтительный темп роста |

|

Коэффициент дивидендных выплат |

Kд |

> 1 |

|

Коэффициент текущей ликвидности |

Kтл |

> 1 |

|

Коэффициент абсолютной ликвидности |

Kал |

> 1 |

|

Коэффициент автономии |

Kавт |

> 1 |

|

Коэффициент финансового рычага |

Kфр |

< 1 |

|

Коэффициент рентабельности активов |

ROA |

> 1 |

|

Коэффициент рентабельности собственного капитала |

ROE |

> 1 |

|

Коэффициент рентабельности инвестированного капитала |

ROIC |

> 1 |

|

Коэффициент оборачиваемости активов |

Kоа |

> 1 |

|

Коэффициент оборачиваемости собственного капитала |

Kоск |

> 1 |

|

Коэффициент оборачиваемости дебиторской задолженности |

Kодз |

> 1 |

|

Коэффициент оборачиваемости кредиторской задолженности |

Kокз |

< 1 |

Рис. 2. Граф основных правил упорядочения показателей оценки финансовой устойчивости предприятия (нормативная динамика)

Модель нормативной динамики показателей оценки финансовой устойчивости предприятия отражает правила (основные и дополнительные) изменения показателей, и их можно представить в виде следующего графа (рис. 2).

Направления стрелок описывают соотношение между нормативными темпами показателей: например, ΔKал → ΔKтл означает ΔKал > ΔKтл, где Δ – темп роста показателя. Представленный граф является нормативной динамикой для оценки финансовой компоненты устойчивости предприятия. Степень приближения фактической динамики к нормативной будет характеризовать уровень финансовой компоненты ЭУ предприятия.

Для построения интегральной оценки ЭУ предприятия можно воспользоваться математическим аппаратом теории матриц. В табл. 3 представим матрицу нормативной динамики показателей оценки финансовой устойчивости предприятия. Аналогично определяются модели нормативной динамики показателей оценки других компонентов ЭУ предприятия.

Степень достижения нормативной динамики должна выражаться единым интегральным показателем. Степень приближения фактической динамики к нормативной рассчитывается как нормированное расстояние между матрицами, которые соответствуют графам реальной и нормативной динамики, тем самым определяется интегральный показатель ЭУ предприятия.

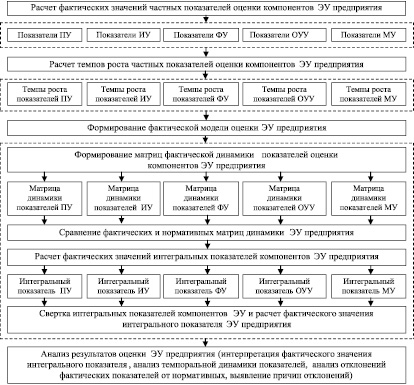

С учетом предложенных положений построим обобщенный алгоритм оценки ЭУ предприятия (рис. 3).

Таблица 3

Матрица нормативной динамики показателей оценки финансовой устойчивости

|

Kд |

Kтл |

Kал |

Kавт |

Kфр |

ROA |

ROE |

ROIC |

Kоа |

Kоск |

Kодз |

Kокз |

|

|

Kд |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Kтл |

0 |

1 |

–1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

–1 |

1 |

|

Kал |

0 |

1 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

–1 |

1 |

|

Kавт |

0 |

0 |

0 |

1 |

1 |

–1 |

–1 |

–1 |

–1 |

–1 |

0 |

0 |

|

Kфр |

0 |

–1 |

–1 |

–1 |

1 |

–1 |

–1 |

–1 |

–1 |

–1 |

0 |

0 |

|

ROA |

0 |

0 |

0 |

1 |

1 |

1 |

–1 |

–1 |

1 |

0 |

0 |

0 |

|

ROE |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

0 |

1 |

0 |

0 |

|

ROIC |

0 |

0 |

0 |

1 |

1 |

1 |

–1 |

1 |

0 |

0 |

0 |

0 |

|

Kоа |

0 |

0 |

0 |

1 |

1 |

–1 |

0 |

0 |

1 |

–1 |

–1 |

0 |

|

Kоск |

0 |

0 |

0 |

1 |

1 |

0 |

–1 |

0 |

1 |

1 |

0 |

0 |

|

Kодз |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

1 |

1 |

|

Kокз |

0 |

–1 |

–1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

–1 |

1 |

Рис. 3. Алгоритм оценки ЭУ в процессе развития предприятия: ПУ, ИУ, ФУ, ОУУ, МУ – производственная, инновационная, финансовая, организационно-управленческая и маркетинговая компоненты экономической устойчивости предприятия

Разработанные модель и методика оценки ЭУ предприятий в процессе их развития, базирующиеся на интегральном критерии оценки, темпоральных характеристиках развития ключевых направлений деятельности, векторных оценках развития ключевых направлений, нормативной динамики показателей оценки компонентов ЭУ предприятия, динамической сопоставимости и динамической соподчиненности показателей, позволяют определить оптимальные направления развития предприятия, служат основой для обоснования механизмов и инструментов обеспечения его устойчивого экономического развития.

Рецензенты:

Искосков М.О., д.э.н., профессор кафедры менеджмента, ФГБОУ ВПО «Тольяттинский государственный университет», г. Тольятти;

Немцев А.Д., д.э.н., профессор, заведующий кафедрой менеджмента организации, ОАНО ВО «Волжский университет имени В.Н. Татищева (институт)», г. Тольятти.

Библиографическая ссылка

¹,²Афоничкин А.И., ²Журова Л.И. МОДЕЛЬ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2015. № 10-1. С. 131-136;URL: https://fundamental-research.ru/ru/article/view?id=39136 (дата обращения: 02.08.2026).