В системе управления рисками российских банков в настоящее время слова «принятие решений» применяются и используются достаточно широко. Часто принятые решения в системе управления могут быть ошибочными, потому что «никто не может заглянуть в будущее и знать все наверняка. Поэтому человеческие решения являются важным для практики и интересным для науки объектом исследования» [10].

Что же понимать под понятием «принятие решений в системе управления банковского сектора»? Обращая внимание на это высказывание, можно определить понятие «принятие решений в системе управления Банков России», как сложный выбор вариантов управленческих действий, как особый процесс человеческой деятельности, направленный на выбор наилучшего варианта действий. С определения цели и задач начинается рассмотрение процесса совершенствования принятия решений в системе управления российских банков. Рассматривая этот вопрос в широком его понимании, можно отметить, что под факторами понимают время, денежные средства и производственные возможности. Иногда, чтобы иметь больше времени для накопления новых фактов, оптимальным решением будет отложить принятие решения. Наиболее часто при принятии решений в системе управления рисками российских банков производится учет количественных и качественных факторов, которые должны рассматриваться одновременно [9]. Изменчивость экономической среды часто приводит к противоречию между интересами общества и банков. Поэтому существующие формы и методы адаптации банков к нестабильности порождают проблему поиска качественного варианта управления и обеспечения устойчивого функционирования российского банковского сектора. Следует заметить, если ранее считалось, что принятие решений в системе управления российских банков носит качественный характер и является субъективным делом, то в настоящее время в этой области интенсивно внедряются количественные методы. Каждый российский банк ежедневно решает задачи, какую процентную ставку предложить клиенту по кредитному продукту, как обосновать заемщику изменение ставки по новому траншу в рамках открытой кредитной линии; как удержать заемщика, но при этом не ухудшить финансовый результат банка [8].

В современной российской банковской практике на первый план выдвигаются вопросы качества системы управления и обеспечение устойчивого функционирования российского банковского сектора. Однако необходимо различать два тесно взаимосвязанных направления:

– управление российской банковской системой в целом;

– управление рисками в банковском секторе.

Под управлением российской банковской системой понимается:

– управление деятельностью банковского сектора;

– стратегическое управление развитием банковской системы;

– управление текущим функционированием и развитием системы коммерческих банков путем формулирования обязательных для всех кредитных организаций конкретных правил и ряда ключевых параметров (качественных и коммерческих организаций) [7].

Под управлением рисками в российской банковской системе понимается: управление рисками (в особых случаях) – оперативное управление деятельностью кредитных организаций по предупреждению наступления рисковой ситуации в системе управления банковского сектора.

Принципы подхода системы управления банка вполне можно положить в основу оценки качества управления банка. Свидетельством качественного управления устойчивости российских банков можно считать успешное достижение ими поставленной перед собой совокупности целей. Для чего необходимо «приспособить существенную банковскую систему управления к качественно новым условиям, сделать ее гибче, использовать решение стратегических задач для стратегического планирования – управленческий процесс создания и поддержания соответствия между целями банковской системы и ее потенциальными возможностями и шансами в сфере рынка» [6].

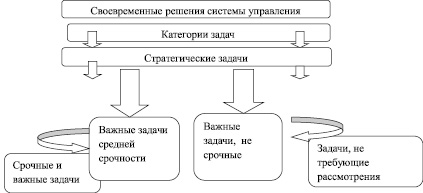

Соглашаясь с точкой зрения автора, хотелось бы добавить, что использование такого подхода, как основы построения системы управления российскими банками в современных условиях, является весьма эффективным, своевременным и необходимым. Если банк регулярно получает хорошую прибыль, то можно сделать вывод: у банка высокий уровень рентабельности. Однако невозможно оценить эффективность деятельности банка на основе лишь одного показателя. Замечено, что в условиях неустойчивости, если по одним показателям эффективность растет, то по другим – непременно снижается. На основе выявленных приоритетов, очевидно, необходимо ранжировать показатели, критерии оценки и стратегические задачи. На этом этапе перед высшим руководством российского банка, путем ранжирования стратегических задач классифицировать их на четыре категории. Данная классификация стратегических задач представлена на рисунке следующим образом:

● К первой категории задач по срочности и важности относятся задачи, требующие немедленного рассмотрения.

● Вторая категория важнейших задач средней срочности включает в себя задачи, которые могут быть решены в пределах следующего планового цикла.

● Третья категория важных задач (не срочных) для принятия решения – требует постоянного контроля системы управления.

● Четвертая категория задач, которые представляют мнимую тревогу и не заслуживают дальнейшего рассмотрения.

Классификация стратегических задач системы управления банковской деятельностью

Перспективным направлением новых форм организации и управления банковской деятельностью в системе управления рисками является диверсификация. В банковской деятельности диверсификация является направлением поиска новых форм организации и управления банковской системы [5].

Диверсификация – форма обеспечения устойчивости банка при сильной изменчивости организационной среды. В связи с этим уместно говорить об этапах подготовки, принятия и реализации решений в системе управления российского банка. Принимаемые на основе экономического анализа и многовариантного расчета, управленческие решения системы банка могут быть обоснованными, но иногда содержат в себе вероятность ошибок и неопределенности. Достоверную текущую и прогнозируемую информацию, анализ всех факторов, оказывающих влияние на решения, с учетом предвидения возможных последствий необходимо согласовывать на всех уровнях иерархической пирамиды управления [10]. «Необходимость разработки управленческого решения нередко возникает уже тогда, когда из внешней среды поступают сравнительно слабые сигналы» [4]. Очевидно, руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия ее на основе управленческих решений. Исследования и практика показывают, что очень часто риски возникают из-за простых управленческих ошибок и недосмотра руководства банка. На начальном этапе создания банковской системы в России к кредитным организациям предъявлялись либеральные требования. Переход к регулируемой рыночной экономике показал несовершенство банковской системы. Возникли задачи ускоренного оформления банковского сектора.

В последнее время в России изменена структура системы управления банков, совершенствуется система управления рисками: создана система раннего реагирования, введены новые обязательные экономические нормативы. При этом следует иметь в виду, что функция может осуществляться в ходе не одного процесса, а их совокупности. Организационное обособление функций не всегда осуществимо. Нередко по поводу функций управления у многих специалистов существуют разногласия. Многие авторы сходятся на том, что основными являются: планирование, организация, мотивация, руководство. Контроль и предупреждение рисков в системе управления российских банков заслуживает меньшего внимания. Значение риска в банковской системе России в последнее время возросло, т.к. риск – один из элементов системы управления. Стоит отметить, что оценка степени риска в банковской практике особенно значимы сегодня. Многие банки России осуществляют свою деятельность в экстремальных регионах, поэтому здесь необходимо учитывать и региональный аспект оценки рисков. Для ограничения уровня риска, принимаемого на себя функционирующими кредитными организациями, деятельность регулируется путем издания соответствующих законов, нормативных и директивных указаний по вопросам банковской деятельности, установление определенных пруденциальных норм. Однако возникает вопрос, всегда ли возможно устранить вероятность наступления рисков в отдельных кредитно-финансовых организациях и полностью застраховать от разного рода потерь отдельных кредиторов и вкладчиков? Очевидно, что «в успешном научно-методическом решении рассматриваемого вопроса нормативно-правовой базы управленческой деятельности заинтересованы как Банк России, так и коммерческие банки и их клиенты. Указанная проблема заслуживает отражения в специальном нормативном акте, а может, и в целой серии таких актов» [3].

Возникающие проблемы в системе управления связаны с созданием на разных уровнях иерархии рациональных экономических и организационных условий. Для решения проблемы уровневого подхода к формированию системы управления банковскими рисками отметим, что в настоящее время ещё не нашлось его точного и окончательного толкования. Очевидно, поиск решения возникающих проблем в банковской системе не может замыкаться только на анализе применения прогрессивных методов деятельности российских банков. В литературно-экономических источниках многих авторов традиционно представлены классификации банков в зависимости от величины уставного капитала, размаха чистых активов, прибыли, капитализации, составляются рейтинги банков. Невольно возникает вопрос: почему отсутствует классификация банков в зависимости от уровня развитости системы управления банковскими рисками? Отвечая на вопрос, стоит отметить, что российские банки соответствуют разным степеням развития банковской системы. Каждая последующая ступень предполагает наличие более высоких стандартов и требований по управлению рисками в банковском секторе экономике [2].

В соответствии с системой ранжирования, большинство российских банков, за исключением государственных банков и банков с иностранным капиталом, будут относиться к первой и второй категории, а большинство европейских банков – ко второй и третьей категориям. Банки базовой категории только формально соответствуют обязательным требованиям. Таким образом, у банков первой категории (базовой) отсутствует действующая политика по управлению рисками, которая должна утверждаться советом директоров и использоваться на практике, а также независимый отдел по управлению рисками. Предполагается, что при такой ситуации банк не управляет рисками, а лишь в состоянии оценить рисковую ситуацию с помощью базовых индикаторов.

Вторая категория носит название переходная. По этой категории банк осуществляет управление лимитами, у него имеется удовлетворительная политика по управлению рисками и независимое подразделение риск-менеджмента. Директор по рискам, однако, не относится к топ-менеджеру и не имеет полномочий, равных с финансовым директором. Банки данной категории осуществляют управление рисками в более преобразованном и модифицированном виде. Стоит также отметить, что для измерения подверженности риску банки этой категории (переходной) используют более совершенные методы и в состоянии управлять различными видами риска. Недостатком российских банков, относящихся к этой категории, является управление рисками только с помощью лимитов.

В современных условиях многие российские банки используют усовершенствованные методы измерения подверженности риску и в политике по управлению рисками внедряют независимую, интегрированную систему управления рисками. Банки этой категории можно отнести к продвинутому уровню. Российскими банками разрабатываются надежные и многогранные планы поддержания непрерывности деятельности и раскрывается информация об управлении рисками. Они применяют процесс внутренней оценки достаточности капитала по Базельской методологии. Но несмотря на альтернативность категорий, существует значительный разрыв между практикой управления рисками в крупных российских банках, а также малых и средних банках. Известно, что крупные банки внедряют признанные и используемые международным сообществом лучшие практики управления рисками. Крупные российские банки адекватно поддерживают функцию управления рисками и имеют информационные и программные системы надлежащего уровня. Однако не менее важно заметить, что даже в крупных российских банках слабым звеном в системе управления рисками является надзор со стороны топ-менеджера или независимый риск-менеджмент, а также управление операционным риском и процентным риском в банковской книге [1]. Неудовлетворительная внутренняя политика по управлению рисками, недостаток надзора со стороны руководства, пробелы в управлении операционным рискам, слабо развитая система аллокации (распределения) капитала в той или иной мере присущи всем банкам, однако для каждой категории российских банков характерны свои специфические признаки. Очевидно, многие банки России считают достаточным соответствовать только обязательным требованиям ЦБ. Вместе с тем определено: обязательным условием для российских банков является последовательность перехода системы управления рисками банковского сектора на другой уровень (по принципу развития «от низшего к высшему»). На практике российские банки этому вопросу уделяют недостаточно внимания. Поэтому, чтобы соответствовать более высоким стандартам, Совет Директоров и Исполнительный Совет не всегда пытаются улучшить систему управления рисками в банке.

Многие российские банки, в том числе и крупные, рассматривают риск-менеджмент только как инструмент соответствия установленным регуляторам. Считается, что в этом случае бессмысленно инвестировать развитие банка, расширять подразделения по управлению рисками, приобретать программное обеспечение для мониторинга и контроля риска. Такие банки будут соответствовать только базовой и переходной категории. Почти во всех российских банках имеется отдел риск-менеджмента, однако часто его функции сводятся к составлению отчетов для ЦБ. За управление кредитным риском чаще всего отвечает линия бизнеса. Нетрудно отметить, что большинство исследуемых работ в данной тематике выдвигают некие общие рекомендательные положения по улучшению деятельности системы управления рисками российских банков.

С точки зрения повышения эффективной деятельности российских банков, если говорить о готовности отечественных банков по внедрению новых систем, то сейчас на разных уровнях банковского сектора складывается двойственная ситуация. Подавляющее большинство российских авторов рассматривают выдвигаемые проблемы и задачи только с точки зрения их экономического решения, в то время как большинство крупных российских банков уже вплотную подошло к внедрению новейших технологических систем. Хотя банки среднего уровня только начали осознавать свою потребность в этом. Сегодня, в таких условиях двойственности, наиболее актуальным решением для российских банков всех уровней развития становится разработка и внедрение скоринговых систем. Многие банки России ясно понимают, что внедрение в систему управления рисками российского банка скоринговых систем – единственная возможность вести конкурентную борьбу на рынке кредитования.

В настоящее время система скоринга в российских банках, становится привычным инструментом для работы на рынке кредитования, а также предупреждения банковской системы управления от рисков. Но «привычный метод» еще не значит «понятный». В качестве сбора информации по внедрению скоринговых систем в банках нами были отобраны пять средних банков (Хоум Кредит банк, Экспресс-Волга, ОТП – банк, Восточный Экспресс, Ренессанс Кредит банк) и один крупный банк (Банк России).

В ходе мониторинга анализировались шесть структур и подструктур банков [8]. Основная цель мониторинга – установить, как внедряется скоринговая система в банковский сектор системы управления рисками и как она формируется? Основные мероприятия исследования за последние годы в целом продемонстрировали, что получены наиболее эффективные результаты применения данного финансового инструмента. Основным направлением проведенного нами исследования является следующее: действительно ли только крупные банки могут, затратив значительные средства, выстроить минимальное и приемлемое скоринговое решение, отвечающее всем требованиям динамично развивающегося банка? В ходе проведенного исследования выяснилось, что скоринговая система во всех исследуемых банках, относящихся ко второй и третьей категории уровневого подхода, создает достаточно серьезные проблемы:

– для принятия решения по внедрению скоринговой системы возникает проблема невозможного построения сложной стратегии;

– децентрализованность системы оценки;

– ограничение качества скоринговых карт и уменьшение клиентской базы происходит из-за того, что во многих банках по-прежнему используются экспертные знания кредитных аналитиков банка;

– невозможность принятия быстрых решений департаментом риска кредитной организации.

Мнение о том, что кредитный скоринг должен быть эффективным, не вызывает сомнения. Необходимость внедрения кредитного скоринга, к которому следует стремиться любому российскому банку для ведения полноценной деятельности системы управления рисков российских банков, становится очевидным. В общей принятой практике кредитный скоринг определяется двумя задачами, причем каждая из них может быть актуальна для одного банка и неактуальна для другого. Банки России, относящиеся к разным уровневым категориям, имеют свои характерные аспекты и особенности, свои инструменты, решения и методологию. Такая классификация системы управления рисками российских банков полезна как инструмент самооценки по характерным признакам, присущим для каждой системы управления рисками, по которой можно определить причастность российского банка к той или иной категории. Каждый российский банк может и должен сделать осознанный выбор по-настоящему оптимальной системы, удобной для своей деятельности по предупреждению наступления рисковой ситуации. Некоторые банки России выявляют наиболее подходящие для своей деятельности приемы и методы риск-менеджмента [9].

Другие в системе общего управления банком практически определяют развитие в своем банке внутренней системы управления рисками, отвечающей современным требованиям и действительности. Внутренняя система управления российских банков, на первый взгляд являясь составной частью процесса управления рисками, направлена на ограничение рисков, во-вторых, она представляет руководству банка высокую степень уверенности в достижении поставленных целей. Рекомендованные ЦБРФ «Современные подходы к организации корпоративного управления» (Письмо от 13.09.2005 г. № 119 – Т ЦБ РФ) ориентированы на управление рисками банковской деятельности [7]. По существу вся внутренняя система управления рисками является подсистемой многоуровневой системы управления в банке.

Многие взгляды на внутреннюю систему управления рисками российских банков схожи в одном: внутренняя система управления рисками – это деятельность, возникающая в общей системе управления банков России. Внутреннюю систему управления рисками российских банков можно представить как систему взаимосвязанных действий, направленных на своевременное выявление и предотвращение рисков, обеспечение устойчивости и надежности банка России.

Внутренняя система управления рисками – это процесс, способствующий реализации функций системы – как элемент системы управления банком, и одновременно – это система, направленная на своевременное выявление и предотвращение рисков, укрепление финансовой устойчивости и надежности российских банков. В банковской системе можно выделить два направления в раскрытии внутренней системы управления российских банков: во-первых, внутренняя система управления рисками – целенаправленная деятельность, во-вторых – как система управления российских банков. Следует заметить, что первое характеризует внутреннюю систему управления рисками – как правовую и риск-ориентированную деятельность, другое – это система управления, которая включает в себя:

1) автоматизированную систему подхода и риск-ориентированную систему;

2) процесс управления, представленный как этап управления и как функция управления российских банков.

Следует заметить, что внутренняя система управления рисками банковского сектора рассматривается как целенаправленная деятельность и как элемент системы управления, применительно к объектам, связанным с деятельностью людей. Первоначально возникшее понятие внутренней системы управления рисками в качестве научного термина, и лишь только благодаря развитию теории управления, в настоящее время внутренняя система управления рисками рассматривается как система, обеспечивающая реализацию целей, методов и результатов управления российских банков.

Системообразующим элементом внутренней системы управления рисками российских банков является контроль системы управления рисками, мониторинга уровня риска и система риск-ориентированного контроля. В бизнесе в процесс деятельности должны быть встроены многие инструменты, при соблюдении следующих условий:

– в процедурах контроля отказ от решения, не учитывающего различий в уровнях риска и основанного на формальных требованиях регламентов и правил: с одной стороны, очень необходимых; с другой стороны – являющихся чаще всего результатом компромисса, а не абсолютной истиной;

– для кредитной организации должно быть приемлемо внедрение подхода, основанного на определении и мониторинге уровня риска;

– в бизнес-процесс внутренней системы управления рисками должно произойти «встраивание» процессов контроля, ограничивающих риск, а также передача на все уровни управления, во все подразделения банка ответственности за идентификацию рисков;

– в процессе управления рисками внутренней системы должны быть предоставлены гарантии, а также функции по независимой оценке эффективности внутреннего контроля.

В соответствии с концепцией контроля, ориентированного на риск, можно и нужно: с одной стороны, своевременно идентифицировать эти риски, а с другой стороны, следует создавать такие управленческие процессы, которые смягчают последствия риска, а также воздействия этого риска до приемлемого уровня. Предполагается, что на этом этапе необходимо обратить внимание на проверку уровня остаточных рисков. Проверка уровня остаточных рисков должна происходить постоянно и быть неотъемлемой от деятельности всей кредитной организации. Хотя очень часто встречаются ситуации выявления отклонений от стандартного уровня коррекции. В этом случае коррекции подлежит именно тот бизнес-процесс, контроль которого не обеспечивает смягчение воздействия риска.

Нарушенная структура внутренней системы управления риском российских банков в результате непредвиденных обстоятельств, например глобальных финансовых кризисов, экономических кризисов (2008 г.), наглядно показывают необходимость создания каждым российским банком соответствующих планов, обеспечивающих непрерывность и (или) восстановление его деятельности. Нельзя не отметить, что управление непрерывностью деятельности российских банков является важной частью всей системы управления рисками. В соответствии с характером деятельности российского банка, с характером сопутствующего риска и масштабами его операций должно осуществляться управление всей системой управления рисками. Достаточность сформулированных резервов под сомнительные активы (кредиты, ценные бумаги) для возмещения потерь, которые могут быть причинены банку, если «сомнительность» активов реализуется в потерях, проводится в рамках контроля банковских рисков.

В зависимости от финансового положения заемщика, знания его кредитной истории, прозрачности его деятельности и достаточности обеспечения – параллельно анализируется адекватность создаваемых резервов по возможному риску потерь. Со всей очевидностью можно сказать, что контроль внутренней системы тесно связан с контролем кредитного риска всей банковской системы. В его процессе оценивается вероятность того, во-первых, уменьшается ли и насколько стоимость части активов банка, или она вообще будет сведена к нулю; во-вторых, окажется ли фактическая доходность от данной части активов ниже ожидаемого расчетного уровня.

Во внутренней системе управления рисками банков России в условиях неопределенности принимаются более осознанные решения по вопросам управления рисками. Методологические процедуры формирования внутренней системы управления рисками банковского сектора и, прежде всего, разработка методологии оценки рисков в банке, легли в основу перехода традиционного риска к внутренней системе управления риском. Не менее важным при проведении контроля внутренней системы управления риском является соблюдение требований нормативно-правовых, распорядительных документов, требуемым плановым значениям или индикаторам риска [2].

В заключение следует отметить, что на каждом этапе развития финансовой модели система управления рисками российских банков остается особенно актуальной: аналитическое рассмотрение текущей ситуации, выявления достоинств и недостатков существующих финансовых моделей системы управления рисками российских банков – всё это остается главной задачей финансовой науки, предметом дальнейшего нашего исследования.

Рецензенты:

Жулина Е.Г., д.э.н., доцент, профессор кафедры «Менеджмент и логистика», Институт развития бизнеса и стратегий, Саратовский государственный технический университет имени Гагарина Ю.А., г. Саратов;

Нестеренко Е.А., д.э.н., профессор кафедры финансов, Саратовский социально-экономический институт (филиал), ФГБОУ ВПО «Российский экономический университет им. Г.В. Плеханова», г. Саратов.

Библиографическая ссылка

Беспалова И.В., Яшина Н.М. СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ РОССИЙСКИХ БАНКОВ // Фундаментальные исследования. 2015. № 9-2. С. 327-333;URL: https://fundamental-research.ru/ru/article/view?id=39100 (дата обращения: 11.08.2026).