Переход российской экономики от сырьевой к инновационной требует формирования целого ряда условий, в большей степени определяемых государственной политикой в сфере науки и технологий. Многие исследователи сходятся во мнении о недостаточном уровне государственного управления, тормозящем развитие экономики знаний в России [1, 4]. При этом не вызывает сомнений необходимость изменения структуры производства в пользу высокотехнологичного и наукоёмкого секторов, для которых характерна низкая материалоёмкость продукции, высокая производительность труда и капитала, обусловленные существенной долей интеллектуальной составляющей в продукте [3].

Для понимания процессов экономического развития в мире необходимо исследование тенденций в секторе высокотехнологичных и наукоёмких видов деятельности. Все лидеры мировой экономики уделяют серьёзное внимание вопросам государственной политики в области науки и технологий, результаты которой реализуются не только в виде объёмных и регулярных отчётов о достигнутом уровне, но и долгосрочных программ развития, последовательно воплощаемых в жизнь [5]. В настоящей работе представлены результаты сравнительного анализа развития высокотехнологичного производства в России и ведущих экономиках мира. Основными источниками информации являются данные Росстата, Евростата, Организации экономического содружества и развития (ОЭСР), Организации Объединённых наций по промышленному развитию (ЮНИДО).

Высокотехнологичные отрасли как объект исследования

В высокотехнологичном секторе обрабатывающей промышленности исследования и разработки играют ведущую роль в инновационной деятельности, в то время как в других отраслях инновации основаны в большей степени на заимствовании знаний и технологий. В этой связи общепринятым критерием для группировки отраслей по принципу интенсивности применения технологий служит доля затрат на НИОКР в произведённом продукте или добавленной стоимости (интенсивность затрат на НИОКР). Соответствующая классификация отраслей разработана в ОЭСР и активно используется в большинстве стран и международных организаций [6]. Классификация отраслей обрабатывающего производства получена на основе исследования доли затрат на НИОКР в произведённой продукции по данным 12 стран ОЭСР (США, Канада, Япония, Дания, Финляндия, Франция, Германия, Ирландия, Италия, Испания, Швеция, Великобритания) в среднем за период с 1991 по1999 год (таблица).

С учётом полученных в ОЭСР данных по интенсивности затрат на НИОКР [6] классификация отраслей представляет собой 4-уровневую систему.

Классификация отраслей ЮНИДО основана на использовании разработок ОЭСР, однако, отличается делением отраслей на три группы: высокотехнологичный сектор включает среднетехнологичные отрасли высокого уровня. Таким образом, 3-уровневая классификация отраслей ЮНИДО предполагает выделение высокотехнологичных, среднетехнологичных и низкотехнологичных отраслей. Российская статистика опирается на классификацию ЮНИДО: «в целях обеспечения сопоставимости расчётов показателя «Доля продукции высокотехнологичных и наукоёмких отраслей в валовом внутреннем продукте» со странами-членами ОЭСР производится также расчёт международно-сопоставимого показателя  , учитывающего группу среднетехнологичных высокого уровня видов экономической деятельности» [2, с. 5].

, учитывающего группу среднетехнологичных высокого уровня видов экономической деятельности» [2, с. 5].

Очевидно, что сопоставление российских статистических данных с данными стран-членов ОЭСР по развитию высокотехнологичного производства в ряде случаев будет оказываться малоинформативным в силу различий в применяемых классификациях для сбора и обобщения данных. В связи с этим необходим анализ высокотехнологичного производства без учёта среднетехнологичных отраслей высокого уровня.

Структура обрабатывающей промышленности в ведущих странах

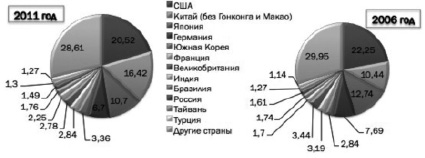

На протяжении длительного времени перечень лидеров в сфере высокотехнологичного производства оставался достаточно стабильным, в него входили все развитые экономики мира: США, Япония, Германия, Франция, Канада, Южная Корея. В этих странах сложился и сохраняется высокий удельный вес высокотехнологичных и наукоёмких отраслей в ВВП (30–40 %). За последние 10–15 лет лидерство развитых стран в этой области (прежде всего, США, Японии и Германии) серьёзно потеснил Китай, а также (в меньшей степени) Индия, Индонезия и Турция. Происходит это на фоне общего роста объёмов обрабатывающего производства в названных странах. По данным ЮНИДО [7], наиболее заметно выросла доля Китая в мировой добавленной стоимости обрабатывающей промышленности (рис. 1).

Также увеличилась доля Индии и Турции. Одновременно наблюдается снижение доли развитых экономик мира, за исключением Южной Кореи. Доля России в мировой добавленной стоимости этого сектора незначительно снизилась (с 1,61 % в 2006 году до 1,49 % в 2011 году).

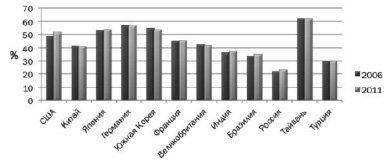

Анализ структуры обрабатывающей промышленности по ведущим странам за период 2006–2011 годов показывает, в целом, стабильную картину (рис. 2).

Так, высокая доля высоко- и среднетехнологичных отраслей не менялась в Японии, Германии и Тайване (53, 57 и 62 % соответственно). Повышение уровня технологичности наблюдается в США, Франции, Индии, Бразилии. В Китае и Южной Корее произошло некоторое снижение в пользу низкотехнологичных отраслей. В России доля высоко- и среднетехнологичных отраслей увеличилась с 21,9 до 23,1 %. Однако уровень технологичности российской обрабатывающей промышленности пока существенно уступает не только развитым странам, но и Китаю, Индии, Бразилии и Турции.

Классификация отраслей по степени технологичности ОЭСР

|

Сектор обрабатывающего производства по степени технологичности |

Средняя интенсивность затрат на НИОКР, % (1991–1999 гг.) |

|

Высокотехнологичные отрасли: авиакосмическая фармацевтика производство офисной техники и компьютеров производство радио- и телекоммуникационного оборудования производство медицинского оборудования, точных и оптических приборов, а также часов |

9,3 13,3 10,5 9,2 8,0 7,7 |

|

Среднетехнологичные отрасли высокого уровня: электрические машины и оборудование автомобили, прицепы и полуприцепы химическое производство за исключением фармацевтики железнодорожное оборудование и транспорт машины и оборудование, не включённые в др. группы |

3,0 3,9 3,5 3,1 2,9 2,1 |

|

Среднетехнологичные отрасли низкого уровня: судостроение и ремонт судов и лодок производство резины, каучука и пластика производство кокса, нефтепродуктов и ядерного топлива производство др. минеральных продуктов (кроме металлургии) металлургия |

0,8 1,0 0,9 0,9 0,9 0,6 |

|

Низкотехнологичные отрасли: прочие производства и переработка отходов производство древесины, бумаги и издательская деятельность производство продуктов питания, напитков и табака текстильное производство, производство кожи и обуви |

0,3 0,5 0,3 0,3 0,3 |

|

Все отрасли обрабатывающего производства |

2,5 |

Примечание. Составлено по данным [6].

Рис. 1. Доля отдельных стран в добавленной стоимости обрабатывающих отраслей в мире (составлено на основе данных [7])

Результаты сравнительного анализа выпуска продукции высокотехнологичных отраслей в отдельных странах

Сравнение российского высокотехнологичного производства в настоящей работе проведено с пятью странами, доля которых в мировой обрабатывающей промышленности наиболее существенна, это США, Китай, Япония, Германия и Южная Корея. Анализ проводился на основе данных ЮНИДО [8], сбор которых осуществляется непосредственно при взаимодействии с национальными органами сбора и обработки статистической информации по промышленному производству в рамках Международной стандартной отраслевой классификации ISIC Rev. 3, 2-digit. Из пяти высокотехнологичных отраслей обособленные данные, представленные в свободном доступе, имеются по трём: производство офисной, вычислительной техники и компьютеров; производство радио- и телекоммуникационного оборудования; производство медицинского оборудования, точных и оптических приборов.

Отметим, что по Китаю отсутствуют данные за 2012 год, по США с 2009 года. По Японии обособленные данные по каждой из этих трёх отраслей отсутствуют с 2008 года, по Германии – с 2009 года, по Южной Корее – с 2007 года. Методика сбора данных по отраслям промышленности ЮНИДО не предполагает выделения двух других высокотехнологичных отраслей: авиакосмической промышленности и фармацевтики. В связи с этим провести анализ по этим видам деятельности не представляется возможным.

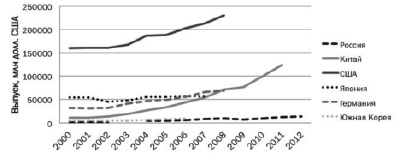

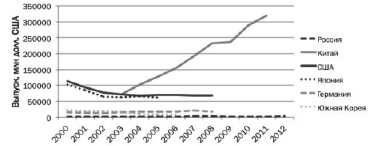

В отрасли производства медицинского оборудования, точных и оптических приборов по всем странам наблюдается положительная динамика (рис. 3).

Лидером отрасли являются США, которые увеличивают существующий значительный разрыв по объёмам выпуска с остальными странами. Второе место в отрасли в начале 2000-х годов занимает Япония, затем ненадолго (2006–2007 гг.) – Германия. С 2008 года к лидеру уверенно приближается Китай, среднегодовые темпы роста которого с 2007 по 2011 год составляют 124 %. Среднегодовой темп роста выпуска продукции этой отрасли в России составил 117 %.

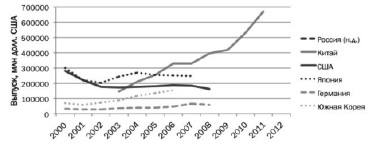

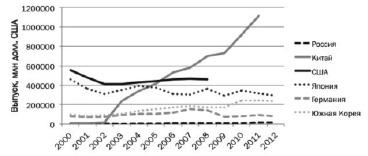

В отрасли производства радио- и телекоммуникационного оборудования ситуация за рассматриваемый период кардинально изменилась (рис. 4). Два лидера начала века: Япония и США – серьёзно уступили свои позиции Китаю. Среднегодовые темпы роста Китая в этой отрасли составили 122 %. Незначительный рост наблюдается в Германии. Росстатом данные в ЮНИДО по состоянию этой отрасли в России не предоставлены.

Рис. 2. Динамика доли высоко- и среднетехнологичных отраслей в добавленной стоимости обрабатывающей промышленности (по данным [7])

Рис. 3. Динамика выпуска продукции в отрасли производства медицинского оборудования, точных и оптических приборов (по РФ нет данных за 2003 г.)

Рис. 4. Динамика выпуска радио- и телекоммуникационного оборудования (по РФ данные отсутствуют; по Китаю данные доступны с 2003 г.)

Рис. 5. Динамика выпуска в отрасли производства офисной техники и компьютеров (по Китаю данные по отрасли доступны с 2003 г.)

Рис. 6. Динамика суммарного выпуска трёх высокотехнологичных отраслей, рассчитано по данным [8] (по России отсутствуют данные по отрасли производства радио- и телекоммуникационного оборудования; по Китаю до 2003 г. доступны данные только по отрасли производства медицинского оборудования, точных и оптических приборов; по Японии данные по отрасли производства офисной техники и компьютеров отсутствуют за 2006–2007 гг.)

С 2007–2009 годов Япония, Германия и Южная Корея предоставляют данные по трём рассмотренным выше отраслям агрегированно. С учётом этих данных, агрегированный выпуск продукции представлен на рис. 6.

В отрасли производства офисной, вычислительной техники и компьютеров также произошла кардинальная смена лидера (рис. 5): США и Япония, демонстрирующие падение объёмов выпуска, уступили место Китаю с его высокими темпами роста (в среднегодовом исчислении на уровне 121 %). В России развитие этой отрасли происходит неравномерно, существенные падения объёмов выпуска наблюдаются в 2003 и 2009 годах (на 57 и 36 % соответственно по отношению к предыдущему периоду). Тем не менее среднегодовые темпы роста за весь рассматриваемый период составляют 130 %. Объёмы выпуска в этой отрасли увеличились более чем в шесть раз, и показатель достиг значения 2437 млн долл. в 2012 г.

Полученные данные по трём из пяти высокотехнологичных отраслей демонстрируют появление нового лидера в этом секторе в лице Китая, динамика которого не оставляет надежды развитым странам на возвращение пальмы первенства. Заметная положительная динамика также у другой азиатской страны – Южной Кореи. В Германии этот сектор наращивал объёмы выпуска до 2007 года, однако падение после кризиса 2008 года не позволило восстановить достигнутый предкризисный уровень. Япония постепенно теряет свои позиции в этом секторе. По России данные являются не полными в связи с тем, что по отрасли производства радио- и телекоммуникационного оборудования данные не предоставлены в ЮНИДО.

Заключение

Таким образом, анализ доступных по двум высокотехнологичным отраслям данных по России, позволил выявить устойчивую положительную динамику, что позволяет считать этот сектор перспективным с точки зрения развития обрабатывающей промышленности РФ. Среднегодовые темпы роста этого сектора в России находятся на уровне 117–130 %, что превосходит показатели динамики Японии и Германии.

Однако, сохранение сложившейся тенденции не позволяет надеяться на заметное приближение к уровню лидеров (Китай, США, Япония, Германия и Южная Корея) в 10–20-летней перспективе в связи с низким абсолютным уровнем показателей выпуска продукции в высокотехнологичных отраслях. Поэтому для трансформации сырьевой структуры российской экономики требуется разработка и реализация государственных и региональных программ поддержки высокотехнологичного производства, например, с использованием налоговых льгот и государственного софинансирования инновационных проектов. Поскольку потребность в инвестициях, сроки окупаемости и риски по высокотехнологичным проектам велики, роль государства сложно переоценить в этом секторе [4, с. 46–61]. В свою очередь, государство вправе требовать от компаний, которым оказывается поддержка, соответствующего уровня производственно-технологической базы, исследований и разработок, квалификации персонала и других важных факторов развития высокотехнологичного производства.

Рецензенты:

Руднева Л.Н., д.э.н., профессор, зав. кафедрой экономики, организации и управления производством Тюменского государственного нефтегазового университета, г. Тюмень;

Килин П.М., д.э.н., профессор кафедры экономики, организации и управления производством Тюменского государственного нефтегазового университета, г. Тюмень.

Библиографическая ссылка

Мезенцева О.Е. РАЗВИТИЕ ВЫСОКОТЕХНОЛОГИЧНОГО ПРОИЗВОДСТВА В МИРЕ И РОССИИ // Фундаментальные исследования. 2015. № 7-1. С. 176-181;URL: https://fundamental-research.ru/ru/article/view?id=38747 (дата обращения: 04.07.2026).