Отрасль черной металлургии организационно и технологически объединяет предприятия по добыче и обогащению железосодержащей руды и нерудного сырья, производству стали, чугуна, ферросплавов, огнеупоров, стального проката и изделий дальнейшего передела. Черная металлургия является одной из старейших отраслей тяжелой промышленности в России и других странах. Она служит сырьевой основой развития машиностроения, автомобилестроения, строительной индустрии [2; 11].

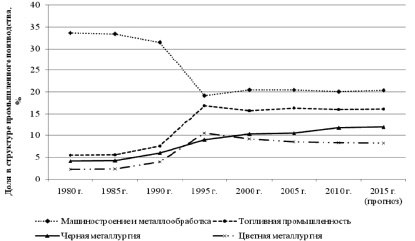

Черная металлургия является одной из ведущих отраслей промышленности России (рис. 1).

Анализ показывает, что в последние 15 лет черная металлургия стабильно занимает третье место в структуре промышленного производства Российской Федерации после машиностроения и металлообработки и топливной промышленности. Доля черной металлургии особенно быстро росла с 1985 года до 2000 года, а затем стабилизировалась на уровне 8 %. При этом отмечается положительная динамика роста доли черной металлургии в структуре промышленного производства. Таким образом, развитие черной металлургии крайне важно для экономического благополучия страны.

Сложившаяся в мире картина размещения предприятий черной металлургии сформировалась под влиянием многих причин. Основными среди них являются природный потенциал, потребность мировой экономики в металлопродукции, размещение населения, научно-технический прогресс.

Черная металлургия в силу особенностей производственных процессов весьма материало- и энергоемкая [1; 9]. Это обстоятельство исторически предопределило размещение предприятий черной металлургии в непосредственной близости от источников сырья (месторождений железных руд) и топлива (залежей угля). На этой природной базе сформировались обширные металлургические районы, объединяющие железорудные и угольные бассейны. Таким образом сформировались кластеры черной металлургии в России (на Урале, в Донецко-Приднепровском районе и др.), во Франции (в Лотарингии и восточной части Центрального массива), в Великобритании (на территориях Средней Шотландии, Северо-Восточной и Северо-Западной Англии, в Йоркшире, Мидленде), в Испании (на севере Астурии) в Германии (в Сааре и Руре), в США (в Западной Пенсильвании) и в других странах [8; 13].

С развитием глобализации на рынке черной металлургии, сопровождаемой развитием всех видов транспортных коммуникаций, значимость непосредственной близости металлургических заводов к месторождениям сырья и топлива существенно уменьшилась. Одновременно стало увеличиваться значение других факторов:

– разделение труда на мировом рынке;

– потребительский фактор (емкость рынков сбыта);

– экономическая эффективность добычи и переработки сырья;

– применение современных технологий для обеспечения низкой себестоимости;

– наличие соответствующей производственной инфраструктуры;

– удобство транспортно-географического положения;

– наличия и квалификации рабочей силы;

– способность обеспечения качества производимой продукции;

– экологичность производства и др.

Во всем мире в металлургии большое развитие получила практика создания вертикально интегрированных структур на основе прав собственности. Такие крупные компании (холдинги, группы и т.п.) нередко объединяют предприятия по добыче и обогащению железной руды и угля, выплавке стали, производству проката и продукции высоких переделов, предприятия производства тепловой и электрической энергии, транспортные структуры, коммерческий и финансовый сектора [16; 18].

Рис. 1. Динамика доли основных отраслей народного хозяйства России в структуре промышленного производства, % (по материалам Государственного комитета статистики [4])

Рис. 2. Подтвержденные и вероятные запасы руды, млрд тонн (по материалам компании «Металлоинвест» [5])

Анализ показывает, что добыча руды и производство основных видов металлопродукции сконцентрированы в нескольких крупных транснациональных компаниях. На пять крупнейших поставщиков железорудного сырья приходится почти половина мирового производства. Таким образом, индустрия черной металлургии характеризуется высоким уровнем концентрации. И судя по всему, эта концентрация будет только усиливаться. Отметим, что в пятерку мировых лидеров производства железной руды после Vale, Rio Tinto, BHP Billiton и Fortescue Metals Group с объемом производства около 40 млн тонн в год входит российская компания «Металлоинвест» [5; 6; 17].

Общей мировой тенденцией является то, что основные залежи богатой и доступной железной руды продолжают сокращаться. Такая ситуация укрепляет позиции крупнейших компаний по производству железорудного сырья, которым принадлежит право на разработку богатейших месторождений железной руды по всему миру.

Анализ показывает, что основные подтвержденные и вероятные запасы руды также принадлежат этим ведущим компаниям (рис. 2).

По объему разведанных запасов железной руды российская компания «Металлоинвест» занимает второе место после бразильской горнорудной компании Vale, имеющей филиалы по всему миру.

В целом Россия находится на первом месте в мире по общим и подтвержденным запасам железной руды. По официальным данным, минерально-сырьевая база черной металлургии в России составляет 264 млрд тонн железняка [4]. При этом отличительной особенностью российской железной руды являются:

– в основном невысокое качество руд: содержание железа 16–32 %, сложный минеральный состав, высокая прочность;

– необходимость обогащения;

– значительная глубина залегания;

– неблагоприятное расположение горнодобывающих предприятий относительно заводов-потребителей: ¾ товарных руд железа производится в европейской части России, тогда как 2/3 металлургических предприятий расположены на Урале и Западной Сибири [11; 14; 15].

На мировом рынке производство и поставка продукции российской черной металлургии довольно эффективны. По данным информагентств, на январь 2015 года Россия, производя 5,92 млн тонн металлопродукции, занимала четвертую позицию на мировом рынке металлооборота [6].

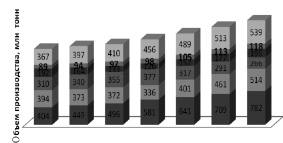

Наша страна также является одним из крупнейших мировых производителей железной руды. По этому показателю Российская Федерация уступает лишь Китаю, Бразилии и Австралии и Индии (рис. 3).

Рис. 3. Основные мировые производители железной руды (значения 2015 г. и 2016 г. – прогнозные) (по материалам рейтингового агентство «Эксперт РА» [6])

Австралия остается ведущим производителем железной руды (почти 30 % мировой добычи в последние годы.). Активно добывает железную руду также Бразилия (18 %). На долю Индии приходится немногим более 6 %. Производство Китая составляет 18–19 % мировой добычи железной руды. Его объемы постоянно росли: от 310 млн тонн в 2010 году до 377 тонн в 2013 году. Однако прогнозируется спад производства: в 2016 г. он составит только 266 млн тонн. Ожидается снижение производства руды на 29 % в 2016 году по сравнению с 2013 годом. Роль других стран в железорудном производстве незначительна [6].

На Россию приходится около 5 % мирового производства железной руды. Его объемы также постоянно росли: от 89 млн тонн в 2010 году до 105 тонн в 2014 году. Однако темп роста предложений железной руды российскими производителями на мировом рынке незначительный: суммарный объем в 2013 вырос на 1 % к уровню 2012 года. В дальнейшем объемы производства будут только нарастать. Прогноз на 2016 год – 118 млн тонн. При таких объемах добычи Россия сохранит свои 5 % мирового производства железной руды [13].

В заключение оценим перспективы российских предприятий черной металлургии на мировом рынке. В 2015 г. существенно ухудшилась мировая конъюнктура. Зарубежные потребители российской металлопродукции перешли к дестокингу. Упал реальный спрос на стальные полуфабрикаты и особенно – на железную руду [10]. Во многом это связано с профицитом железорудного сырья на китайском рынке. На европейском рынке со специальными предложениями активизировались поставщики руды и черных металлов из Китая, Турции, Украины. В результате на некоторых российских предприятиях, ориентированных на экспорт, начался кризис перепроизводства – значительные излишки оказались нераспроданными. Такая ситуация сбивает цены и делает заказы на новые поступления непредсказуемыми. В этих условиях российским экспортерам продукции черной металлургии приходится разрабатывать альтернативные стратегии сбыта.

Одно из направлений такой стратегии – освоение новых рынков сбыта, а также наращивание поставок на уже существующих, но недостаточно разработанных направлениях. Так, в 2014 году снижение отгрузок железной руды в Китай российским экспортерам железной руды частично удалось компенсировать благодаря росту экспорта в Восточную Европу: поставки в Чехию выросли почти на 40 %, в Словакию – на 40 %, Румынию – на 30 %. Экспорт железорудного сырья в Турцию увеличился более чем на 150 %. Последнее направление выглядит весьма перспективным еще и в силу того, что Турция не присоединилась к странам, предпринявшим санкции против России. При том, что доменное производство Турции сопоставимо с Англией или Францией, собственная добыча руды относительно невелика. С точки зрения отсутствия собственной добычи руды и современной геополитической ситуации представляются интересными направления экспорта в Японию и Южную Корею [5].

С одной стороны, действие экономического кризиса и санкции против России затрудняет хозяйственно-экономическую деятельность отечественных металлургических предприятий, снижается инвестиционная привлекательность российских предприятий для иностранных инвесторов [3; 7]. С другой – ослабление рубля приводит к снижению себестоимости производства металлопродукции в валютном эквиваленте. Это, в свою очередь, позволяет поставщикам проводить лояльную ценовую политику, получая, таким образом, конкурентные преимущества при экспортных поставках [12]. В результате девальвация национальной валюты приводит к росту экспорта металлопродукции. Поддержку дальнейшему росту отгрузок за рубеж оказывает и решение работать с национальной валютой потребителей, отказавшись в ряде случаев от расчетов в евро и в долларах.

Спрос на железную руду и металлопродукцию российского производства довольно высок. Пока экономическую нишу на мировом рынке в подавляющем большинстве не заняли конкуренты, российским производителям необходимо максимально быстро решать вопрос повышения конкурентоспособности. Только при комплексном, всестороннем подходе к повышению эффективности российские производители металлопродукции реализуют возможность восстановить свои позиции на мировом рынке и составить серьезную конкуренцию другим странам.

Работа выполнена при поддержке грантов РФФИ № 13-06-00030.

Рецензенты:

Скуфьина Т.П., д.э.н., профессор, заведующий отделом регионального и муниципального управления на Севере РФ, ФГБУН Института экономических проблем им. Г.П. Лузина Кольского НЦ РАН, г. Апатиты;

Ляхова Н.И., д.э.н., профессор, зав. кафедрой «Экономика и менеджмент» Старооскольского технологического института им. А.А. Угарова (филиала) Национального исследовательского технологического университета «МИСиС», г. Старый Оскол.

Библиографическая ссылка

Черникова А.А, Самарина В.П, Полева Н.А ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ ПРЕДПРИЯТИЙ ЧЕРНОЙ МЕТАЛЛУРГИИ НА МИРОВОМ РЫНКЕ // Фундаментальные исследования. 2015. № 6-3. С. 643-647;URL: https://fundamental-research.ru/ru/article/view?id=38675 (дата обращения: 11.06.2026).