Современное общество предъявляет более жесткие требования к государственной власти в части выполнения возложенных на нее функций. Размеры и влияние государства в экономической жизни общества возрастают, поэтому возникает задача понимания и оценки обществом данной экспансии. Необходимо четко представлять, что зачастую функции и задачи государства направлены на создание и обеспечение общества социально значимыми благами – образованием, медицинским обслуживанием и т.п. Однако для того чтобы определить какие именно социальные блага и в каком объеме нужно производить, государство должно сформировать полный перечень социальных благ, в которых нуждается население.

Существуют две модели формирования перечня необходимых обществу социальных благ.

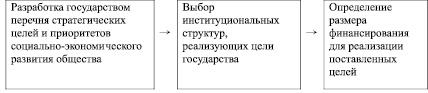

В первой модели государство, в лице его органов власти, само разрабатывает перечень стратегических целей и приоритетов социально-экономического развития общества, которые утверждаются правительством или президентом. Далее на основании утвержденных целей определяются органы государственной власти, реализующие соответствующие мероприятия и размер финансирования. Такая модель характерна для России (рис. 1).

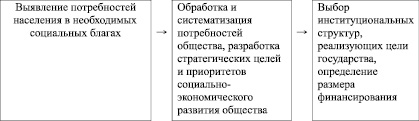

Для второй модели характерно, что вначале выявляются потребности населения в социальных благах (рис. 2). Это осуществляется различными способами: проведение специализированных исследований, социологических опросов, заключения специалистов, бизнес-объединений и др. Затем полученная информация обрабатывается, классифицируется, разрабатывается перечень необходимых социальных благ для общества. Далее избираются органы государственной власти, реализующие соответствующие программы и мероприятия, проводится оценка размера финансирования, способы оценки могут быть различными, например заключение экспертов. В этом случае возможно произвести анализ экономической эффективности производства государством экономических благ (например, сравнив альтернативную стоимость).

Рис. 1. Схема формирования перечня социальных благ на основе целей развития страны

Рис. 2. Схема формирования перечня социальных благ на основе потребностей общества

Реализация второй модели формирования перечня социальных благ, необходимых обществу, возможна только при условии развитого института гражданского общества и действующей обратной связи между государством и обществом. На сегодняшний день институт гражданского общества и эффективность двусторонней связи «государство – общество» в России оставляет желать лучшего, поэтому использование второй модели проблематично, так как не уделяется должного внимания изучению потребностей общества, спроса на социальные блага, таким образом, отсутствует полный перечень социальных благ, что затрудняет оценку эффективности расходования государственных средств.

Для эффективной реализации государственных расходов для начала необходимо сформировать полный перечень социальных благ, в которых нуждается российское общество. Далее можно было бы определить эффективность расходования государственных средств, например сравнив вмененные издержки производства их рынком. Мы полагаем, что в сфере выполнения государством своих функций использовать традиционные подходы к пониманию эффективности для деятельности государства не представляется возможным. Эффективность в общепринятом понимании – это стоимостное отношение результата к затратам.

Эффективность следует классифицировать на:

1) экономическую – отношение полученных результатов к затраченным ресурсам;

2) социальную – отношение социально значимого результата к непосредственным показателям деятельности;

3) социально-экономическую – отношение социально значимого эффекта в результате выполнения государством соответствующей задачи к масштабу ресурсов на ее достижение.

Экономическая эффективность рассчитывается как соотношение произведенных благ (товаров, услуг, работ) в результате осуществления государством своих функций, например национального проекта (программы), и ресурсов, необходимых для их реализации.

Социальная эффективность понимается как достижение соответствующей социальной цели. Социальная эффективность является одним из главных показателей расходования государственных средств. Производство товаров и услуг по минимальным ценам с минимальными затратами, если не был достигнут заранее определенный социальный результат, будет указывать на то, что государственные ресурсы использованы неэффективно. Тогда под социально-экономической эффективностью следует понимать достижение социального эффекта при оптимальных затратах.

Важным условием социального развития, роста общественного благосостояния является создание государством стабильной макроэкономической среды. При этом наиболее острой является проблема оценки функционирования созданных институтов развития, в частности государственных корпораций. В нашем исследовании мы обращаемся к опыту создания ГК «Агентство по страхованию вкладов».

Появление подобной организационно-правовой формы было своеобразной новацией: акцент на социальных целях не позволял использовать существовавшие на тот момент формы акционерного общества и государственного унитарного предприятия [6].

В настоящий момент финансирование основной деятельности осуществляется за счет взносов банков (68 % в структуре Фонда страхования) и прибыли государственной корпорации (27 %), имущественный взнос РФ составляет всего 5 % [4].

Любая государственная программа описывает ожидаемые результаты её осуществления, которые можно объединить в две группы: непосредственные (количество и качество предоставленных услуг) и конечные, которые отражают достигнутый социальный эффект [2].

Ключевым моментом определения эффективности деятельности государственной корпорации в целом является достижение намеченных целей и решение поставленных задач. Структура целей рассматриваемой государственной корпорации представлена на рис. 3. Рассмотрим возможности оценки эффекта деятельности данной организации на примере цели, связанной с укреплением стабильности банковской системы.

Качественной характеристикой, определяющей социальный эффект, может служить повышение доверия финансовым институтам, что в количественном выражении может быть оценено в объеме и сроках депозитов, привлеченных банковской системой.

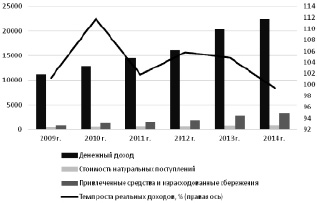

Основываясь на данных Росстата о динамике средств физических лиц, привлеченных кредитными организациями в 2008–2014 гг. [3], можно заключить, что на протяжении 7 лет в четыре раза увеличивается объем средств, привлеченных банками за счет депозитов населения. Как свидетельствуют представленные данные (рис. 4), номинальные денежные доходы россиян в последние годы стабильно росли. Реальные доходы также имели тенденцию к росту. Порядка 9–10 % в структуре ресурсов российских домашних хозяйств занимают привлеченные средства, при этом посткризисная стабилизация привела к более активным заимствованиям.

Отношение россиян к формированию сбережений практически не изменилось в последнее десятилетие: около 30 % россиян осуществляют сбережения. Примечательным является тот факт, что финансово-экономический кризис не оказал существенного влияния на их стратегии. Проведенное в 2009 г. исследование Агентства по страхованию вкладов показало: вкладчиками являются 36 % взрослого населения России. При этом почти три четверти из них не изымали деньги из банков и не намерены закрывать действующие депозиты до истечения срока действия договора [1].

Рис. 3. Цели деятельности ГК «Агентство по страхованию вкладов»

Рис. 4. Динамика доходов домашних хозяйств России (руб. в среднем на одного члена семьи) [7]

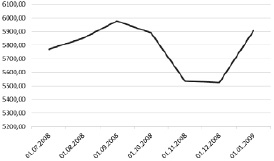

Рис. 5. Динамика средств физических лиц, привлеченных кредитными организациями во втором полугодии 2008 г. [3]

В целом можно говорить о достаточно стабильном функционировании банковской системы даже в кризисные годы. Начавшийся в сентябре 2008 г. отток вкладов физических лиц носил кратковременный характер, и к началу 2009 г. объем депозитов стал возвращаться к прежнему уровню (рис. 5). Особую роль в укреплении доверия финансовым институтам сыграло увеличение суммы страхового возмещения по банковским вкладам в октябре 2008 г. Об этом свидетельствует, в частности, тот факт, что рост привлеченных коммерческими банками средств возобновился сравнительно быстро.

Таким образом, функционирование Агентства по страхованию вкладов отвечает поставленной цели укрепления банковской системы. Несмотря на увеличение числа страховых случаев в 2013–2014 гг., данная государственная корпорация справляется с возложенной на неё миссией. Однако серьезной проблемой для неё может стать нехватка ликвидности, например, при банкротстве крупного банка. Кроме того, стремление мелких банков привлечь временно свободные средства за счет более высоких ставок по депозитам привело к появлению феномена так называемых «серийных вкладчиков», когда граждане целенаправленно размещают свои сбережения в пределах суммы, подлежащей страхованию, в банках, проводящих рискованную процентную политику, рассчитывая на то, что при банкротстве кредитной организации они смогут получить свои вклады в полном объеме [5]. В целом, несмотря на заявления Центрального банка о том, что обязательства по страхованию вкладов будут выполняться и впредь, вопрос о формировании достаточного запаса финансовой прочности Агентства по страхованию вкладов остается актуальным.

Рецензенты:

Барышева Г.А., д.э.н., профессор, заведующая кафедрой экономики ИСГТ, ФГАОУ ВО «Национальный исследовательский Томский политехнический университет», г. Томск;

Хлопцов Д.М., д.э.н., профессор, заведующий кафедрой общей и прикладной экономики, ФГАОУ ВО «Национальный исследовательский Томский государственный университет», г. Томск.

Библиографическая ссылка

Соболева Е.Н., Архипова Т.В. ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВЕННОЙ КОРПОРАЦИИ «АГЕНТСТВО ПО СТРАХОВАНИЮ ВКЛАДОВ»: ВОЗМОЖНО ЛИ ОЦЕНИТЬ СОЦИАЛЬНЫЙ ЭФФЕКТ? // Фундаментальные исследования. 2015. № 6-2. С. 390-394;URL: https://fundamental-research.ru/ru/article/view?id=38577 (дата обращения: 31.05.2026).