В развивающихся странах, как правило, основным источником инвестирования в инновационные процессы выступают в первую очередь средства государственного бюджета. Инновационный процесс представляет собой длительный этап, начиная от фундаментальных исследований и заканчивая производством и сбытом. Обеспечение всего этапа невозможно с помощью только бюджетного финансирования, основой становится государственно-частное партнерство. Деятельность муниципальных образований направлена в основном на обеспечение граждан гарантированными услугами и создание социального комфорта, а также формирование инвестиционной привлекательности через развитие муниципальной инфраструктуры.

Основой инновационных процессов является развитие науки и научных разработок, связанных с инновациями. Приоритетные направления развития науки, техники и технологий определены Президентом РФ и включают в себя [7]:

1. Безопасность и противодействие терроризму.

2. Индустрия наносистем.

3. Информационно-телекоммуникационные системы.

4. Науки о жизни.

5. Перспективные виды вооружения, военной и специальной техники.

6. Рациональное природопользование.

7. Транспортные и космические системы.

8. Энергоэффективность, энергосбережение, ядерная энергетика.

В 2011 году была утверждена Стратегия инновационного развития до 2020 года, в которой муниципальным образованиям с развитой инновационной инфраструктурой, высокотехнологическими предприятиями, научными и образовательными организациями отводится важная роль в создании на их территориях инновационных центров. В Стратегии указано, что источниками финансового обеспечения проведения планируемых мероприятий выступают, в том числе бюджетные средства бюджетов всех уровней, то есть и местные бюджеты тоже. Кроме того, на государственном уровне утверждена Программа «Развитие науки и технологий» на 2013–2020 годы, исполнение которой заложено в федеральный бюджет.

Однако, как считает И.Ю. Антонов, создаваемые общие экономические условия для инноваций недостаточно благоприятны в связи с тем, что на первое место выходит решение наболевших проблем в поддержке макроэкономической стабильности, усилении социальной защиты населения, а также модернизация инфраструктуры. Финансовая поддержка ориентируется на фундаментальную науку, не поддерживается повышение инновационной активности бизнеса, инноваций в регионах, остается низкая восприимчивость бизнеса к технологическим инновациям, низкий уровень расходов на поддержку инноваций в структуре расходов бюджета [1, с. 62–63].

Особое значение приобретает формирование благоприятного инвестиционного климата на территории для привлечения инвесторов и инвестиционной привлекательности. По мнению Е.Ф. Никитской, под инвестиционной привлекательностью понимается совокупность свойств, обуславливающих способность объекта инвестирования обеспечивать высокую стабильную доходность, а также определяется допустимым уровнем риска, финансовой устойчивостью, зависящей от структуры капитала, его размещения и эффективности использования [5, с. 67].

В целях создания и развития объектов капитального строительства транспортной, энергетической и инженерной инфраструктуры, а также для реализации концессионных соглашений формируются бюджетные Инвестиционные фонды. В соответствии с Бюджетным кодексом Инвестиционный фонд представляет собой бюджетные средства, которые используются на реализацию инвестиционных проектов, основанных на государственно-частном партнерстве. Инвестиционные фонды могут создаваться на федеральном и региональном уровнях, при этом создание муниципальных инвестиционных фондов законодательством не предусмотрено. Следует отметить, что Правилами формирования и использования бюджетных ассигнований Инвестиционного фонда РФ предусматривается предоставление средств муниципальным образованиям в виде софинансирования капитальных вложений в объекты муниципальной собственности [6].

Следует отметить, что формирование региональных инвестиционных фондов предусмотрено не во всех регионах. Например, в Московской области понятие целевой бюджетный инвестиционный фонд последний раз применялось в законе о бюджете Московской области на 2007 год. В настоящее время в бюджете Московской области инвестиционные расходы предусматриваются в виде бюджетных инвестиций в рамках государственных программ Московской области, предусматривающие субсидии муниципальным образованиям на софинансирование инвестиционных расходов в муниципальную собственность. В то же время в Тульской области Постановлением Администрации Тульской области от 17.12.2013 № 759 утвержден Порядок формирования и использования бюджетных ассигнований инвестиционного фонда Тульской области, который также предусматривает предоставление субсидий местным бюджетам на софинансирование объектов капитального строительства муниципальной собственности на основе концессионных соглашений и определяет порядок отбора проектов.

Участие муниципальных образований в инновационных проектах проявляется в виде формирования специальных территорий – наукоградов через создание особых экономических зон (например, в Московской области – г. Дубна). Поддержка таких муниципальных образований посредством инвестирования в наукоемкое и высокотехнологическое производство осуществляется за счет государственных источников финансирования, из федерального и регионального бюджетов, а также обязательного участия частного капитала.

О государственно-частном партнерстве официально было заявлено в 2004 году с принятием Основных направлений деятельности Правительства РФ на период до 2008 года, утвержденными Председателем Правительства РФ М.Е. Фрадковым 28 июля 2004 г. № 3944п-П13. На федеральном и региональном уровнях принимались различные нормативные правовые документы, регламентирующие отдельные вопросы государственно-частного партнерства, но до настоящего времени федеральный закон, устанавливающий общие определения и требования к данному виду партнерства, не принят и с 2013 года находится на рассмотрении в Государственной Думе. Следует отметить, что в проекте закона предусмотрено партнерство частного бизнеса не только с федеральными и региональными органами власти, но и с органами местного самоуправления.

Поскольку муниципальные образования обладают экономической самостоятельностью, а также не относятся к уровню государственной власти, муниципально-частное партнерство требует особого подхода в своем определении. По мнению А.Е. Лапина и И.Ф. Алиуллова, муниципальные органы власти обладают правом решения большого перечня вопросов, связанных с жизнеобеспечением и повышением уровня и качества жизни населения, следовательно, муниципально-частное партнёрство представляет собой объединение форм и механизмов взаимовыгодного сотрудничества между органами местного самоуправления и частным бизнесом с целью реализации на территории муниципального образования проектов, имеющих общественную значимость [4].

На примере Одинцовского муниципального района в таблице представлены основные направления расходов местного бюджета и доли этих расходов в общей сумме расходной части бюджета.

Как видно из представленной таблицы, основную долю расходов бюджета муниципального образования занимают расходы на образование, которые включают в себя как расходы на обеспечение образовательными услугами населения, так и инвестиционные расходы на строительство и приобретение объектов муниципальной собственности. По данным Министерства финансов РФ аналогичная ситуация по распределению долей расходов по отраслям наблюдается во всех муниципальных образованиях РФ.

Таким образом, можно утверждать, что инвестиционные расходы местных бюджетов с учетом предоставляемых из вышестоящих бюджетов субсидий на софинансирование направлены в основном на создание объектов муниципальной собственности, которая может формироваться только под решение вопросов местного значения, установленных Федеральным законом № 131-ФЗ. В данном направлении инвестиционной поддержки инновационных проектов следует говорить не о создании инноваций в целом, а о формировании спроса на них.

Структура расходов бюджета муниципального образования

|

2010 год |

Доля в общих расходах, % |

2011 год |

Доля в общих расходах, % |

2012 год |

Доля в общих расходах, % |

2013 год |

Доля в общих расходах, % |

2014 год |

Доля в общих расходах, % |

|

|

Иные расходы |

1006 |

13,0 |

1148 |

13,0 |

1936 |

19,1 |

1830 |

15,2 |

2311 |

17,0 |

|

Образование |

2577 |

33,4 |

3347 |

38,0 |

4108 |

40,5 |

5486 |

45,5 |

5644 |

41,4 |

|

Здравоохранение |

1566 |

20,3 |

1875 |

21,3 |

1227 |

12,1 |

785 |

6,5 |

433 |

3,2 |

|

Социальная политика |

247 |

3,2 |

293 |

3,3 |

325 |

3,2 |

264 |

2,2 |

391 |

2,9 |

|

Физическая культура и спорт |

207 |

2,7 |

210 |

2,4 |

244 |

2,4 |

398 |

3,3 |

430 |

3,2 |

|

Культура, СМИ и печать |

282 |

3,7 |

336 |

3,8 |

551 |

5,4 |

732 |

6,1 |

779 |

5,7 |

|

Жилищно-коммунальное хозяйство |

1155 |

15,0 |

1435 |

16,3 |

1084 |

10,7 |

1824 |

15,1 |

2470 |

18,1 |

|

Национальная безопасность и оборона, национальная экономика |

676 |

8,8 |

162 |

1,8 |

665 |

6,6 |

751 |

6,2 |

1173 |

8,6 |

|

ВСЕГО |

7716 |

100,0 |

8806 |

100,0 |

10140 |

100,0 |

12070 |

100,0 |

13631 |

100,0 |

Примечание. Составлено по официальным данным с сайта Администрации Одинцовского муниципального района. Режим доступа: http://odin.ru.

Учитывая требования законодательства о закупках и установленные им принципы стимулирования инноваций при расходах на капитальные вложения и приобретение основных средств, реально возможно и необходимо создавать спрос на инновационную продукцию. То есть использование товаров, работ, услуг имеющих инновационную составляющую при строительстве, техническом перевооружении или приобретении основных средств, способствует формированию рынка сбыта данной продукции и созданию предпосылок для роста предложения инвестиционной продукции при заинтересованности частного бизнеса.

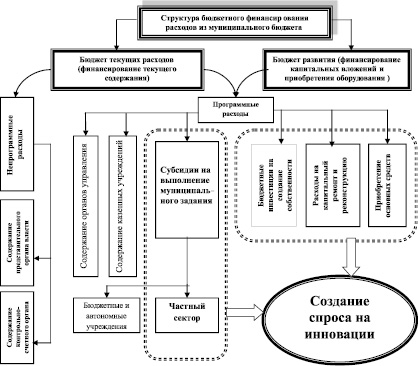

Модель формирования спроса на инновации представлена на рисунке. В ней показано, что спрос на инновационную продукцию может формироваться в полной мере в составе бюджета развития муниципального образования, где учитываются также средства региональных инвестиционных фондов. Из рисунка видно, что структуру расходной части бюджета условно можно подразделить на бюджет текущих расходов и бюджет развития. Бюджет развития состоит из программных расходов, то есть все расходы в бюджет включены на основании муниципальных программ. Бюджет текущих расходов состоит как из программных расходов, так и непрограммных расходов, которые невозможно включить ни в одну из муниципальных программ. Это расходы на содержание контрольно-счетных органов и представительных органов местного самоуправления.

Следует отметить, что расходы на текущее содержание составляют основную долю расходов муниципального бюджета. В их состав входят в том числе расходы на финансирование оказания муниципальных услуг в виде субсидий на выполнение муниципальных заданий. Субсидии определяются на основании объемных показателей, устанавливаемых учреждениям отраслевыми органами администрации муниципального образования и утвержденных нормативов затрат на оказание каждого вида муниципальной услуги.

Направления бюджетных расходов в целях стимулирования спроса на инновации при бюджетном финансировании (составлено автором)

Исполнение муниципального задания муниципальными бюджетными и автономными учреждениями ограничено структурой плана финансово-хозяйственной деятельности, утверждаемого соответствующими уполномоченными органами, и составом расходов, входящих в перечень нормативных затрат, утвержденных решениями представительных органов власти муниципального образования. Нормативные затраты включают в себя расходы на обеспечение выполнения муниципального задания, связанные в основном с расходами на заработную плату и содержание имущества, переданного учреждениям в оперативное управление. При определении нормативных затрат не учитывается приобретение дорогостоящих товаров, работ и услуг, которыми могут являться инновационные продукты, с целью обеспечения равного доступа к муниципальным услугам одинакового качества. Как следствие, в данном направлении формирование спроса на инновации не реализуемо. Кроме того, как замечают Т.В. Бутова и Л.Р. Добрина, ориентирование на муниципальные организации не является эффективным механизмом образования доступной и качественной системы предоставления услуг населению, так как они являются убыточными и их содержание оказывает дополнительную нагрузку на бюджет [2].

На стадии финансирования выполнения муниципального задания может создаваться спрос на инновации в случае, когда для выполнения муниципального задания на оказание муниципальной услуги привлекается частный бизнес. Так, например, услуги образования могут оказывать частные школы и детские сады, получая субсидию на выполнения установленного муниципального задания. Ограничений в использовании средств субсидии у частных организаций нет, их главная цель – выполнить задание с установленным качеством. Кроме того, они могут использовать для развития своей организации собственные доходы. Как считают Т.В. Бутова и Л.Р. Добрина, необходимо создавать и реализовывать комплексные совместные программы взаимодействия органов власти и бизнеса, которые позволят сократить затраты бюджета, в условиях конкуренции повысить качество услуг, привлечь лучшие инновационные практики и технологии [2]. То есть можно заключать договоры и соглашения на аренду, доверительное управление муниципального имущества с целью осуществления деятельности, направленной на оказание, например, образовательных услуг, выполнения сервисных услуг (аутсорсинг), а также договоры и соглашения на обязательные муниципальные услуги, оказание которых должны обеспечить органы власти [3, с. 126]. В результате на основании такой формы муниципально-частного партнерства при выполнении муниципального задания можно формировать спрос на инновационную продукцию.

Одной из проблем определения общей картины по формированию спроса и предложений инновационной продукции является информационная прозрачность, которая представляет собой раскрытие информации об инвестиционно-инновационных расходах в доступной и понятной форме для всех участников рыночных отношений. На муниципальном уровне отсутствует статистическая информация об инновационной составляющей деятельности на территориях муниципальных образований, в то время как на национальном уровне ведется статистика инновационного развития, в том числе с указанием бюджетных источников финансирования и сфер направления использования средств. В первую очередь это связано с проблемой информационной прозрачности расходов местных бюджетов и отсутствия в них раздела, связанного с инвестициями и инновациями.

При формировании данных о расходах муниципальных бюджетов не выделяются доли, направляемые на инновационные цели, а только направления бюджетных по отраслям. Если статистические данные по научно-исследовательским и опытно-конструкторским работам, а также по производству инновационной продукции ведутся и учитываются, то информация о произведенных расходах за счет средств бюджета на продукцию, имеющую инновационную составляющую, нигде не учитывается, так как не предусматривается формами отчетности и бюджетной классификацией. Решить данную проблему можно через органы внешнего муниципального финансового контроля. То есть в своих методиках определения эффективности использования бюджетных средств необходимо учесть повышающий коэффициент или показатель в случае направления расходов на инновационный продукт, что в результате окажет стимулирующее воздействие на информационную открытость и прозрачность по расходам на инновации.

Рецензенты:

Никитская Е.Ф., д.э.н., профессор, заведующий кафедрой «Управление социально-экономическими процессами», МЭСИ, г. Москва;

Сафронова А.А., д.э.н., профессор, заведующая кафедрой «Прикладной и международный менеджмент», МЭСИ, г. Москва.

Библиографическая ссылка

Горбачёва И.А СИСТЕМА БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ПОДДЕРЖКИ ИННОВАЦИОННЫХ ПРОЦЕССОВ В МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЯХ // Фундаментальные исследования. 2015. № 5-3. С. 603-608;URL: https://fundamental-research.ru/ru/article/view?id=38308 (дата обращения: 11.06.2026).