Одним из направлений развития механизма управления материальными затратами на уровне предприятия является построение интегрированной системы управления. Обобщение опыта функционирования аграрно-промышленных интегрированных объединений России позволяет сделать вывод о том, что, несмотря на различие в механизмах формирования и функционирования, они обеспечивают в кратчайшее время действенные мероприятия по экономическому оздоровлению сельскохозяйственных предприятий и этим создают условия вывода сельского хозяйства России из кризисного состояния [1].

Как показывает практика, в интегрированных объединениях создаются наиболее благоприятные условия для аккумуляции финансовых ресурсов, используемых на проведение мероприятий по созданию единого производственного процесса, включающего производство сельскохозяйственной продукции, ее переработку и реализацию [4].

Одним из крупных интегрированных формирований в Орловской области является Знаменский селекционно-гибридный центр, это проект по свиноводству, реализуемый агрохолдингом «Эксима», который является одним из крупнейших производителей и поставщиков продовольствия на российском рынке и принимает активное участие в реализации Государственной программы развития сельского хозяйства России. Предприятия, входящие в интегрированное объединение, расположены на территории 5 административных районов Орловской области: Орловский район, Покровский и Ливенский районы, Троснянский и Кромской районы.

Знаменский селекционно-гибридный центр устроен и работает по принципу классической генетической пирамиды, в состав которой входят племенные заводы для материнских и отцовских линий, племенные репродукторы для получения родительской гибридной свинки F-1, станции искусственного осеменения, товарные фермы.

Создание данной интегрированной системы обеспечивает организационное единство всего операционного сельскохозяйственного цикла: снабжение процесса производства продукции свиноводства кормами, племенными материалами и иными материальными ресурсами, производство, переработка и реализация продукции на внутреннем и внешнем торговых рынках, финансирование генетической и производственно-коммерческой деятельности. Достичь подобной оптимизации можно путем регулирования элементов затрат и оптимизации себестоимости выпускаемой продукции посредством координации деятельности участников интеграции [5].

Как считают А.Ф. Демченко, Е.А. Яковлева, Т.В. Савченко, используя различные аспекты системного подхода к исследуемому объекту, можно достаточно полно раскрыть сущность и тенденции развития агротехнической сферы со множеством элементов, связей и отношений на уровне страны и ее регионов, показать интегральные качества агротехнической сферы [6].

В широком смысле управление социально-экономическими системами представляет собой «процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы на управляемую подсистему с помощью общих функций управления, взаимосвязь и взаимодействие которых образуют замкнутый повторяющийся цикл управления: … Анализ… Планирование… Организация…Учет… Контроль… Регулирование… Анализ…» [7].

Исторически термин «система» возник в античности (в переводе с древнегреческого он означает «состоящее из частей») и включается в контекст философских поисков общих принципов организации мышления и знания. Слово «система» появилось в Древней Элладе 2000–2500 лет назад и первоначально означало: сочетание, организм, устройство, организация, строй, союз. Оно также означало определенные акты деятельности и их результаты (нечто, поставленное вместе; нечто приведенное в порядок). Понятие системы уточняется и дополняется на протяжении развития самого системного подхода. Вместе с тем вплоть до начала XIX в. закрепляется чисто эпистемологическая трактовка понятия системы [8].

В XX в. «системность» трактуется как свойство объектов познания. Развитие инженерного подхода и технологий открывает эру искусственно-технического освоения систем. Теперь они не только исследуются, но проектируются и конструируются. Одновременно с этим оформляется и организационно-управленческая установка: объекты управления также начинают рассматриваться как системы, это приводит к выделению все новых и новых классов систем: целенаправленных, самоорганизующихся, рефлексивных и т.д. Термин «система» вводится в лексикон практически всех профессиональных сфер. Начиная с середины XX в. широко разворачиваются исследования по общей теории систем и разработки в области системного подхода. Во второй половине ХХ в. возникают такие междисциплинарные направления, как системотехника, ситуационное моделирование, информационный подход к анализу систем, концептуальное метамоделирование. Особая роль в систематизации идей в области теории открытых систем принадлежит австрийскому биологу и философу Людвигу фон Берталанфи (1901–1972). В 1940–1950 гг. он выдвинул программу построения общей теории систем как всеобщей теории организации. По его мнению, система – это совокупность элементов, находящихся в определенных отношениях друг с другом и со средой [12].

На рубеже 70-х годов ХХ века широкую популярность завоевали идеи «ситуационного подхода». Его суть состоит в том, что формы, методы, системы, стили управления должны существенно варьироваться в зависимости от сложившейся ситуации, т.е. центральное место должна занимать ситуация. Это конкретный набор обстоятельств, которые сильно влияют на организацию в данное конкретное время. Другими словами, суть рекомендаций по теории системного подхода состоит в требовании решать текущую, конкретную организационно-управленческую проблему в зависимости от целей организации и сложившихся конкретных условий, в которых эта цель должна быть достигнута, т.е. пригодность различных методов управления определяется ситуацией [15].

Ситуационный подход внес большой вклад в развитие теории управления. Он содержит конкретные рекомендации, касающиеся применения научных положений к практике управления в зависимости от сложившейся ситуации и условий внешней и внутренней среды организации. Ситуационный подход затронул почти все основные школы американской теории управления, и проявился при изучении всех элементов управления:

– организационной структуры;

– категорирования различных типов и ситуаций;

– группового поведения людей в организации;

– стилей руководства;

– влияния различных методов руководства на поведение групп и индивидуумов и др.

Методы теории систем и системного анализа получили широкое применение при перспективном и текущем планировании научно-исследовательских работ, проектировании объектов различной природы, управлении производственными процессами, прогнозировании развития отдельных отраслей промышленности и сельского хозяйства.

В настоящее время перед аналитиками ставится задача не просто разрешения той или иной проблемы, а выработка таких рекомендаций, которые гарантировали бы оптимальность решения.

Применительно к АПК З.П. Меделяева рассматривает организационную систему как комплекс взаимосвязанных элементов, особым образом соединенных между собой и с внешней средой, и выступающий подсистемой по отношению к системе более высокого порядка. По ее версии, между понятиями «система» и «интеграция» есть глубокое сущностное единство, но в настоящее время каждое из них приобрело еще свою специфику. «Система» (от греческого – целое, составленное из частей) имеет дополнительный смысл объективной формы целого. «Интеграция» (от латинского – полный, целый, объединенный в целое) трактуется как процесс, механизм объединения частей [14].

Изучив определения различных авторов термина «система», мы осуществили обзор трактовок различных авторов, а также сделан вывод о том, что система – это целостность, состоящая из отдельных элементов или подсистем, содействующих и взаимодействующих друг с другом, каждая из которых привносит что-то конкретное в уникальные характеристики целого [12].

Системный подход в управлении материальными затратами заключается в регулировании их элементов в соответствии со спецификой предприятия. Это процесс выработки решений при управлении себестоимостью сельскохозяйственной продукции. При этом эффективное управление предприятием представляет собой процесс достижения целей и решения проблем, которые исходят из множества альтернатив по различным признакам.

Основой системы управления материальными затратами является процесс, в котором преобразуются ресурсные потоки. В этой связи нами обобщена и дополнена совокупность основных аспектов системного подхода к процессу управления материальными затратами аграрных предприятий (таблица).

Исследование аспектов системного подхода в сфере аграрного производства свидетельствует о том, что воспроизводство отдельных форм оборотных ресурсов имеет существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных средств разрабатывается индивидуальная политика управления отдельными его видами: запасами товарно-материальных ценностей, средствами в расчетах, денежными активами.

По нашему мнению, применение системного подхода к механизму управления материальными затратами в интегрированных системах АПК позволит систематизировать стратегию управляющего органа с производственными возможностями, ресурсным и финансовым обеспечением управляемого объекта, обеспечивая непрерывность производственного процесса и осуществления расширенного воспроизводства. Принятие управленческих решений должно базироваться на взаимосвязи подсистем управления: организация управления, анализ, контроль, планирование, прогнозирование.

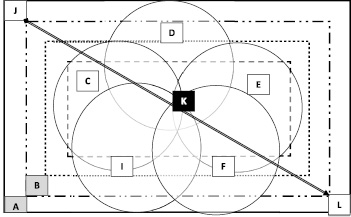

После исследования системно-интегрированного подхода к управлению оборотными средствами на предприятиях АПК нам представляется возможным представить процесс интегрирования операционных сегментов деятельности Знаменского селекционно-гибридного центра на основе взаимосвязи подсистем управления материальными затратами в виде модели на рисунке.

Предложенная модель системного подхода в механизме управления материальными затратами, основанная на интеграции уровней управления их элементами по операционным сегментам А, В (селекционно-генетический и производственно-коммерческий процессы) и взаимосвязи функциональных подсистем системы управления – С, D, E, F, I (организация управления, анализ, контроль, планирование, прогнозирование) предполагает доведение поставленных целей и задач – J, программных модулей и индикаторов до всех управляемых объектов, оценку и контроль их выполнения, принятие управленческих решений по оптимизации затрат на каждом уровне и в целом по системе – L.

Аспекты системного подхода к процессу управления материальными затратами аграрных предприятий

|

Направления системного подхода |

Характеристика направлений системного подхода |

|

Системно-исторический |

Включает исследование процесса возникновения системы, ее развитие, эволюцию, предвидение ее исторической перспективы, анализ развития в АПК |

|

Системно-элементный |

Выявляет элементы, составляющие определенную систему. Система управления материальными затратами сельскохозяйственных предприятий включает в себя управление запасами на складе и в незавершенном производстве, готовой продукцией |

|

Системно-целевой |

Определяет необходимость научного определения целей и подцелей системы. В данном случае цель формируется в зависимости от целевой установки функционирования над системой (обеспечение ресурсами, организация сельскохозяйственного производства) |

|

Системно-структурный |

Определяет внутренние связи и зависимости между различными элементами себестоимости продукции |

|

Системно-функциональный |

Определяет функции, для выполнения которых созданы и существуют соответствующие системы (материальные потоки) |

|

Системно-интегративный |

Рассматривает все механизмы, факторы, влияющие на сохранение, развитие и совершенствование системы. |

|

Системно-процессный |

Рассматривает процессы в системе, которые обеспечивают ее целостность, совершенствование и развитие. Управление рассматривается как процесс, как работа по достижению целей с помощью серии непрерывных взаимосвязанных действий – функций (расчетно-инвестиционный процесс, снабжения, производства, реализации сельскохозяйственной продукции) |

|

Системно-коммуникационный |

Означающий необходимость выявления внешних связей системы управления затратами с другими системами, то есть её связей с окружающей средой (система ценообразования, налогообложения, инвестирования) |

|

Системно-множественный |

Заключается в использовании множества экономических моделей для описания отдельных элементов себестоимости продукции и системы управления ими в целом |

|

Системно-ресурсный |

Предусматривает определение расхода ресурсов, требующихся для операционного цикла (затраты на незавершенное производство, затраты по выпуску готовой продукции) |

Модель системного подхода в механизме управления оборотными средствами Знаменского СГЦ: А, В, – уровни управления материальными затратами по операционным сегментам СГЦ; С, D, E, F, I – функциональные подсистемы механизма управления материальными затратами (организация управления, анализ, контроль, планирование, прогнозирование); J – постановка цели операционного цикла; K – формирование управленческих решений (точка взаимодействия подсистем механизма управления затратами); L – принятие оптимальных управленческих решений по составу, структуре материальных затрат

Формирование управленческих решений осуществляется в точке взаимодействия подсистем управления материальными затратами – K, посредством использования совокупной обобщенной информации по формированию себестоимости продукции, полученной в подсистемах механизма управления (результаты организации управления, анализа, контроля, планирования, прогнозирования). Оптимальные управленческие решения по составу, структуре элементов себестоимости сельскохозяйственной продукции доводятся до всех уровней управления селекционно-гибридного центра.

Переход от уровня управления простым воспроизводством (селекционно-генетическим процессом) к уровню расширенного воспроизводства (производственно-коммерческому процессу) требует от Знаменского СГЦ развития инструментария механизма управления затратами, конкретизации и оперативности информации, регулирования действий, мобильности принятия управленческих решений. Использование системного подхода на уровне аграрного предприятия позволяет определить последовательность применения инструментария управления затратами с учетом программных задач, принятых вышестоящими управляющими органами, а также основной цели самого предприятия – оптимизация затрат и получение прибыли по результатам расширенного воспроизводства.

Универсальность модели позволяет ее применять любым управляемым субъектом АПК с учетом отраслевой направленности. Базовым компонентом системы управления материальными затратами является его организация в части определения управляющего органа (административно-управленческий персонал), управляемых субъектов (структурные подразделения, репродукторы, откормочные площадки, бойни), бизнес-процессов (расчетно-инвестиционный процесс, процесс снабжения и производства, процесс реализации продукции).

Рецензенты:

Чекулина Т.А., д.э.н., профессор кафедры «Бухгалтерский учет, анализ и аудит», ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл;

Шапорова О.А., д.э.н., профессор, декан факультета учета и информационных технологий, ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл.

Библиографическая ссылка

Боброва Е.А., Карпычева Е.Ю., Лытнева Н.А. СИСТЕМНЫЙ ПОДХОД В УПРАВЛЕНИИ МАТЕРИАЛЬНЫМИ ЗАТРАТАМИ ИНТЕГРИРОВАННЫХ ЖИВОТНОВОДЧЕСКИХ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2015. № 2-22. С. 4951-4956;URL: https://fundamental-research.ru/ru/article/view?id=38138 (дата обращения: 15.07.2026).