В условиях все возрастающей конкуренции в строительной отрасли перед каждым руководителем рано или поздно встает вопрос об эффективности его организации, о совершенствовании управленческих технологий. Перспективным направлением управленческих инноваций, как известно, является контроллинг, под которым понимается непрерывное отслеживание ключевых показателей бизнес-процессов и своевременная их корректировка по слабым сигналам отклонения [1]. В свою очередь, важнейшим направлением развития систем измерения эффективности организации посредством тех или иных показателей является концепция сбалансированности. Поэтому контроллинг на основе ССП (системы сбалансированных показателей) является актуализированной областью исследования, особенно для строительной отрасли, находящейся в финансовом кризисе.

Долгое время большинство подходов к оценке эффективности организации были основаны исключительно на финансовых индикаторах, что отчасти оправдано акцентом на денежные измерители всех рыночных систем, однако исключает из анализа такие важные факторы успеха, как брэнд, знания и опыт сотрудников, отношения с клиентами и партнерами, инновационный потенциал организации и т.п.

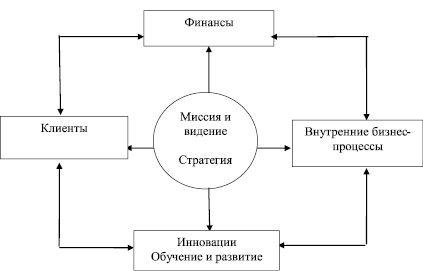

Понимание ущербности исключительно финансовых методов оценки эффективности привело к тому, что в конце прошлого столетия Институт Нолана Нортона (Nolan Norton Institute), научное подразделение KPMG, занялся исследованием по теме «Показатели деятельности организации». Роберт Каплан, профессор Harvard Business School, стал научным консультантом проекта, а Дэйвид Нортон (нынешний президент компании Balanced Scorecard Collaborative) был назначен руководителем. В статье «The Balanced Scorecard – Measures That Drive Performance» (Harvard Business Review, Jan-Feb 1992) авторы суммировали результаты своего исследованияи и представили так называемую BSC (Balanced Scorecard) или, в русском варианте – ССП – систему ключевых показателей деятельности, сгруппированных по четырем аспектам (перспективам), работы организации: финансы, клиенты, внутренние бизнес-процессы, инновации (обучение и развитие) [6].

Согласно концепции ССП в каждой из ведущих перспектив должны определяться стратегические цели организации и критические факторы успеха в достижении этих целей [2]. Это позволяет не только измерять достигнутую эффективность организации, но и отслеживать и контролировать процессы по всем четырем перспективам, например: уровень текущих финансовых показателей (прирост продаж, операционная прибыль, капитализация и т.п.), отношения с клиентами (наличие возвратов, индекс лояльности потребителей и т.д.), состояние персонала как важнейшей части нематериальных активов (уровень трудовой дисциплины, развитие навыков персонала и т.п.), инновационные процессы (сокращение жизненного цикла подготовки продукции, прирост новаций и внедрений и т.п.).

Графическое представление ССП приведено на рис. 1.

Рис. 1. Графическое представление ССП

Конечно, до появления системы сбалансированных показателей существовало множество других инструментов, используемых для эффективного управления организациями. Здесь необходимо отметить стратегический анализ среды управления – PEST и SWOT – анализы среды, оценку привлекательности стратегических зон хозяйствования, систему CRM (Customer relationship management), стратегическое планирование и бизнес-планирование, бенчмаркинг, TQM (Total Quality Management), «6 сигм», MOS (Mission, Objectives, Strategies), ABM (Activity-based management) и др. Среди систем финансовых показателей следует выделить используемые ранее системы Du Pont, ROA, ROI, ROCE, EVA, KPI, Tableau de Board, BPM (Business Performance Management – Управление эффективностью бизнеса), бюджетирование, ERP и т.п. Система BSC является логическим продолжением вышеназванных подходов и отличается своей интегрированностью и направленностью в будущее.

Несмотря на то, что система сбалансированных показателей разработана сравнительно недавно, она уже успешно внедрена и применяется в 412 из 500 крупнейших компаний мира (FT – 500), в том числе и строительных. В России же ССП появилась не более десяти лет назад и еще не успела приобрести столь большую популярность, как за рубежом. Однако уже сегодня на российском рынке информационных технологий представлено программное обеспечение ССП («Инталев», «VDGB Software»), а ведущие консалтинговые компании предлагают свои услуги по проектированию и внедрению BSC («МАГ Консалтинг», «Развитие бизнес-систем», «Cogito MC», ИКФ «АЛЬТ», «Логика бизнеса», «МАГ КОНСАЛТИНГ», «ПАКК», IBS, «Система Корпоративных Решений», Консалтинговая компания «МАКСИ» и др.) [3].

Для строительной отрасли России, где финансовый кризис больно ударил по организациям, создание изящной и компактной системы управления на базе ССП позволяет резко повысить управляемость процессами возведения объектов жилой и коммерческой недвижимости, а концепция контроллинга на основе ССП приводит к установлению взаимосвязи стратегии и текущей деятельности строительной организации.

Строительная отрасль, а если рассматривать ее шире – инвестиционно-строительный комплекс (ИСК), традиционно считался самым консервативным сектором экономики в области внедрения новых технологий и продуктов. Такие особенности, как достаточно продолжительный цикл изготовления строительной продукции, сложности нормативного признания новых строительных материалов и освоения их проектировщиками и девелоперскими компаниями, консерватизм управленческих схем и инструментов, ограничения платежеспособного спроса на строительную продукцию в период кризиса, – все это в определенной степени препятствует инновационному развитию ИСК [5].

Тем не менее несмотря на высокие риски внедрения инноваций именно они в конечном счете позволяют существенно повысить качество строительного производства, сократить сроки возведения зданий и сооружений, повысить комфортность, безопасность и экологичность возводимых конструкций, повысить эффективность управления. Поэтому идея создания системы контроллинга на базе зарекомендовавшей себя системы BSC представляется нам весьма значимой.

Если рассматривать ИСК Нижегородской области, то он представляет собой в настоящее время мощный и динамично развивающийся сектор экономики, включающий более 3000 предприятий и организаций при общей численности работающих свыше 90 тысяч человек.

В последние годы в регионе имеет место заметный рост объемов и темпов ввода жилья. Так, в 2008 году в Нижегородской области введено в эксплуатацию 1353,9 тыс. кв. м, в 2009 году – 1403,9 тыс. кв. м, в 2010 году – 1453,4 тыс. кв. м. В 2011 году ввод в эксплуатацию составил около 1470 тыс. кв. м жилья. По итогам 2013 года Нижегородская область среди субъектов ПФО вышла на третье место по темпам роста и на то же третье место по общему объему ввода жилья (после Башкортостана и Татарстана).

Показательно, что в период глобального финансового кризиса в Нижегородской области удалось не допустить уменьшения объемов ввода жилья, в то время как во многих субъектах Российской Федерации объемы ввода жилья снизились значительно по сравнению с докризисным периодом.

Характерно, что позитивные количественные показатели сопровождались и определенными качественными сдвигами в структуре и технологиях ИСК региона. Так, появились и значительно укрепили свое влияние достаточно крупные «игроки» на рынке жилья – нижегородские предприятия единого строительного цикла, такие, как ГК «Кварц», ООО «АН Выбор», ОАО «Жилстрой-НН», ЗАО «Нов-град» и другие. Так, ГК «Кварц» само производит строительные материалы, а также является и подрядчиком, и заказчиком. В составе этого холдинга есть агентство недвижимости, студия интерьерного дизайна, а также домоуправляющая компания, которая взяла на себя функции технического обслуживания построенных домов. Кроме того, учебно-кадровый центр ГК «Кварц» готовит кадры строителей как для себя, так и для других строительных компаний, а типография ГК «Кварц» занимается не только промышленной упаковкой и рекламной продукцией в сфере ИСК, но и изданием материалов по историческому развитию домостроения в Нижегородском регионе.

Аналогичным образом развивается и нижегородская компания «АН Выбор», которая имеет у себя и проектное звено, и риэлтерское агентство, многочисленные строительные подразделения, а также центр по подготовке кадров. Такая инновационно-организационная интеграция позволяет комплексно решать многие проблемы строительства жилья, а также увеличить качество управления всем циклом создания и эксплуатации строительной продукции.

Многогранность и многопрофильность ведущих строительных организаций нашего региона позволяет, конечно, удерживать конкурентные позиции при появлении на рынке новых игроков. Однако сложность управления при этом возрастает. Поэтому нами был предложен для них проект внедрения контроллинга на основе ССП, позволяющий снять накопленные проблемы «разбегания» показателей.

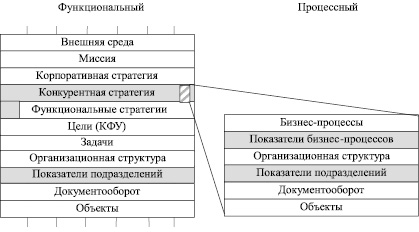

Рис. 2. Алгоритм формирования показателей

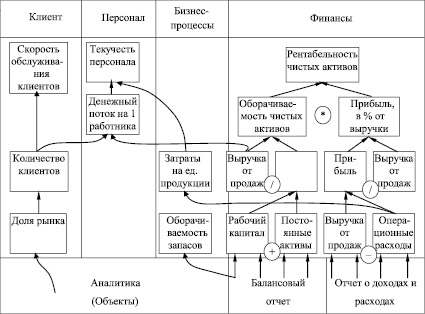

Рис. 3. Фрагмент ССП для строительной организации

Вспомним о важнейшей задаче контроллинга (А. Дайле) – необходимости поддерживать баланс между прибылью, ростом и развитием [4]. Сбалансированные системы показателей как нельзя лучше подходят для этой цели: прибыльность обеспечивается за счет финансового результата, рост – увеличением количества объектов и продаж, развитие – путем реорганизации бизнес-процессов и обучения персонала.

Сбалансированные системы показателей декомпозируют критерии по уровням организации вплоть до отдельных исполнителей. Особенно эффективны системы при процессном подходе к управлению. В этом случае устанавливается прямая взаимосвязь с системой мотивации. Последовательность формирования показателей в рамках модели ССП приводится на рис. 2. Здесь совмещены несколько подходов, в том числе функциональный, процессный; КФУ и сбалансированная система показателей.

На рис. 3 приведен пример построения фрагмента сбалансированной системы. В основу финансового компонента положена модель Du Pont, источником информации для которой служит бухгалтерская отчетность. В то же время существуют показатели, для которых источником информации являются аналитические данные. Если коэффициенты модели Du Pont связаны арифметическими формулами, то влияние коэффициентов в других блоках может быть определено на основе факторного анализа динамических рядов. Часть показателей относится к ключевым факторам успеха, например «доля рынка».

Источником информации служат первичные документы, бухгалтерская и статистическая отчетность. Направление стрелок показывает алгоритм расчетов. Чем дальше от источника информации располагаются показатели, тем они более агрегированы и тем выше ранг руководителей, принимающих решения. Таким образом, модель ССП не противоречит существующей системе управления строительной организации.

Таким образом, контроллинг на основе современной ССП представляется нам эффективным инструментом, позволяющим поднять качество управления в строительной отрасли на новый уровень.

Рецензенты:

Озина А.М., д.э.н., профессор кафедры «Экономическая теория», Нижегородский институт управления Российской академии народного хозяйства при Президенте Российской Федерации, г. Нижний Новгород;

Кузнецов В.П., д.э.н., профессор, заведующий кафедрой «Экономика предприятия», Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород.

Работа поступила в редакцию 10.04.2015.

Библиографическая ссылка

Сергеева Ю.В., Ромашова И.Б. ПОСТАНОВКА КОНТРОЛЛИНГА СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ОСНОВЕ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ // Фундаментальные исследования. 2015. № 2-14. С. 3131-3135;URL: https://fundamental-research.ru/ru/article/view?id=37705 (дата обращения: 31.05.2026).